האם הכסף שלך עובד בשבילך – או שאתה עובד בשביל הכסף?

מאות משפחות ועצמאים כבר גילו את ההבדל. עכשיו התור שלך.

רוב האנשים מרגישים שהכסף "נגמר" לפני סוף החודש – בלי להבין בדיוק למה. אם גם אתה שם, זה לא עניין של משכורת נמוכה. זה עניין של תכנון פיננסי. דוד מלר, יועץ כלכלי ויועץ פיננסי אישי בעל שנות ניסיון, מביא כאן את השיטה שמחזירה לך שליטה – בצעדים ברורים, מדידים, ומתאימים לחיים האמיתיים שלך.

מעל 10,000 קוראים

תוכן מקצועי ומאומת

מדריך מעשי לחלוטין

מה תקבל במדריך הזה:

שיטה מוכחת לתכנון פיננסי שמחזיק לאורך שנים

6 שלבים פרקטיים לבניית תקציב ריאלי

כלים ומדדים מדידים לניהול נכון של כסף

הטעויות שרוב האנשים עושים – ואיך להימנע מהן

מהו תכנון פיננסי – הגדרה שתשנה לך את הגישה

תכנון פיננסי הוא לא סתם גיליון אקסל עם מספרים. הוא תהליך שיטתי שמגדיר לאן אתה רוצה להגיע כלכלית – ומהם הצעדים המדויקים שיביאו אותך לשם. התהליך כולל איסוף נתונים מלא (הכנסות, הוצאות, הלוואות, נכסים), הגדרת יעדים קצרי וארוכי טווח, בניית תקציב, ניהול תזרים מזומנים, חיסכון והשקעות.

בניגוד למה שרבים חושבים, תכנון פיננסי אינו "רק לעשירים". הוא מתאים לכל משק בית, לכל עסק קטן, ולכל מי שרוצה להפסיק להגיב לכסף – ולהתחיל להוביל אותו. לרקע תיאורטי נוסף, אפשר לעיין בערך תכנון פיננסי בוויקיפדיה.

טיפ מהיר

התחל את תהליך התכנון שלך עוד היום בצעד אחד פשוט: רשום במשך שבוע אחד כל הוצאה, קטנה כגדולה. תתפלא כמה דברים יתגלו.

למה תכנון פיננסי הוא הנתיב לחופש כלכלי אמיתי

בלי תכנון – הכסף מתבזבז על אוטומט. עם תכנון – יודעים בדיוק כמה נכנס, כמה יוצא, ומה נשאר לצמיחה. חופש כלכלי לא מתרחש במקרה: הוא תוצאה של עבודה מסודרת, בקרה שוטפת והחלטות חכמות.

תכנון פיננסי מאפשר להיערך להוצאות בלתי צפויות, למנוע "חור" בתזרים, ולבנות עתיד בטוח יותר – גם אם ההכנסה לא קפצה פתאום. זהו הכלי שמעניק ביטחון, סדר, ובהירות.

הידעת?

מחקרים מראים שאנשים שמתכננים את כספם באופן שיטתי מצליחים לחסוך בממוצע פי 3 יותר מאלו שפועלים ללא תכנון – אפילו כאשר ההכנסות שלהם זהות.

רוצה לדעת איפה אתה עומד כלכלית?

דוד מלר מעניק ייעוץ ראשוני שמאיר את התמונה המלאה – ומגדיר את הצעדים הבאים

מי הוא דוד מלר ומה הגישה של Maller's Way

דוד מלר הוא יועץ פיננסי מומלץ המתמחה בליווי משפחות, עצמאים ובעלי עסקים קטנים. במסגרת מכללת Maller's Way הוא מוביל גישה שמבוססת על נתונים ולא על תחושות. הדגש הוא תמיד על שקיפות, מדידה, והתאמה אישית.

כל תוכנית נבנית סביב האדם – מטרות, הרגלים, סיכונים ואפשרויות. המטרה אינה "לעשות סדר פעם אחת", אלא להטמיע שיטה שמחזיקה לאורך שנים, מתעדכנת, ומאפשרת לצמוח בקצב מציאותי.

הערכים שמנחים את Maller's Way:

שקיפות מלאה

מספרים אמיתיים, תמונה מלאה

מדידה מתמדת

מה שלא נמדד – לא משתפר

התאמה אישית

תוכנית שמתאימה לחיים שלך

צמיחה מציאותית

בקצב שאפשר לעמוד בו

טיפ מהיר

כשאתה בוחר יועץ פיננסי, שאל אותו: "מה המדדים שתעקוב איתי?" אם אין לו תשובה ברורה – המשך הלאה.

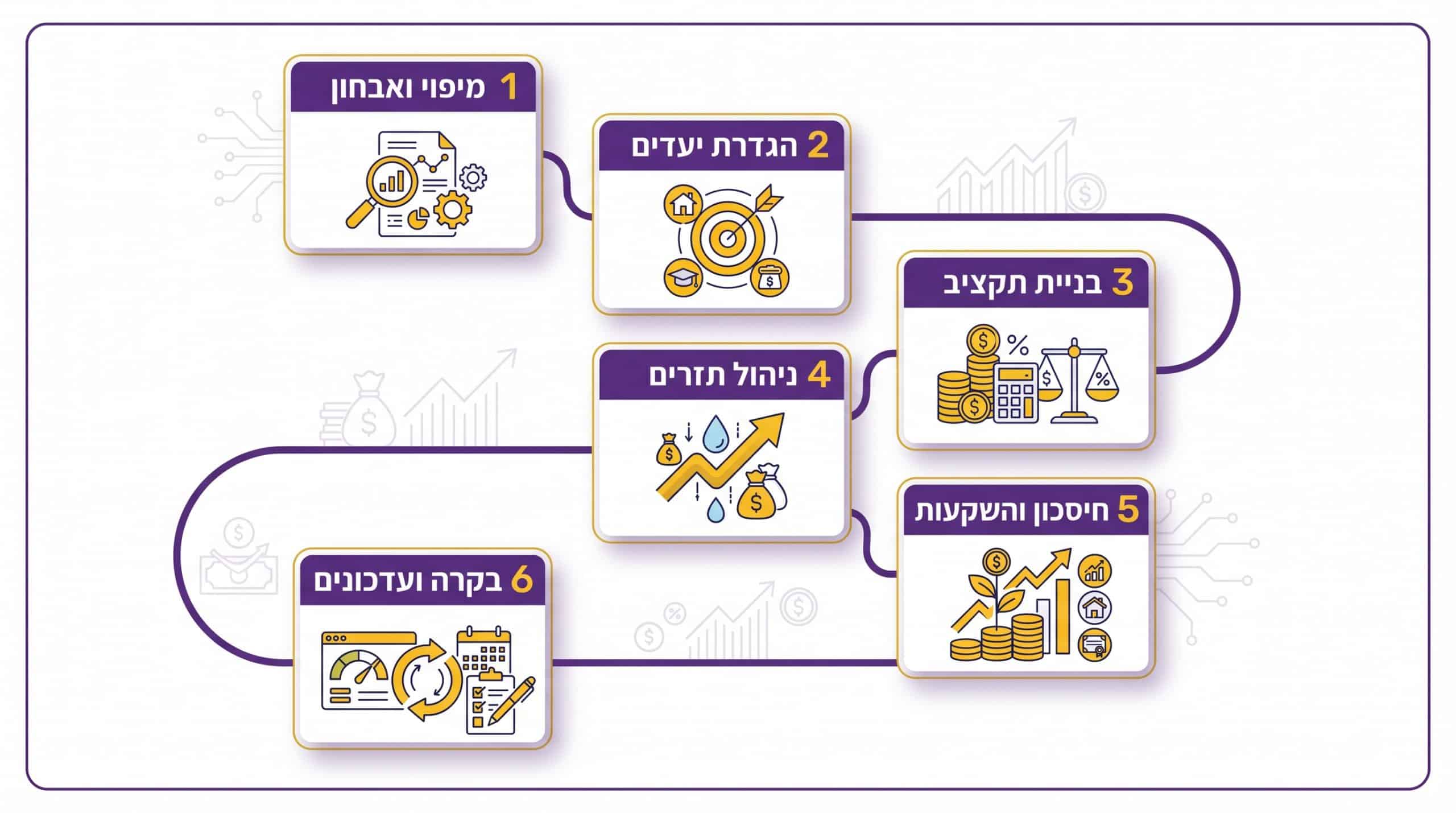

6 שלבים בתהליך תכנון פיננסי מקצועי

דוד מלר עובד עם תהליך מסודר שבו כל שלב משרת את השלב הבא. כך נראה המסלול שמוביל לחופש כלכלי אמיתי:

מיפוי ואבחון

איסוף נתונים מלא – הכנסות, הוצאות, אשראי, חסכונות, ביטוחים. הבנת נקודת הפתיחה האמיתית שלך, ללא פילטרים.

הגדרת יעדים

מה חשוב לך באמת? סגירת חוב? הגדלת חסכון? הגנה מפני סיכונים? קביעת יעדים ברורים, מדידים ובעלי לוח זמנים.

בניית תקציב תואם

יצירת תקציב שמכבד את המציאות – לא דיאטה בלתי אפשרית, אלא תכנון שניתן לעמוד בו לאורך זמן ושמאפשר גם ליהנות מהחיים.

ניהול תזרים

תיעוד, מעקב והתאמות חודשיות. כך רואים בזמן אמת אם היעדים מתקיימים – ומתקנים לפני שנוצרת בעיה.

חיסכון והשקעות

פיזור נכון של כספים בין מכשירי חיסכון והשקעה, תוך איזון חכם בין נזילות לצמיחה לטווח ארוך.

בקרה ועדכונים

החיים משתנים – גם התוכנית. בדיקה רבעונית או חצי-שנתית ושינוי מסלולים במקרה הצורך. גמישות היא חלק מהשיטה.

טיפ מהיר

אל תנסה להתמודד עם כל 6 השלבים בבת אחת. התחל בשלב 1 – מיפוי מלא. רק כשיש לך תמונה ברורה אפשר לבנות תוכנית אמיתית.

כלים ומדדים לניהול נכון של כסף

כדי להבטיח שהשיטה עובדת, דוד מלר משתמש במדדים ברורים שאפשר לעקוב אחריהם בקלות:

יחס חיסכון חודשי

כמה אחוז מההכנסה מופנה לחיסכון והשקעה. יעד מינימלי נפוץ: 10%–20%. אפילו 5% זה התחלה טובה יותר מ-0%.

יחס חוב להכנסה

בודק אם החזרי ההלוואות סבירים ביחס להכנסה הפנויה. יחס גבוה מדי מצביע על סיכון שצריך לטפל בו מיידית.

תזרים נטו

ההפרש בין כל ההכנסות לכל ההוצאות. חייב להיות חיובי או מאוזן לאורך זמן – זהו מדד הבריאות הפיננסית הבסיסי ביותר.

כרית חירום

סכום נזיל לכיסוי 3–6 חודשי מחיה. מונע קריסה כלכלית במקרה של אירוע בלתי צפוי כמו אובדן עבודה, מחלה, או הוצאה פתאומית.

בנוסף: שימוש בגיליונות מעקב, אפליקציות לניהול תקציב, ודוחות חודשיים פשוטים. הלאה – התאמת מסלולי פנסיה, קרנות השתלמות וקופות גמל בהתאם לפרופיל הסיכון והיעדים העתידיים שלך.

הידעת?

כרית חירום של אפילו חודש וחצי מחיה מפחיתה משמעותית את רמת הלחץ הפיננסי – ומאפשרת לקבל החלטות טובות יותר כשמגיעים לצמתים קריטיים.

הצטרפו ל-10,000+ אנשים שכבר לקחו שליטה על הכסף שלהם

קבלו גישה בלעדית לתכנים, כלים ומדריכים מעשיים – ישירות לתיבת הדואר שלכם

תכנון פיננסי למשפחה ולעצמאים – ההבדלים העיקריים

לא כל תהליך תכנון פיננסי נראה אותו דבר. הצרכים שונים – וכך גם הפתרונות:

יועץ כלכלי למשפחה

- הוצאות יומיום ותקציב בית

- תכנון חינוך לילדים

- ביטוחים ופנסיה

- הכנה לפרישה

- ניהול הלוואות משפחתיות

יועץ פיננסי לעצמאים

- תזרים עסקי חודשי

- תכנון מס אפקטיבי

- ניהול הלוואות עסקיות

- הקצאת משאבים בין עסק לבית

- חיסכון לתקופות "שקטות"

דוד מלר משלב בין שני העולמות: הבית והעסק הם מערכת אחת – והחלטות פיננסיות שמתקבלות בעסק משפיעות ישירות על הבית, ולהפך. זהו ההבדל בין ייעוץ בנקודתי לבין ליווי אמיתי.

טיפ מהיר

אם אתה עצמאי – הפרד מיידית בין חשבון בנק עסקי לאישי. זה הצעד הפשוט ביותר שמשפר תכנון פיננסי באופן מיידי.

הטעויות הנפוצות – ואיך נמנעים מהן אחת ולתמיד

אנשים נופלים על אותן נקודות שוב ושוב. הנה הטעויות שדוד מלר רואה הכי הרבה – וכיצד עוקפים אותן:

עבודה בלי נתונים

"אני יודע בערך כמה אני מוציא" – זה לא מספיק. בלי מספרים מדויקים אי אפשר לנהל. הפתרון: מעקב מלא אחר כל הוצאה למשך חודש אחד.

דחיית החיסכון

"נתחיל כשיהיה יותר כסף" – הרגלים נקבעים היום, לא מחר. הפתרון: העבר 5% אוטומטי ביום קבלת המשכורת – לפני כל הוצאה אחרת.

אי התאמה לסיכון

בלי ביטוחים בסיסיים, אירוע רפואי או פגיעה בעבודה עלולים למחוק שנים של בנייה. הפתרון: בדוק כיסוי ביטוחי מדי שנה.

תקציב לא ריאלי

חיתוך חד מדי גורם ל"נפילות". הפתרון: עדיף שינוי עקבי ויציב מאשר "דיאטת כספים" שמתרסקת אחרי חודש. שלב גם תקציב לפינוקים.

הידעת?

הטעות הנפוצה ביותר שדוד מלר רואה בעבודתו היא לא "הוצאה גדולה מדי" – אלא "לא לדעת כמה מוציאים". מודעות היא הצעד הראשון לשינוי.

שאלות נפוצות – תשובות ישירות ומועילות

סיכום – הגיע הזמן לצאת לדרך

תכנון פיננסי הוא הדרך להפוך חלום לערכים מספריים וצעדים פרקטיים. עם הליווי של דוד מלר, התהליך הופך ברור: איפה אתה נמצא עכשיו, לאן אתה רוצה להגיע, ואיך מודדים התקדמות אמיתית.

מחפש/ת יועץ פיננסי מומלץ או יועץ כלכלי שמדבר בשפה שלך, מביא ניסיון עשיר, ושם את החופש הכלכלי שלך במרכז? זמן מוגבל – פעל עכשיו. כאן מתחילים.

קחו שליטה על הכסף שלכם – עוד היום

הזדמנות בלעדית לייעוץ ראשוני עם דוד מלר

מקומות מוגבלים – אל תחמיצו

ללא התחייבות. ללא שאלות מיותרות. רק תוצאות.

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.