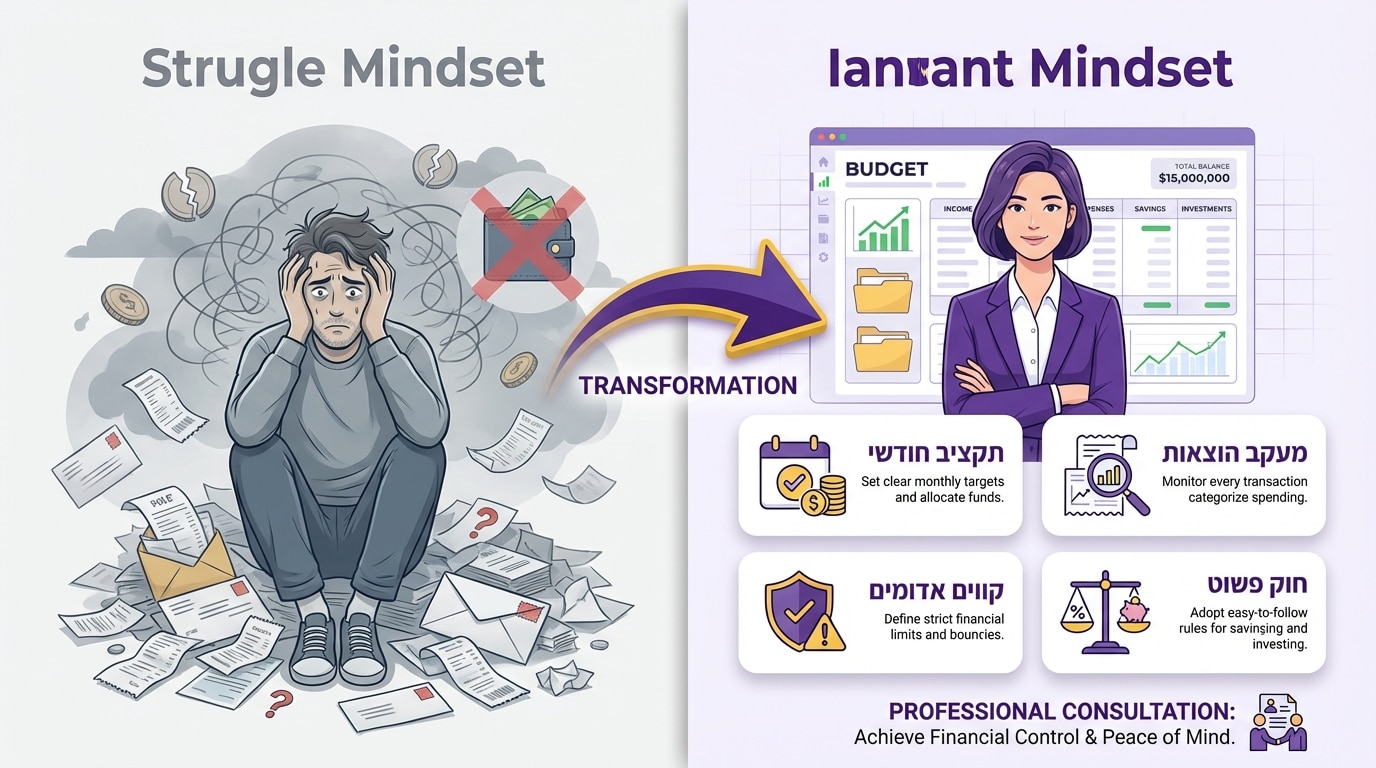

היציאה מהמינוס מתחילה בהחלטה אחת – ומשנה את כל המשפחה

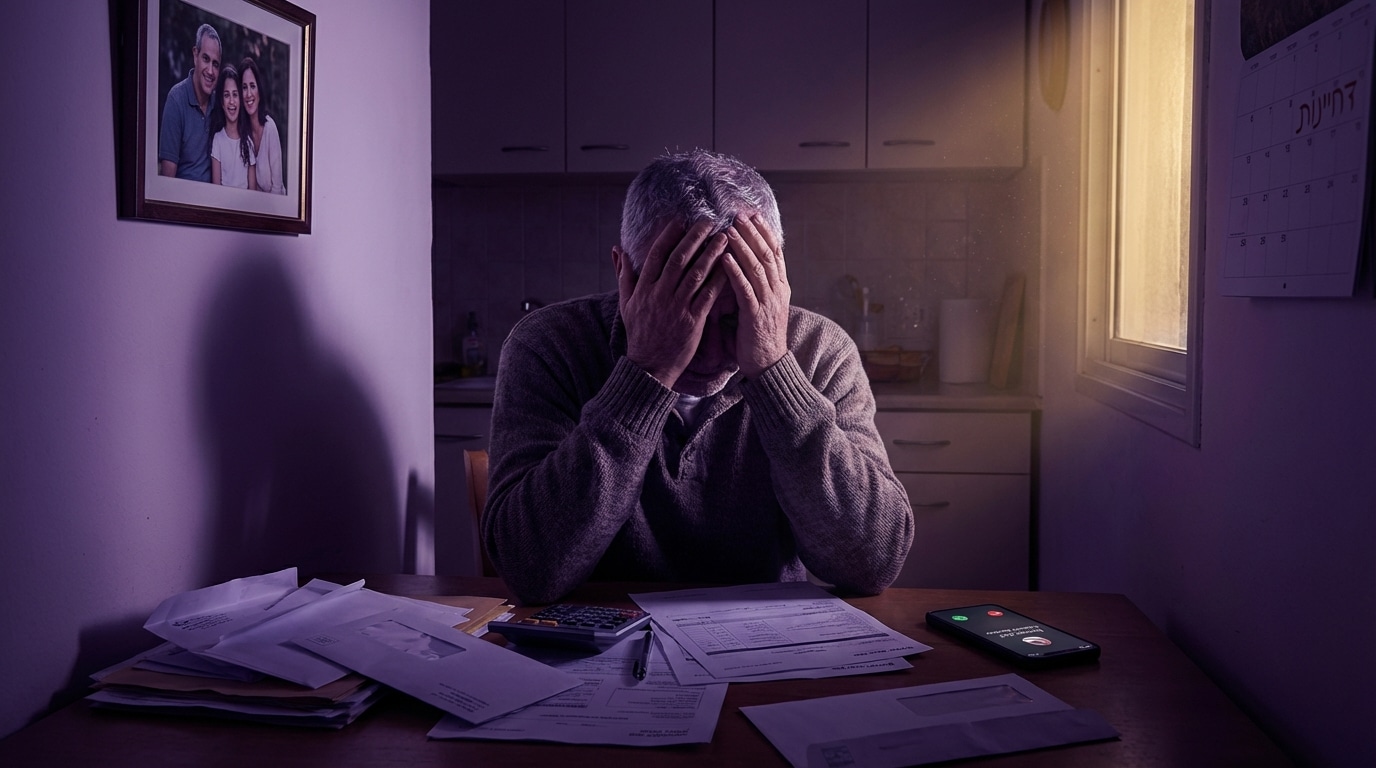

אתם פותחים את אפליקציית הבנק, רואים את המינוס, ומיד סוגרים. מוכר? אתם לא לבד. עשרות אלפי משפחות בישראל חיות בדיוק ככה – בתחושת כבדות, בושה, ותקיעות כלכלית שמחלחלת לכל תחום בחיים. אבל הנה האמת שרוב האנשים לא שומעים: היציאה מהמינוס היא לא רק עניין של מספרים – היא שינוי תודעה שמשנה הכל.

7 דקות

20+ שנים

אלפי לקוחות

מה תקבלו מהמאמר הזה?

- 1. הבנה עמוקה למה אתם תקועים במינוס – ואיך לשבור את המעגל

- 2. שלבים מעשיים ליציאה מהמינוס – בלי לשבור את המשפחה

- 3. כלים לשינוי תודעה כלכלית – מהישרדות לשליטה

- 4. טיפים מקצועיים מניסיון של שנים בליווי כלכלי למשפחות

- 5. תוכנית פעולה ברורה להמשך הדרך – גם אחרי שיוצאים מהמינוס

תוכן עניינים – לחצו לפתיחה

המינוס בבנק הוא לא רק מספר – הוא תחושת חיים

מינוס הוא לא רק מצב חשבונאי, אלא מצב רגשי. תחושת תקיעות, אכזבה, לעיתים בושה. הוא יושב על הכתפיים, מחלחל לתוך הזוגיות, לתוך תחושת הביטחון, ולפעמים גם לתוך הערך העצמי.

אבל יש בשורה חשובה: המינוס אינו גזירת גורל. לא מדובר בגורם חיצוני ששולט בכם, אלא בתוצאה של התנהלות – אותה אפשר לשנות. אני מלווה כבר שנים רבות משפחות, זוגות ויחידים בתהליכי שיקום כלכלי – והתהליך תמיד כולל גם שינוי חיצוני, אך בעיקר שינוי פנימי עמוק: בתודעה, בגישה ובאמונה ביכולת לשנות.

טיפ מהיר:

השינוי מתחיל בדיוק ברגע שבו מפסיקים לברוח מהמספרים – ומתחילים להסתכל עליהם. עצם הפתיחה של דף החשבון היא כבר צעד ראשון של שליטה.

למה אנחנו נתקעים במינוס כל כך הרבה זמן?

הבנה של הגורמים למינוס היא הצעד הראשון לשינוי אמיתי

הגורמים למינוס כמעט תמיד כוללים שילוב של:

- הוצאות שגדלות בלי מעקב – קטנות שמצטברות למספרים גדולים

- הלוואות "שקטות" שלא מרגישים – תשלומים שנבלעים בחשבון

- פער בין רמת החיים להכנסה – חיים מעל היכולת

- משברים בלתי צפויים – בריאותיים, זוגיים, תעסוקתיים

אבל מה שמנציח את המינוס אינו רק מה שקורה בבנק – אלא מה שקורה בתודעה:

"ממילא אין סיכוי לצאת מזה"

"כולנו חיים על אשראי"

"כשיהיה משבר – נטפל בזה"

"אין לי כוח להתמודד עם זה עכשיו"

הדחיינות הזו לא מקרית – היא מנגנון הישרדותי נפוץ, שמסתיר תחושת אשמה, כישלון ולעיתים גם חוסר תקווה. ודווקא בגלל זה, חשוב כל כך להפוך את תהליך היציאה מהמינוס למעצים ולא מעניש.

הידעת?

מחקרים מראים שעצם הדיבור על חובות מפחית את רמות הלחץ ב-40%. השיתוף והפתיחות הם כבר חלק מהפתרון – לא רק רגשית, אלא גם מעשית.

שלב ראשון שמשנה הכל: להסתכל למציאות בעיניים – בלי פחד

הצעד הראשון הוא פשוט: לדעת באמת כמה המינוס. בלי לברוח, בלי לכסות. בלי לעגל כלפי מטה ובלי לספר לעצמכם סיפורים.

ריכוז הנתונים הוא מפתח לשליטה – הנה מה למפות:

- גובה המינוס העדכני – המספר המדויק, לא בערך

- סך ההתחייבויות וההלוואות – כולל כרטיסי אשראי

- מהן הריביות? – זה המספר שאף אחד לא בודק

- מהי ההכנסה נטו? – מה באמת נכנס כל חודש

- מה גובה ההוצאה החודשית האמיתית? – לא מה שחושבים, מה שבפועל

אני ממליץ להשתמש בגיליון פשוט או באפליקציות חינמיות כדי לייצר תמונה ברורה. בשלב זה אין עדיין פתרונות – רק תמונה.

כמי שמשמש מאמן לכלכלת המשפחה, אני רואה את האומץ שנדרש לעשות את הצעד הזה – ורואה גם את האפקט שהוא מייצר. תחושת השליטה מתחילה עוד לפני שהמספרים משתפרים.

טיפ מהיר:

הקדישו שעה אחת השבוע לרכז את כל הנתונים במקום אחד. אל תנסו לפתור – רק למפות. התמונה עצמה תתחיל לייצר תנועה.

הצטרפו למאות משפחות שכבר יצאו מהמינוס עם תוכנית מותאמת אישית

שלב שני שמשנה הכל: שינוי תודעה – ממאבק לניהול

השלב הבא הוא לא קיצוץ – אלא שינוי גישה. אנחנו לא "נלחמים במינוס", אלא מנהלים את התקציב מחדש. ההבדל הזה הוא לא סמנטי – הוא מהותי.

מה כולל ניהול תקציב נכון שמוביל לתוצאות?

- הגדרת תקציב חודשי מציאותי – לא אידיאלי, מציאותי

- מעקב הוצאות קבוע (ידני או אפליקציה) – כל שקל נספר

- קווים אדומים: מה חובה ומה מותרות?

- חוק אחד פשוט: אם אין כסף – לא קונים

הגישה הזו מייצרת חופש כלכלי, לא הגבלות. כי חופש אמיתי נובע לא מהיעדר מגבלות – אלא מהיכולת לבחור ולשלוט.

מ"אני גרוע עם כסף" ל"אני בתהליך למידה מעצים"

אחד החסמים הגדולים הוא שיח פנימי של אשמה:

"נכשלתי"

"בזבזתי יותר מדי"

"לא השקעתי נכון"

אבל שיח כזה רק מעמיק את התקיעות. תהליך של ליווי כלכלי למשפחות מחליף את האשמה בלקיחת אחריות – בצורה חיובית, מעשית ומחזקת.

דוגמאות לשינוי מנטלי שמשנה הכל:

מ"זה לא בשליטתי" ל"אני שולט בתקציב שלי"

מ"אני תמיד במינוס" ל"אני בתהליך של שיקום כלכלי"

מ"זה בלתי אפשרי" ל"אני לומד איך עושים את זה"

כלים מעשיים שמוכחים לצמצום המינוס – בלי לשבור את המשפחה

כלים מעשיים ופשוטים שכל משפחה יכולה ליישם – החל מהיום

1. יעד מדיד ופשוט שמייצר מוטיבציה

לדוגמה: לצמצם 1,000 ש"ח מהמינוס בכל חודש למשך שנה. יעד קטן וברור יוצר תחושת הישג שמניעה קדימה.

2. הפסקת גלגול הלוואות – עכשיו

הלוואה לכיסוי הלוואה אחרת זה כמו לשרוף כסף. עדיף לבחון איחוד חובות או פריסה חכמה, בעזרת יועץ פיננסי אישי או מתכנן פיננסי מוסמך.

3. קיצוץ חכם – לא נוקשה, לא כואב

לא צריך לוותר על החיים. כן צריך לבחון קטגוריות מיותרות: שירותים שלא משתמשים בהם, מנויים ישנים, הוצאות כפולות. הרבה פעמים יש פה אלפי שקלים שנעלמים.

4. הגדלת הכנסה זמנית שעושה את ההבדל

עבודות צדדיות, פרויקטים קטנים, מכירת פריטים – כל תוספת מסייעת. גם 500 ש"ח נוספים בחודש הם 6,000 ש"ח בשנה.

טיפ מהיר:

בדקו את כל ההוראות קבע שלכם – רוב האנשים מגלים לפחות 2-3 מנויים או שירותים שהם משלמים עליהם ולא משתמשים. זה כסף שחוזר אליכם מיד.

מה תוקע את התהליך? בושה, שתיקה ודחיינות – והדרך להתגבר

משפחות רבות חיות בתחושת בושה סביב המינוס – ולא מדברות על זה. הם מסתירים מבני הזוג, מהורים, מחברים. והשתיקה הזו היא בדיוק מה שמנציח את הבעיה.

אבל האמת היא שהשיח – ולא ההסתרה – הוא זה שמוביל לשינוי. אני ממליץ לשתף את בן/בת הזוג, יועץ או חבר קרוב. לפעמים אפילו עצם הדיבור מפוגג את הפחד.

חשוב להבין: הדחיינות היא בעצמה הוצאה

כל חודש של דחייה – משמעו עוד ריבית, עוד הרגלים שמתחזקים, עוד קושי להיחלץ. חודש של דחייה על מינוס של 50,000 ש"ח יכול לעלות מאות שקלים בריבית בלבד.

הידעת?

זוגות שמנהלים את הכסף יחד מדווחים על שביעות רצון גבוהה יותר מהזוגיות ב-30%. הכלכלה היא לא רק עניין של כסף – היא עניין של אמון ושותפות.

משתפים את המשפחה – לא כדי להלחיץ, אלא כדי לגייס כוחות

כשיש מינוס – כולם מרגישים. גם אם לא מדברים על זה. הלחץ מחלחל, המתח מורגש, והילדים קולטים הרבה יותר ממה שחושבים.

לכן, כדאי לשדר לילדים מסר של אחריות וביטחון:

"אנחנו בטיפול"

"יש תוכנית"

"כולנו משתתפים"

גם בני הזוג חייבים להיות שותפים – גם אם רק אחד מנהל את הכסף בפועל. תחושת השותפות היא קריטית לתהליך מוצלח. כשהמשפחה כולה חלק מהתהליך, הכוח להתמיד גדל משמעותית.

טיפ מהיר:

קבעו "ישיבת תקציב" משפחתית אחת בשבוע – 15 דקות בלבד. סקרו יחד את ההוצאות, חגגו הישגים קטנים, ותכננו את השבוע הבא. זה הרגל שמשנה את כל הדינמיקה.

שיחת ייעוץ ראשונית ללא התחייבות – בואו נבנה תוכנית יחד

ומה קורה אחרי שיצאנו מהמינוס? הרגע הקריטי שכולם מפספסים

זה רגע קריטי. קל לחגוג – ולחזור לאחור. רוב האנשים שמגיעים לאפס בבנק מרגישים הקלה אדירה – ובדיוק שם טמנת הסכנה: החזרה להרגלים ישנים.

בשלב הזה חשוב להמשיך את המומנטום:

- לשמור על ניהול תקציב קבוע – ההרגל שנבנה הוא הנכס הגדול ביותר

- להציב מטרה חדשה: חיסכון והשקעות – מהישרדות לצמיחה

- לבנות תודעה של שקט כלכלי – לא של הישרדות מתמדת

הדרך לא מסתיימת ב"אפס" בבנק – אלא ביכולת לתכנן, לחלום, להשקיע. לכן ליווי מקצועי גם אחרי היציאה מהמינוס חשוב לא פחות.

הידעת?

משפחות שממשיכות בתהליך ליווי כלכלי גם אחרי שיצאו מהמינוס, מצליחות לבנות חיסכון של 3-6 חודשי הוצאות תוך שנתיים – רשת ביטחון שמשנה את כל תחושת החיים.

לסיכום: היציאה מהמינוס היא שינוי זהות – לא רק שינוי מספר

זה תהליך של התפתחות אמיתית. לא רק טכני, לא רק פיננסי – אלא שינוי בצורה שבה אתם רואים את עצמכם:

מ"תקוע" ל"צומח"

מ"אין לי מושג" ל"אני שולט בכסף שלי"

מ"אני לבד בזה" ל"יש לי תמיכה וליווי"

וזה לא קורה ביום – אבל זה קורה. כל צעד קטן הוא ניצחון.

אם אתם מרגישים שאתם במעגל שלא נגמר – אני מזמין אתכם להתחיל תהליך. בתור יועץ כלכלי מומלץ ובעל ניסיון רב בשיקום כלכלי ואימון פיננסי, נוכל יחד לבנות תוכנית שתוביל אתכם אל מחוץ למינוס – ואל תוך חיים של שקט, שליטה, ובחירה.

הצטרפו למאות משפחות שכבר שינו את המציאות הכלכלית שלהן

תוכנית מותאמת אישית | ליווי צמוד | תוצאות מוכחות

שאלות נפוצות על יציאה מהמינוס

כמה זמן לוקח לצאת מהמינוס?

התשובה תלויה בגובה המינוס, בהכנסה ובמחויבות לתהליך. בממוצע, עם ליווי מקצועי ותוכנית מסודרת, משפחות רבות רואות שיפור משמעותי תוך 6-12 חודשים ויציאה מלאה מהמינוס תוך 12-24 חודשים.

האם אני צריך לוותר על הכל כדי לצאת מהמינוס?

ממש לא. הגישה שלי היא קיצוץ חכם – לא נוקשה. מדובר בזיהוי הוצאות מיותרות ובניית סדרי עדיפויות, תוך שמירה על איכות חיים סבירה. המטרה היא לבנות מערכת ברת-קיימא, לא דיאטה קיצונית שגורמת ל"יו-יו".

מה ההבדל בין ייעוץ כלכלי לאימון פיננסי?

ייעוץ כלכלי מתמקד בפתרונות טכניים – ניהול תקציב, איחוד חובות, התנהלות מול בנקים. אימון פיננסי מוסיף שכבה של שינוי תודעתי – עבודה על הרגלים, אמונות מגבילות, ובניית ביטחון כלכלי פנימי. אני משלב בין השניים כדי לייצר שינוי עמוק ומתמשך.

האם גם בן/בת הזוג צריכים להיות מעורבים?

בהחלט. מניסיוני, שותפות מלאה של שני בני הזוג היא גורם מכריע בהצלחת התהליך. גם אם רק אחד מנהל את הכסף בפועל, חשוב ששניהם יהיו מודעים, שותפים בהחלטות, ותומכים אחד בשני.

מה קורה אם יש לי חובות גדולים ולא רק מינוס?

התהליך דומה אבל דורש התייחסות מעמיקה יותר – מיפוי כל החובות, בחינת אפשרויות לאיחוד או פריסה מחדש, ולעיתים גם מו"מ מול נושים. ליווי מקצועי בשלב הזה הוא קריטי ויכול לחסוך אלפי שקלים בריביות ועמלות.

כמה עולה ליווי כלכלי למשפחה?

העלות משתנה בהתאם להיקף הליווי ומורכבות המצב הכלכלי. מוזמנים לקרוא מידע מפורט בנושא בעמוד כמה עולה ייעוץ כלכלי למשפחה. חשוב לזכור: ההשקעה בליווי מקצועי בדרך כלל מחזירה את עצמה תוך חודשים ספורים.

מוכנים לצאת מהמינוס – לא רק בבנק, גם בתודעה?

הצטרפו לקורס "מסע לחופש כלכלי משפחתי" – תוכנית מוכחת שמשלבת כלים מעשיים עם שינוי תודעתי עמוק. הפעם, הכסף עובד בשבילכם.

לפרטים נוספים ולהרשמה – לחצו כאן

מקומות מוגבלים | ליווי אישי צמוד | תוצאות מוכחות

אודות הכותב

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.