כל לילה אתם שוכבים במיטה ומחשבים כמה נשאר עד סוף החודש. המינוס גדל, החובות מצטברים, ותחושת החנק לא נותנת לכם מנוחה. אתם לא לבד. אלפי משפחות בישראל חיות את אותו הסיפור, אבל יש דרך אחרת. ייעוץ כלכלי מקצועי ליציאה מחובות הוא המפתח לשינוי אמיתי ולחיים פיננסיים יציבים.

עודכן: ינואר 2025

הצטרפו ל-10,000+ לקוחות מרוצים

מה תרוויחו מקריאת המדריך הזה:

- שליטה מלאה בתזרים המזומנים שלכם

- תוכנית מעשית ל-30/60/90 יום

- שקט נפשי וחיים ללא מינוס

- כלים מעשיים שעובדים באמת

תוכן עניינים – לחצו לפתיחה

פגישת ייעוץ כלכלי ליציאה מחובות היא צעד ראשון והכרחי למשפחות ויחידים הנאבקים עם חובות ומינוס. המטרה היא לא רק לסגור את המינוס אלא לבנות עתיד פיננסי יציב שמחזיק לאורך זמן. חובות מגיעים מערוצים שונים כמו בנקים, כרטיסי אשראי, הלוואות חוץ-בנקאיות ואפילו הוצאה לפועל.

הרבה אנשים מגלים שהמינוס הפך לחלק קבוע מהחיים. כל חודש מחכים למשכורת שתכסה את החובה, ובסוף החודש חוזרים לאותו מקום. זה לא מצב בלתי הפיך. עם תוכנית נכונה וליווי מקצועי, אפשר לשבור את המעגל ולהגיע לחיים פיננסיים יציבים.

למה אנחנו בכלל נכנסים לחובות?

חובות לא נוצרים ביום אחד. הם תוצאה של פער מתמשך בין הכנסות להוצאות, לפעמים בגלל אירועים בלתי צפויים ולפעמים בגלל הרגלי צריכה שלא מתאימים ליכולת. הבנת השורש היא הצעד הראשון לפתרון.

תוכנית מסודרת ליציאה מחובות משנה את כל התמונה הפיננסית

מינוס, אוברדראפט והאשראי המתגלגל – מנועי החוב השקטים

המינוס בחשבון העו״ש הוא למעשה הלוואה נושאת ריבית גבוהה. רבים לא מבינים שכל יום שהחשבון בחובה עולה כסף. האוברדראפט הוא יתרת חובה בחשבון העו״ש שמהווה חלק ממסגרת אשראי מאושרת. הריבית עליו יכולה להגיע לשיעורים גבוהים במיוחד.

אשראי מתגלגל בכרטיסי אשראי הוא מלכודת נוספת. כשמשלמים רק מינימום או חלק מהחיוב, היתרה צוברת ריבית שיכולה להגיע לעשרות אחוזים בשנה. בנק ישראל מפעיל את קו המשווה שמאפשר להשוות ריביות בין בנקים ולהבין את העלות האמיתית של המינוס.

טיפ מהיר:

בדקו את הריבית השנתית על המינוס בחשבון שלכם. לעיתים קרובות היא גבוהה מ-10% ואפילו מגיעה ל-15%. זה כסף שנעלם בשקט.

איך מזהים סימני אזהרה לפני שמאוחר מדי?

סימני אזהרה כוללים איחור קבוע בתשלומים, קושי לגמור את החודש, לקיחת הלוואות חדשות לכיסוי קודמות וחשבון שמתקרב להגבלה. כשמתחילים לגלגל אשראי מכרטיס לכרטיס או לשלם חוב אחד עם חוב אחר, זה הזמן לעצור ולבדוק.

בדיקה מעמיקה של כלל ההתחייבויות היא הכרחית. זה כולל הלוואות בנקאיות, כרטיסי אשראי, חובות מחוץ למערכת הבנקאית ותשלומים קבועים שצברו פיגורים. חשבון מוגבל גורם לשיקים לחזור ופוגע ביכולת לנהל חיים פיננסיים תקינים.

מה הצעד הראשון כשמרגישים שהכול סוגר?

הצעד הראשון הוא לעצור את ההידרדרות. לא מוסיפים התחייבויות חדשות, לא פותחים הלוואות נוספות, ומתחילים למפות את המצב הקיים. הפסקת הדימום היא קריטית לפני שמתחילים לרפא.

קובעים סכום הישרדות לשבועיים הקרובים. זה הסכום המינימלי שדרוש כדי לשרוד בלי להגדיל את החוב. מכאן מתחילים לבנות תמונת מצב אמיתית ותוכנית פעולה.

הידעת?

מחקרים מראים שאנשים שמתחילים לעקוב אחרי ההוצאות שלהם מצליחים לחסוך בממוצע 15-20% מההוצאות החודשיות תוך חודשיים בלבד.

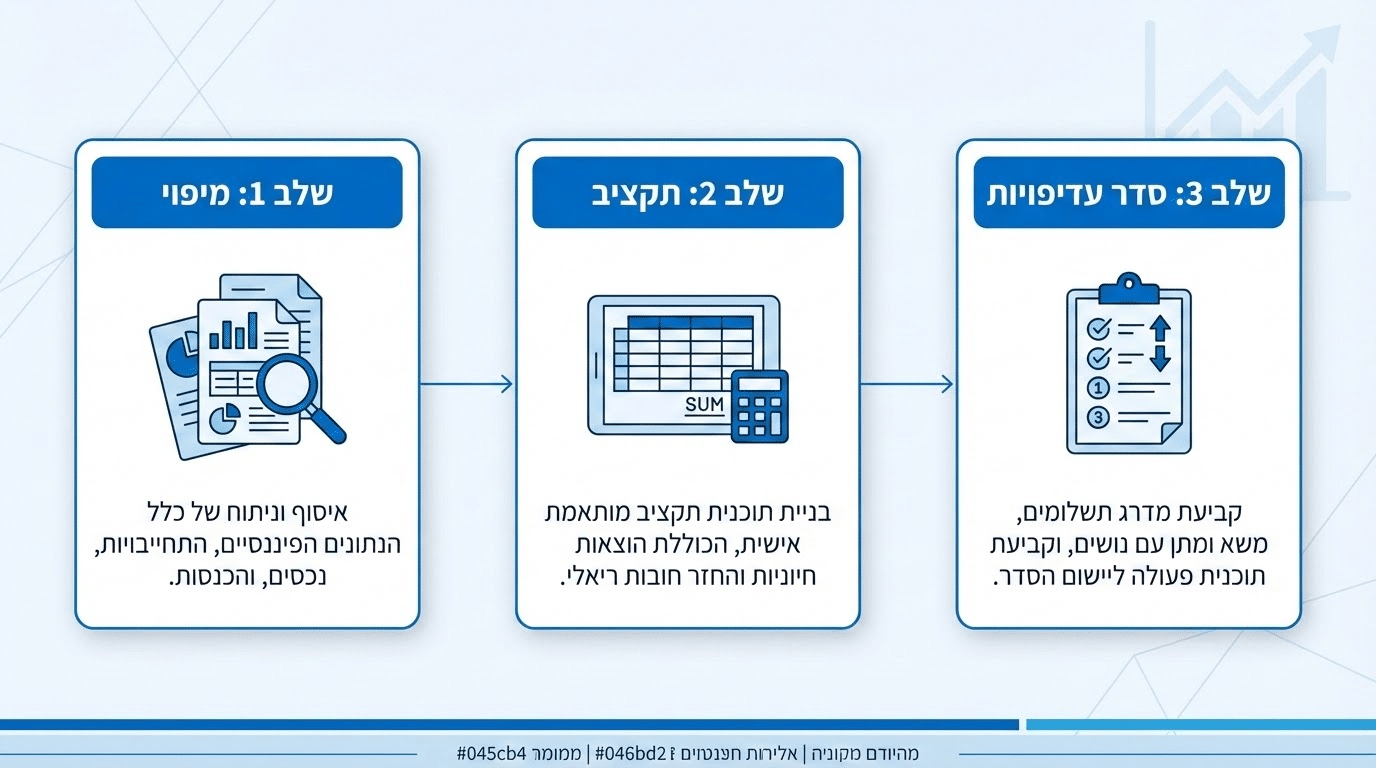

השלבים ליישום תוכנית יציאה מחובות שעובדת

תוכנית יציאה מחובות אפקטיבית בנויה משלבים ברורים שמובילים מהמצב הנוכחי ליעד של יציבות פיננסית. כל שלב בונה על הקודם ומכין את הקרקע להמשך.

שלב 1: מיפוי ובניית תמונת מצב פיננסית מקיפה

השלב הראשון הוא איסוף נתונים על כל ההכנסות וההוצאות. הוצאות קבועות כמו שכירות, ביטוחים ותשלומים חודשיים מול הוצאות משתנות כמו מזון, דלק ובילויים. רושמים כל חוב: למי חייבים, כמה, מה הריבית ומהו מועד התשלום.

הבנת היכן הכסף זולג חושפת הזדמנויות לשינוי. בנק ישראל מציע דף מעקב לניהול תקציב שעוזר לארגן את המידע בצורה ברורה.

שלב 2: בניית תקציב שעובד בפועל

תקציב הוא לא רשימת הגבלות אלא כלי לשליטה. מגדירים סדרי עדיפויות בהוצאות ומבחינים בין הכרחי לרצוי. הכרחי זה גג מעל הראש, אוכל ותרופות. רצוי זה כל השאר.

איתור נקודות לצמצום הוצאות דורש כנות. מנויים שלא משתמשים בהם, ארוחות בחוץ שאפשר להחליף בבישול ביתי, ביטוחים כפולים או יקרים מדי. כל שקל שמתפנה הולך להקטנת החוב.

רוצים לדעת בדיוק איפה הכסף שלכם הולך?

קבלו ניתוח תזרים מזומנים מקצועי בפגישת ייעוץ ראשונית

איזו שיטת החזר חובות מתאימה לך?

קיימות שתי שיטות עיקריות להחזר חובות, וכל אחת מתאימה לסוג אחר של אנשים. הבחירה תלויה במבנה החובות ובמה שעובד עבורך מבחינה פסיכולוגית.

| קריטריון | שיטת כדור השלג | שיטת המפולת |

|---|---|---|

| סדר פירעון | מהחוב הקטן לגדול | מהריבית הגבוהה לנמוכה |

| יתרון עיקרי | ניצחונות מהירים ומוטיבציה | חיסכון מקסימלי בריבית |

| מתאים למי | מי שצריך תחושת התקדמות | מי שמונע ממספרים |

| חיסרון | עלות כוללת גבוהה יותר | דורש סבלנות ארוכה יותר |

שיטת כדור השלג מתחילה עם החוב הקטן ביותר ומתקדמת לגדולים. היתרון הוא פסיכולוגי: סגירת חוב נותנת תחושת הישג שמניעה להמשיך. שיטת המפולת מתחילה עם החוב בעל הריבית הגבוהה ביותר וממקסמת את החיסכון הכספי.

טיפ מהיר:

אם יש לכם חוב קטן שאפשר לסגור תוך חודש-חודשיים, התחילו איתו. תחושת ההישג תיתן לכם את המוטיבציה להמשיך.

האם איחוד הלוואות יכול לעזור או שזו מלכודת?

איחוד הלוואות פירושו לקיחת הלוואה אחת גדולה בריבית נמוכה יותר במקום מספר הלוואות קטנות ויקרות. זה יכול להפחית את התשלום החודשי ולפשט את הניהול. אבל יש סיכונים.

הבנת האפשרויות העומדות בפניכם היא הצעד הראשון לשינוי

הסיכון העיקרי הוא שאנשים מרגישים נושמים אחרי האיחוד וחוזרים לצרוך אשראי. אם לא סוגרים את הדליפות שגרמו לחוב מלכתחילה, האיחוד רק דוחה את הבעיה. היועצים של מלרס וויי מסייעים לבחון את האפשרות לאיחוד חובות כחלק מתוכנית מקיפה של ייעוץ כלכלי ליציאה מחובות.

טעויות נפוצות שגורמות לחובות להתנפח

הטעות הראשונה היא דחיית טיפול. חובות לא נעלמים מעצמם, הם רק גדלים. כל יום של דחייה מוסיף ריבית ומרחיק את היעד. הטעות השנייה היא תשלום מינימום בלבד בכרטיסי אשראי. זה שומר על החשבון פתוח אבל מייקר את החוב משמעותית.

גלגול אשראי מכרטיס לכרטיס יוצר אשליה של שליטה אבל בפועל מגדיל את החוב הכולל. היעדר תקציב אמיתי פירושו שאין דרך לדעת לאן הולך הכסף ואיפה אפשר לחסוך. התנהלות בלי מעקב היא כמו נהיגה עם עיניים עצומות.

הידעת?

תשלום מינימום בלבד על חוב של 10,000 שקלים בכרטיס אשראי יכול להפוך את החוב לכמעט כפול תוך 5 שנים בגלל הריביות.

איך עושים מו״מ מול נושים בצורה חכמה?

מו״מ עם נושים אפשרי ולפעמים הכרחי. מגיעים מוכנים עם נתונים על היכולת האמיתית לשלם. מציעים הסדר ריאלי שאפשר לעמוד בו ולא הבטחות שווא. עדיף הסדר קטן שמקיימים מהבטחה גדולה שנשברת.

אפשרויות כוללות פריסת תשלומים, הפחתת חובות במקרים מסוימים והקפאת ריביות. ניתן להגיש בקשה להסדר חוב דרך המרכז לגביית קנסות. חשוב לתעד כל הסכמה בכתב ולשמור עותקים.

מתי מגיעים להליכי הוצאה לפועל וחדלות פירעון?

כשחובות לא משולמים לאורך זמן, הם עלולים להגיע להוצאה לפועל. זה מצב שמגביל את החיים משמעותית אבל גם פותח אפשרויות מסוימות. איחוד תיקים בהוצאה לפועל מאפשר לשלם תשלום חודשי אחד במקום להתמודד עם תיקים נפרדים.

תוכנית מדורגת עוזרת לראות התקדמות אמיתית בכל שלב

הליכי חדלות פירעון ושיקום כלכלי הם מסלול למי שמצב החובות חמור מאוד ואין יכולת לשלם. זה הליך משפטי שיכול להוביל להסדר עם הנושים ולפתיחת דף חדש. המדינה מציעה הכשרה להתנהלות כלכלית למי שנמצא בהליכים אלה.

טיפ מהיר:

לפני שמחליטים על הליכי חדלות פירעון, כדאי להתייעץ עם מומחה. לפעמים יש פתרונות פשוטים יותר שלא חשבתם עליהם.

מה ההבדל בין טיפים לבין תוכנית אמיתית?

טיפים לחיסכון נשמעים טוב אבל לרוב לא משנים את המצב. לחתוך את הקפה בחוץ או לבטל מנוי לא יוציאו מחוב של עשרות אלפי שקלים. תוכנית אמיתית מגדירה מספרים קונקרטיים, סדר פעולות ולוחות זמנים.

תוכנית כוללת יעד ברור כמו להקטין את המינוס ב-3,000 שקל תוך שלושה חודשים. היא כוללת פעולות ספציפיות כמו להעביר הוראת קבע של 1,000 שקל בתחילת כל חודש לסגירת המינוס. היא כוללת מנגנוני בקרה שבועיים שמוודאים שהתוכנית מתבצעת.

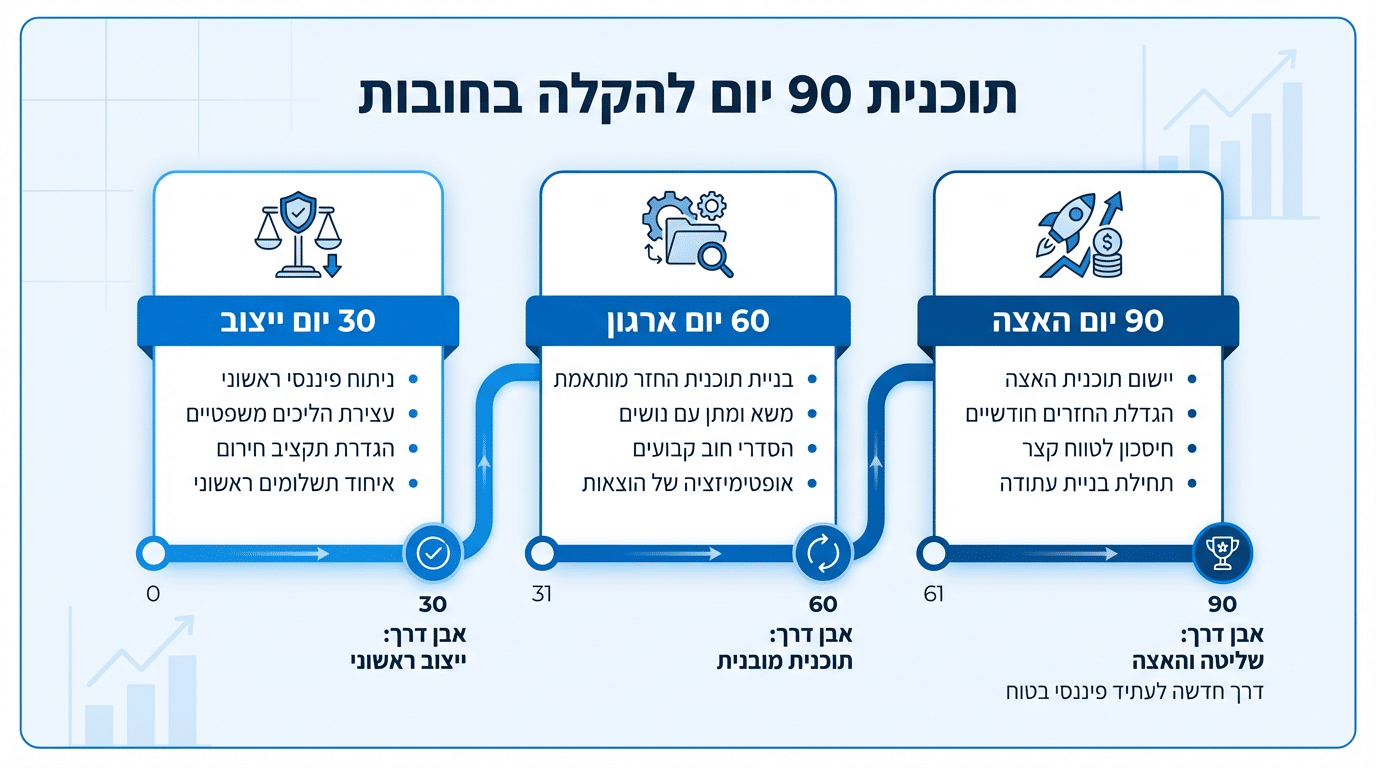

איך נראית תוכנית יציאה מחובות ל-30/60/90 יום?

| תקופה | מטרה עיקרית | פעולות מרכזיות |

|---|---|---|

| 30 יום ראשונים | ייצוב תזרים | מיפוי מלא, תקציב ראשוני, עצירת דליפות |

| 60 יום | ארגון וסדר | קביעת סדר עדיפויות, איחוד מועדי חיוב, מו״מ ראשוני |

| 90 יום | האצה | יעד החזר חודשי קבוע, תחילת בניית כרית ביטחון |

ב-30 הימים הראשונים המטרה היא לייצב את המצב. אוספים את כל המידע, בונים תקציב ראשוני וסוגרים את הברזים שמזרימים כסף החוצה. זה השלב של הבנה ועצירה.

ב-60 הימים הבאים מתחילים לארגן. קובעים איזה חוב לטפל בו קודם, מאחדים מועדי חיוב כדי למנוע הפתעות, ומתחילים מו״מ עם נושים אם צריך. ב-90 יום מתחילים לראות תוצאות ומאיצים את ההחזר.

מדוע ייעוץ כלכלי מקצועי הוא הכרחי להצלחה?

יועץ כלכלי מסייע לפרק את הבעיה למרכיבים ומונע תחושת חוסר אונים. כשאדם נמצא בתוך הבעיה קשה לו לראות את התמונה המלאה. יועץ מביא מבט חיצוני אובייקטיבי וכלים שעובדים.

היועץ מספק ידע מקצועי על אפשרויות שרבים לא מכירים. הסדרים עם בנקים, איחוד הלוואות בתנאים טובים, ניצול זכויות שלא ידעתם שקיימות. בנוסף הוא מספק אחריותיות שעוזרת להתמיד בתוכנית גם כשקשה.

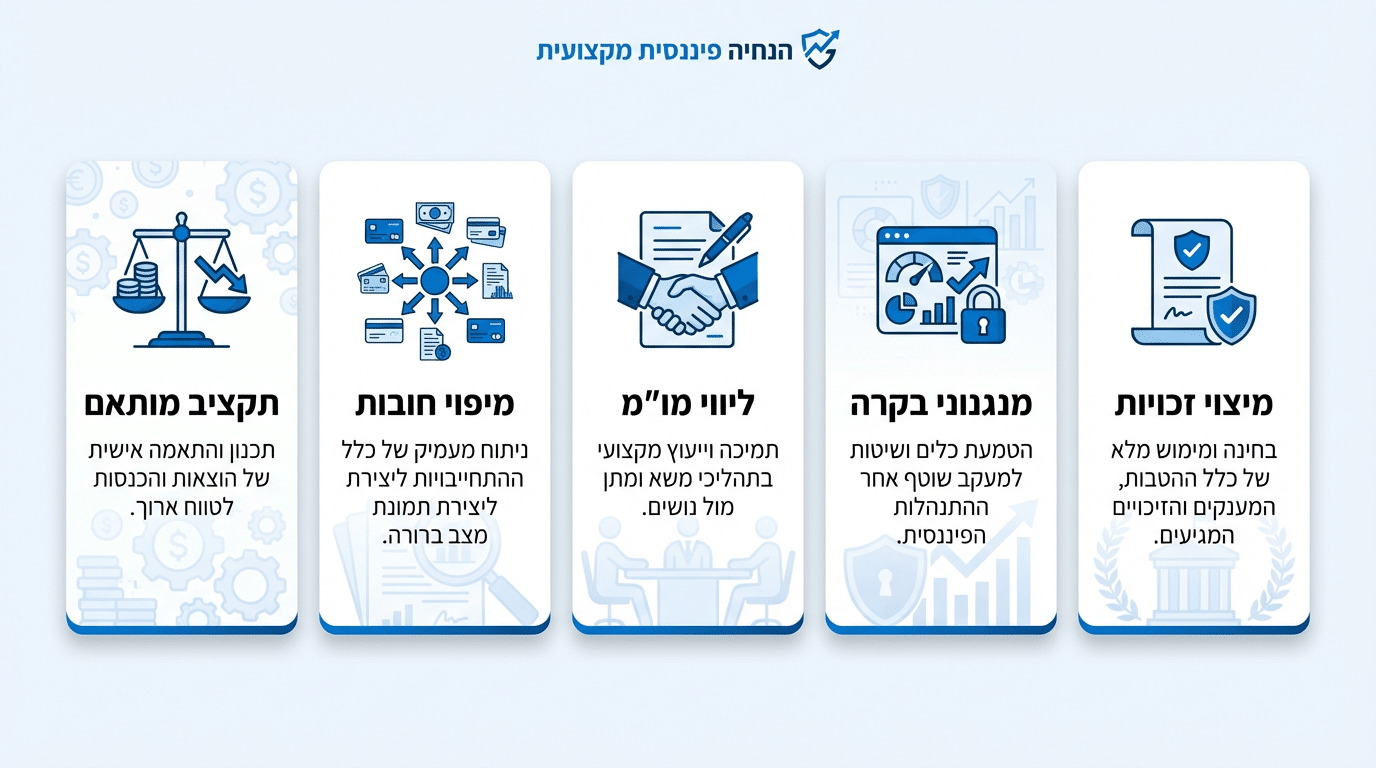

מה מקבלים בתהליך ליווי כלכלי מקצועי?

ליווי מקצועי מספק את הכלים והתמיכה הנדרשים להצלחה

| צורך עסקי | איך הליווי עוזר בפועל |

|---|---|

| חוסר שליטה בתזרים | בניית תקציב מותאם אישית עם מעקב שבועי |

| ריבוי חובות ובלבול | מיפוי מלא וקביעת סדר עדיפויות ברור |

| קושי במו״מ עם נושים | ליווי וייצוג מול גופים פיננסיים |

| חזרה למינוס אחרי כל ניסיון | בניית מנגנוני בקרה למניעת חזרה |

| חוסר ידע על זכויות | מיצוי זכויות והנגשת מידע רלוונטי |

הליווי במלרס וויי כולל בניית תוכנית מקיפה לטווח קצר וארוך. לא מדובר בפגישה חד-פעמית אלא בשותפות לדרך שמלווה עד להשגת היעדים. הגישה היא אישית ומותאמת למצב הספציפי של כל משפחה או יחיד.

הידעת?

לקוחות שעברו תהליך ליווי מקצועי מדווחים על שיפור ממוצע של 40% בתזרים המזומנים תוך 6 חודשים.

כמה זמן באמת לוקח לצאת מחובות?

התשובה תלויה בגודל החוב, בפער בין הכנסות להוצאות ובריביות. יש מי שיוצאים מחוב של 20,000 שקל תוך שנה ויש מי שצריכים שלוש שנים לחוב גדול יותר. הנקודה החשובה היא שזה אפשרי עם תוכנית נכונה.

יעד ביניים חשוב הוא חודש בלי הגדלת חוב. זה מראה שהתזרים מאוזן והמגמה השתנתה. יעד מתקדם הוא עודף חודשי קבוע שהולך להקטנת חוב ולבניית כרית ביטחון. כל צעד קדימה הוא התקדמות אמיתית.

איך יודעים שבוחרים יועץ כלכלי נכון?

יועץ נכון מציג תהליך ברור עם שלבים מוגדרים. הוא עובד עם מספרים ולא עם סיסמאות ומגדיר מדדים ותוצרים מראש. יועץ שמבטיח קסמים או פתרונות מהירים ללא מאמץ כנראה לא הבחירה הנכונה.

שאלות שכדאי לשאול: מה התוצרים אחרי הפגישה הראשונה? איך נראית תוכנית ל-90 יום? איך מודדים הצלחה? שקיפות לגבי מה כולל הליווי ומה לא היא סימן טוב. יועץ שמסביר בבהירות ועונה על שאלות בגובה העיניים הוא מה שצריך.

איך נמנעים מחזרה למינוס אחרי שיוצאים?

יציאה מחובות היא לא הסוף אלא ההתחלה. שינוי הרגלים לאורך זמן הוא מה ששומר על היציבות. ממשיכים לנהל תקציב גם כשאין חובות ומקפידים על מעקב שבועי או חודשי.

בניית קרן חירום היא קריטית. גם סכום קטן של 5,000-10,000 שקל מונע נפילה חזרה לחוב במקרה של הוצאה בלתי צפויה. השכלה פיננסית מתמשכת עוזרת לקבל החלטות טובות יותר לאורך זמן.

טיפ מהיר:

הגדירו הוראת קבע אוטומטית לחיסכון מיד אחרי קבלת המשכורת. גם 500 שקלים בחודש בונים כרית ביטחון של 6,000 שקלים בשנה.

שאלות נפוצות על ייעוץ כלכלי ליציאה מחובות

האם ייעוץ כלכלי מתאים גם למי שיש לו הכנסה טובה?

בהחלט. הרבה אנשים עם הכנסה גבוהה נמצאים בחובות בגלל ניהול התחייבויות לקוי. ייעוץ כלכלי מתאים לכל מי שמרגיש חוסר שליטה בתזרים, ללא קשר לגובה ההכנסה.

כמה עולה ייעוץ כלכלי ומה משפיע על המחיר?

המחיר תלוי בהיקף החובות, מורכבות התיק ומספר הפגישות. חשוב למדוד את ההשקעה מול החיסכון בריבית ושיפור התזרים. כדאי לבקש פירוט תכולה מראש.

מה קורה אם לא מצליחים לעמוד בתוכנית?

תוכנית טובה גמישה ומתעדכנת לפי המציאות. אם משהו לא עובד, מתאימים את התוכנית ולא מוותרים. ליווי מקצועי כולל התמודדות עם משברים ושינויים בדרך.

האם אפשר לצאת מחובות לבד בלי יועץ?

אפשר, אבל זה קשה יותר ולוקח יותר זמן. יועץ מביא ידע, כלים וניסיון שחוסכים טעויות יקרות. עבור חובות משמעותיים, ההשקעה ביועץ בדרך כלל מחזירה את עצמה.

מתי כדאי לשקול הליכי חדלות פירעון?

כשגובה החובות כל כך גדול שאין סיכוי ריאלי להחזיר אותם גם עם תוכנית, וכשהמצב פוגע באיכות החיים בצורה חמורה. זו החלטה משמעותית שכדאי לקבל עם ייעוץ מקצועי.

האם ייעוץ כלכלי כולל טיפול בחובות בהוצאה לפועל?

כן. ייעוץ כלכלי מקיף כולל התמודדות עם כל סוגי החובות, כולל תיקים בהוצאה לפועל. זה יכול לכלול ליווי בהגשת בקשות לאיחוד תיקים או הסדרי תשלומים.

מוכנים להתחיל את הדרך לחיים ללא מינוס?

יציאה מחובות היא מסע שדורש תוכנית, התמדה וליווי נכון.

זמן מוגבל: פגישת ייעוץ ראשונית במחיר מיוחד

החזר כספי מובטח | תשלום מאובטח | ללא התחייבות

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.