כל משפחה בישראל נתקלת ברגע הזה: הוצאה גדולה צצה, התקציב לא מספיק, והשאלה "לקחת הלוואה או לא?" מציפה את השולחן. הבעיה? רוב האנשים חותמים על הלוואות בלי להבין באמת מה הם מקבלים, וכך משלמים אלפי שקלים מיותרים. המדריך הזה ישנה את זה עבורכם.

זמן קריאה

משפחות נעזרו

מעודכן לשנת

מה תקבלו במדריך הזה:

- 1. הבנה מלאה של כל סוגי ההלוואות בישראל

- 2. כלים מעשיים לחישוב יכולת ההחזר שלכם

- 3. טיפים למשא ומתן שחוסכים אלפי שקלים

- 4. אזהרות ממלכודות נפוצות שכדאי להימנע מהן

- 5. תשובות לכל השאלות הנפוצות על הלוואות

למה משפחות צריכות מדריך הלוואות מקיף שיחסוך להן כסף?

הלוואות הן חלק בלתי נפרד מהמציאות הכלכלית של משפחות רבות בישראל. בין אם מדובר בהוצאה בלתי צפויה, ברכישת רכב משפחתי, בשיפוץ הבית או באיחוד חובות קיימים, הצורך במימון צץ בשלבים שונים של החיים. הבעיה היא שרוב האנשים לא למדו איך לקרוא הסכם הלוואה או להשוות בין הצעות.

הבנת מושגים כמו ריבית אפקטיבית, פריים, עמלות ומסלולי החזר היא לא רק עניין של "להיות חכמים עם הכסף". זו הגנה אמיתית מפני החלטות שעלולות להכביד על התקציב המשפחתי לשנים. כשמבינים את הכללים, אפשר לנהל משא ומתן טוב יותר, לזהות מלכודות, ולבחור הלוואה שבאמת מתאימה ליכולות.

טיפ מהיר: לפני כל החלטה על הלוואה, בקשו לפחות 3 הצעות מגופים שונים. ההבדל יכול להגיע לאלפי שקלים בעלות הכוללת.

האם ההלוואה שאתם שוקלים באמת נחוצה?

הבנה נכונה של אפשרויות המימון חוסכת למשפחות אלפי שקלים

לפני שפונים לבנק או לגוף מימון, שווה לעצור רגע ולשאול: האם יש דרך אחרת? לפעמים קיצוץ זמני בהוצאות, שימוש בחיסכון קיים או דחיית הרכישה יכולים לחסוך את העלות הנוספת של ריבית ועמלות. הלוואה שאינה הכרחית היא נטל מיותר.

מצד שני, יש מצבים שבהם הלוואה היא הפתרון הנכון. תיקון רכב שבלעדיו אי אפשר להגיע לעבודה, הוצאה רפואית דחופה, או איחוד חובות יקרים לריבית נמוכה יותר. המפתח הוא לבחון את הצורך בכנות, מבלי להיסחף לרכישות שאפשר לדחות או לוותר עליהן.

הידעת? לפי נתוני בנק ישראל, משפחות שמשוות בין לפחות 3 הצעות הלוואה חוסכות בממוצע 15% מהעלות הכוללת.

איך מגדירים את היכולת הכלכלית של המשפחה לפני לקיחת הלוואה?

הצעד הראשון הוא בניית תקציב חודשי ברור. רושמים את כל ההכנסות הקבועות מול ההוצאות הקבועות והמשתנות. ההפרש הוא מה שנשאר לנשימה, ומתוכו צריך לבדוק כמה אפשר להקצות להחזר הלוואה מבלי להיכנס ללחץ.

חשוב לשמור על מרווח ביטחון. אם ההחזר החודשי "בולע" את כל העודף, כל הוצאה בלתי צפויה תדחוף את המשפחה לאוברדרפט או לחוב נוסף. מחקר של בנק ישראל מראה כיצד עליות ריבית משפיעות על תזרים משקי הבית. לכן, מומלץ לבנות תרחיש שמרני: מה קורה אם ההכנסה יורדת זמנית או צצה הוצאה גדולה?

טיפ מהיר: כלל האצבע המומלץ – סך החזרי ההלוואות לא צריך לעלות על 30% מההכנסה הפנויה של המשפחה.

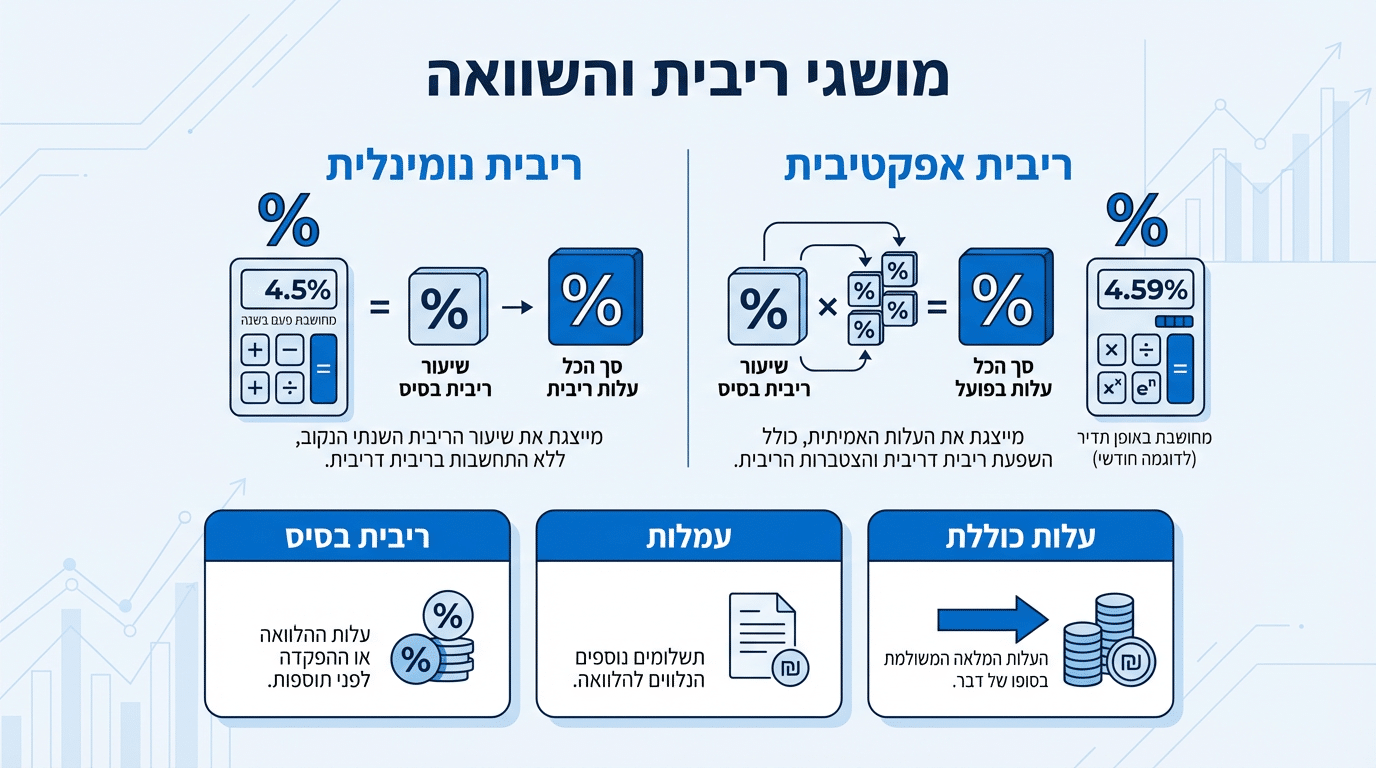

מהי ריבית ומה ההבדל בין ריבית נומינלית לריבית אפקטיבית?

ריבית היא למעשה "מחיר הכסף" שאתם לווים. כשהבנק נותן לכם 50,000 שקלים והריבית היא 5%, אתם משלמים על הזכות להשתמש בכסף הזה. אבל הריבית שמופיעה בפרסומות היא לרוב הריבית הנומינלית, שלא כוללת את כל העלויות הנלוות.

הריבית האפקטיבית היא המספר האמיתי שצריך לבדוק. היא כוללת את הריבית הבסיסית בתוספת עמלות, דמי טיפול וכל עלות נוספת. שתי הלוואות עם אותה ריבית נומינלית יכולות להיות שונות לחלוטין בעלות הכוללת. בנק ישראל מסביר את ההבדל בצורה ברורה.

רוצים לדעת בדיוק כמה תשלמו על ההלוואה?

מהי ריבית פריים ולמה היא קריטית להלוואות משתנות?

הבנת ריבית הפריים חיונית לקבלת החלטה מושכלת

ריבית הפריים היא ריבית בסיסית שנקבעת על ידי הבנקים בישראל, ומושפעת ישירות מריבית בנק ישראל. כשאתם לוקחים הלוואה במסלול "פריים פלוס", ההחזר החודשי שלכם ישתנה בהתאם לשינויים בריבית במשק.

היתרון של מסלול פריים הוא שבתקופות של ריבית נמוכה, אתם נהנים מהחזרים נמוכים יותר. הסיכון הוא שכשהריבית עולה, גם ההחזר החודשי קופץ. למשפחות עם תקציב צפוף, התנודתיות הזו יכולה להיות בעייתית. נתוני ריבית הפריים העדכניים זמינים באתר בנק ישראל.

עמלות ודמי טיפול: העלויות הנסתרות שחייבים להכיר

מעבר לריבית, יש שורה של עמלות שמתווספות לעלות ההלוואה. עמלת פתיחת תיק, דמי הקצאה, עמלת פירעון מוקדם ולפעמים גם ביטוחים נלווים. כל אלה יכולים להוסיף אלפי שקלים לעלות הכוללת.

לכן חשוב לבקש הצעה כתובה שמפרטת את כל העלויות, ולא להסתפק במספר הריבית בלבד. בנק ישראל מסביר אילו עמלות קיימות וכיצד להשוות ביניהן. השוואה נכונה יכולה לחסוך סכומים משמעותיים.

הידעת? עמלת פתיחת תיק יכולה להגיע עד 0.25% מסכום ההלוואה – על הלוואה של 100,000 שקלים זה 250 שקלים נוספים!

לוח סילוקין: איך הוא עובד ולמה זה משנה?

לוח הסילוקין מפרט את כל התשלומים לאורך חיי ההלוואה. בכל תשלום חודשי יש שני מרכיבים: החזר קרן והחזר ריבית. בתחילת ההלוואה, חלק גדול מהתשלום הולך לריבית ופחות לקרן. ככל שמתקדמים, היחס מתהפך.

הבנת לוח הסילוקין עוזרת להבין למה פירעון מוקדם בתחילת ההלוואה חוסך יותר כסף מאשר לקראת סופה. היא גם מאפשרת לתכנן מתי כדאי לשלם תשלום חד-פעמי גדול יותר כדי לקצר את תקופת ההלוואה ולהוזיל את העלות הכוללת.

טיפ מהיר: בקשו מהבנק לוח סילוקין מפורט לפני החתימה. זה מראה בדיוק כמה תשלמו בכל חודש ומה היחס בין קרן לריבית.

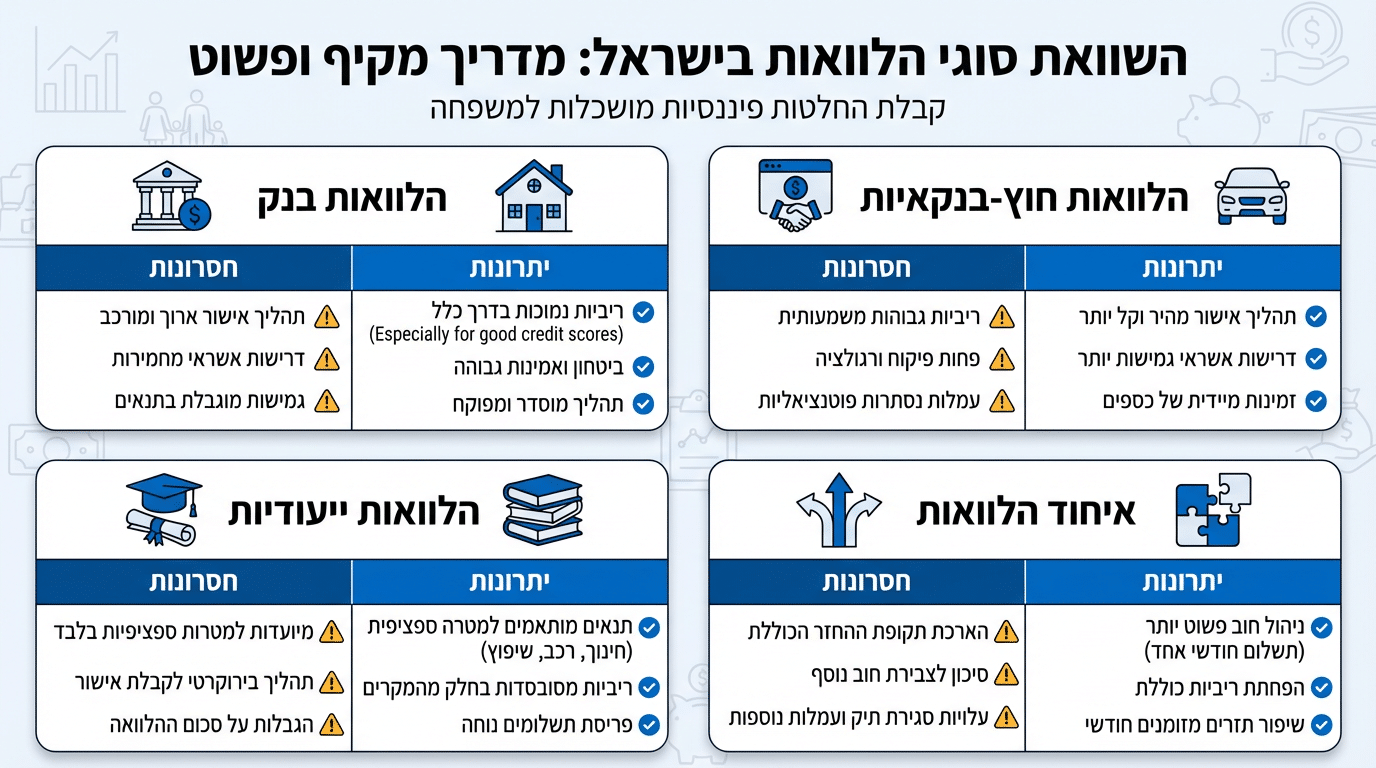

השוואה בין סוגי הלוואות בישראל: איזו מתאימה למשפחה?

בחירת סוג ההלוואה הנכון יכולה לחסוך אלפי שקלים

| סוג הלוואה | יתרונות | חסרונות | מתאים ל… |

|---|---|---|---|

| הלוואה בנקאית | ריבית נמוכה יחסית, פיקוח רגולטורי | תהליך אישור ארוך, דרישות מחמירות | משפחות עם היסטוריית אשראי טובה |

| הלוואה חוץ-בנקאית | אישור מהיר, גמישות | ריבית גבוהה יותר, פחות פיקוח | מימון דחוף או דירוג אשראי נמוך |

| הלוואה ייעודית | תנאים טובים יותר לייעוד ספציפי | מוגבלת למטרה מסוימת | רכישת רכב, שיפוץ, לימודים |

| איחוד הלוואות | החזר חודשי אחד, פשטות | עלול להאריך תקופה ולהגדיל עלות כוללת | מי שמתקשה לעקוב אחרי כמה הלוואות |

הלוואות בנקאיות: התנאים והיתרונות

הלוואות בנקאיות נחשבות לאופציה הזולה יותר ברוב המקרים, בזכות הפיקוח של בנק ישראל. המסלולים הנפוצים כוללים פריים בתוספת מרווח, ריבית קבועה או ריבית משתנה. התנאים שתקבלו תלויים בדירוג האשראי שלכם, בהכנסות ובהיסטוריית ההתנהלות בחשבון.

נקודה חשובה: אם אתם במינוס קבוע בעו"ש, הריבית על המינוס גבוהה משמעותית מריבית על הלוואה רגילה. כלי ההשוואה של בנק ישראל מראה את הפערים. לפעמים הלוואה לסגירת מינוס היא צעד חכם מבחינה כלכלית.

הלוואות חוץ-בנקאיות: הסיכונים והאפשרויות

הלוואות מחברות אשראי, חברות מימון פרטיות או קרנות שונות יכולות להיות פתרון כשהבנק מסרב או כשצריך כסף מהר. היתרון הוא תהליך אישור קצר יותר וגמישות בתנאים. החיסרון הוא ריבית גבוהה יותר ולפעמים תנאים פחות שקופים.

חשוב להבחין בין גופים מפוקחים לבין "הלוואות כרישים" לא מפוקחות. לפני שחותמים, בדקו שהגוף המלווה מורשה ופועל בפיקוח. קראו את ההסכם בעיון ושימו לב לקנסות, לעמלות נסתרות ולתנאי פירעון מוקדם.

הלוואות ייעודיות: מתי זה משתלם?

הלוואות ייעודיות לרכב, לשיפוץ או ללימודים מציעות לעיתים תנאים טובים יותר. הסיבה היא שהגוף המלווה יודע בדיוק לאן הכסף הולך, והסיכון נתפס כנמוך יותר. לדוגמה, הביטוח הלאומי מציע הלוואות לשיפוץ לזכאים בתנאים מיוחדים.

הידעת? גם גופים ממשלתיים מציעים הלוואות סיוע למצבים ספציפיים. שווה לבדוק אם אתם עומדים בקריטריונים לפני שפונים למסלול הרגיל.

איחוד חובות: יתרונות וסיכונים

איחוד הלוואות יכול להיות צעד חכם כשיש כמה הלוואות עם ריביות גבוהות ותאריכי תשלום שונים. הלוואה אחת גדולה בריבית נמוכה יותר מפשטת את הניהול ויכולה להוזיל את העלות הכוללת.

אבל יש מלכודת: אם מאריכים את תקופת ההחזר כדי להקטין את התשלום החודשי, העלות הכוללת עלולה דווקא לעלות. לפני איחוד, חשבו את סך התשלומים במצב הנוכחי מול סך התשלומים אחרי האיחוד. רק אם המספרים מראים חיסכון אמיתי, זה שווה.

אזהרה חשובה: טעות נפוצה היא להתמקד רק בהחזר החודשי במקום בעלות הכוללת. החזר חודשי נמוך עם תקופה ארוכה יכול לעלות הרבה יותר בסופו של דבר!

ריבית קבועה מול ריבית משתנה: איך בוחרים נכון?

| קריטריון | ריבית קבועה | ריבית משתנה |

|---|---|---|

| ודאות בהחזר | גבוהה – ההחזר קבוע לאורך כל התקופה | נמוכה – ההחזר משתנה עם הריבית במשק |

| פוטנציאל חיסכון | נמוך – לא נהנים מירידות ריבית | גבוה – אם הריבית יורדת, ההחזר יורד |

| סיכון | נמוך – מוגנים מעליות ריבית | גבוה – עליית ריבית מעלה את ההחזר |

| מתאים למשפחה שצריכה | יציבות ושקט נפשי בתקציב | גמישות ויכולת ספיגה לשינויים |

למשפחות עם הוצאות קבועות גבוהות (ילדים, משכנתה, רכב) שקשה להן לספוג שינויים, ריבית קבועה נותנת שקט נפשי גם אם היא מעט יקרה יותר. למשפחות עם גמישות תקציבית או אופק החזר קצר, ריבית משתנה יכולה להיות כדאית.

לא בטוחים איזה מסלול מתאים לכם?

הצטרפו ל-10,000+ משפחות שכבר קיבלו ייעוץ מקצועי

מה לבדוק בהצעת הלוואה לפני שחותמים?

כשמקבלים הצעה כתובה, יש רשימה של פרטים שחייבים להופיע:

- הריבית (נומינלית ואפקטיבית)

- סוג הריבית (קבועה/משתנה)

- תקופת ההלוואה

- לוח סילוקין מפורט

- כל העמלות ודמי הטיפול

- תנאי פירעון מוקדם וקנסות אפשריים

- מה קורה במקרה של פיגור בתשלום

אל תתביישו לבקש הסבר על כל סעיף שלא ברור. אם הגוף המלווה מתחמק מלתת מידע מלא, זה סימן אזהרה. הצעה שקופה היא סימן לגוף מלווה אמין.

טיפים למשא ומתן שחוסכים כסף

הרבה אנשים לא יודעים שאפשר להתמקח על ריבית ועמלות. הבנקים וגופי המימון מתחרים על לקוחות, ויש להם מרווח תמרון. הצגת הצעה מתחרה מגוף אחר יכולה לשפר משמעותית את התנאים שתקבלו.

טיפ מהיר: לקוחות ותיקים עם היסטוריה טובה יכולים לבקש תנאים מועדפים. אם אתם מתנהלים בצורה מסודרת ויש לכם דירוג אשראי גבוה, השתמשו בזה כקלף במשא ומתן!

ניהול נכון של הלוואה לאחר החתימה

ניהול הלוואה לא מסתיים בחתימה. חשוב לוודא שההחזרים יורדים בזמן ושאין חריגות בחשבון שגורמות לעמלות מיותרות. הגדירו תזכורת בלוח השנה לבדוק את מצב ההלוואה אחת לרבעון לפחות.

אם יש לכם כמה הלוואות, נהלו טבלה פשוטה עם הפרטים של כל אחת: יתרה, ריבית, החזר חודשי ותאריך סיום. הסדר הזה עוזר לקבל החלטות, למשל איזו הלוואה לפרוע קודם אם יש כסף פנוי.

פירעון מוקדם: מתי משתלם?

פירעון מוקדם של הלוואה חוסך ריבית, אבל לפעמים יש עמלת פירעון מוקדם שמקזזת את החיסכון. לפני שמשלמים סכום חד-פעמי, בדקו בהסכם ההלוואה מה העמלה וחשבו אם זה עדיין כדאי.

ככלל, פירעון מוקדם משתלם יותר בתחילת ההלוואה, כשחלק גדול מההחזר הולך לריבית. ככל שמתקרבים לסוף התקופה, החיסכון קטן. אם יש לכם כמה הלוואות, כדאי לפרוע קודם את זו עם הריבית הגבוהה ביותר.

מה עושים כשקשה לעמוד בהחזרים?

הטעות הגדולה ביותר היא להתעלם מהבעיה. אם אתם מרגישים שההחזרים מכבידים, פנו לגוף המלווה בהקדם. הרבה פעמים אפשר לבקש הקפאת תשלומים, פריסה מחדש של ההלוואה או שינוי תנאים.

יש גם אפשרות לפנות לייעוץ כלכלי מקצועי. עמותות שונות מציעות סיוע חינמי, ומשרד המשפטים מספק סיוע משפטי למי שעומד בקריטריונים. ככל שפונים מוקדם יותר, יש יותר אפשרויות לפתרון.

שאלות נפוצות על הלוואות למשפחות

התשובות לשאלות הנפוצות ביותר על הלוואות

מוכנים לקחת את ההחלטה הנכונה?

אל תקחו הלוואה לפני שתדברו עם מומחה – זה יכול לחסוך לכם אלפי שקלים

הייעוץ הראשון חינם וללא התחייבות

החזר כספי מובטח | תשלום מאובטח | ללא התחייבות

מחפשים דרך להתנהל טוב יותר עם ההוצאות והתקציב המשפחתי? ב-Mallers Way אנחנו מאמינים שכל משפחה יכולה לנהל את הכספים שלה בצורה חכמה יותר. אם יש לכם שאלות או שאתם רוצים לשמוע עוד על האפשרויות שלכם, נשמח לשוחח.

אודות הכותב

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.