הכסף שלכם לא צריך להפריד ביניכם – הוא יכול לחבר אתכם יותר מתמיד. כשבני זוג לומדים לדבר על כספים בצורה פתוחה ומכבדת, הם בונים לא רק עתיד כלכלי יציב, אלא גם מערכת יחסים חזקה יותר. המדריך הזה יחשוף בפניכם את הכלים, השיטות והסודות שזוגות מצליחים משתמשים בהם כדי להפוך את ניהול הכספים ממקור למתח – למקור לשיתוף פעולה ואינטימיות.

עודכן לאחרונה: ינואר 2025

מבוסס על ניסיון של 30+ שנה בייעוץ פיננסי

מה תקבלו במדריך הזה:

שיטות מוכחות לשיחות כסף בלי ריבים

3 מודלים לניהול כספים משותף

כלים פרקטיים לבניית תקציב זוגי

פתרונות לפערי הכנסה ומתחים

תוכן עניינים – לחצו לפתיחה

למה כסף הוא מקור למתח כל כך גדול בין בני זוג?

ויכוח על 200 שקלים הוא לעיתים רחוקות ויכוח על 200 שקלים. מאחורי כל דיון כלכלי מסתתרים ערכים, פחדים וצרכים עמוקים יותר. כסף מייצג ביטחון עבור אדם אחד, חופש עבור אחר, ושליטה עבור שלישי. כשבני זוג מגיעים מרקעים כלכליים שונים, הם מביאים איתם "שפות כלכליות" שונות שלא תמיד מדברות אחת עם השנייה.

פערי גישות בנושא הוצאות וחיסכון יוצרים חיכוך מתמשך. אחד מבני הזוג גדל בבית שבו חסכו על כל שקל, בעוד השני הורגל לגישה חופשית יותר לכסף. ההבדלים האלה יוצרים ציפיות שונות לגבי מה מותר לקנות, כמה לחסוך, ומה נחשב "בזבוז". חרדה כלכלית, כפי שמגדיר משרד הבריאות, היא תופעה נפוצה שמחריפה כשהלחץ הכלכלי גובר.

הגורמים שמחריפים את הלחץ הכלכלי על משקי הבית

האינפלציה ויוקר המחיה בישראל מהווים גורם לחץ משמעותי על זוגות. עליות מחירים בקטגוריות מרכזיות כמו דיור, מזון ותחבורה משפיעות ישירות על התקציב המשפחתי. כשהכסף "נגמר" מהר יותר, המתחים עולים והשיחות על כסף הופכות לטעונות יותר.

הידעת?

לפי מחקרים, מעל 35% מהזוגות מדווחים שכסף הוא מקור המתח העיקרי במערכת היחסים שלהם – יותר מעבודה, ילדים או משפחה מורחבת.

איך מתחילים לדבר על כסף בזוגיות בלי שזה יהפוך לריב?

בחירת מודל ניהול הכספים הנכון יכולה לחזק את הזוגיות שלכם

הסוד הוא להתחיל בשיחה על מטרות וכללים, לא על האשמות. שיחת כסף מוצלחת מתחילה בשאלה "מה חשוב לנו?" ולא בשאלה "למה שוב קנית?". כשהפוקוס הוא על העתיד המשותף במקום על טעויות העבר, האווירה משתנה לחלוטין.

קבעו זמן קבוע לשיחות כסף, רצוי לא בסוף יום עמוס או כשאחד מכם עייף. עשר דקות בשבוע למעקב שוטף ושיחה ארוכה יותר פעם ברבעון למטרות גדולות. הסכימו מראש על "כללי משחק": הקשבה בלי להפריע, הימנעות מביקורת אישית, והתמקדות בפתרונות.

טיפ מהיר

התחילו כל שיחת כסף במשפט: "אני רוצה שנרגיש צוות בנושא הזה". זה משנה מיד את האווירה מהתקפה-הגנה לשיתוף פעולה.

משפטי פתיחה שמשנים את כיוון השיחה

"חשוב לי שנרגיש צוות בנושא הכסף שלנו, אפשר לקבוע יחד כמה כללים?" משפט כזה פותח דלת במקום לסגור אותה. "אני רוצה להבין מה נותן לך תחושת ביטחון כלכלי" מראה עניין אמיתי בצד השני. המטרה היא ליצור מרחב בטוח שבו שני הצדדים יכולים לשתף בלי פחד משיפוט.

כשהשיחות נתקעות או חוזרות על עצמן, שווה לשקול עזרה מקצועית. יחידות הסיוע ליד בתי המשפט לענייני משפחה מציעות שירותי גישור וייעוץ שיכולים לעזור לזוגות לפתח כלים לתקשורת טובה יותר.

רוצים להתחיל לבנות עתיד כלכלי יציב יחד?

הצטרפו לאלפי זוגות שכבר שינו את ההתנהלות הכלכלית שלהם

מה חייבים לדעת אחד על השני לפני שמאחדים התנהלות כלכלית?

שקיפות מלאה היא הבסיס. לפני שמחליטים על מודל ניהול כספים משותף, שני הצדדים צריכים לדעת את התמונה המלאה: הכנסות, חובות, התחייבויות קיימות, הרגלי הוצאה, ומטרות לטווח הקרוב והרחוק. הפתעה של חוב או הלוואה שלא סופרה עליה היא מקור קלאסי למשבר אמון.

מיפוי מספרי בסיסי מוריד חרדה ויוצר בסיס לתכנון משותף. אפשר להשתמש בשירות הממשלתי לאיתור חסכונות פנסיוניים כדי לוודא שאתם מכירים את כל הנכסים שלכם. זה כולל קופות גמל, ביטוחי חיים עם חיסכון, קרנות השתלמות וכל מה שעלול "להתחבא" בארכיון.

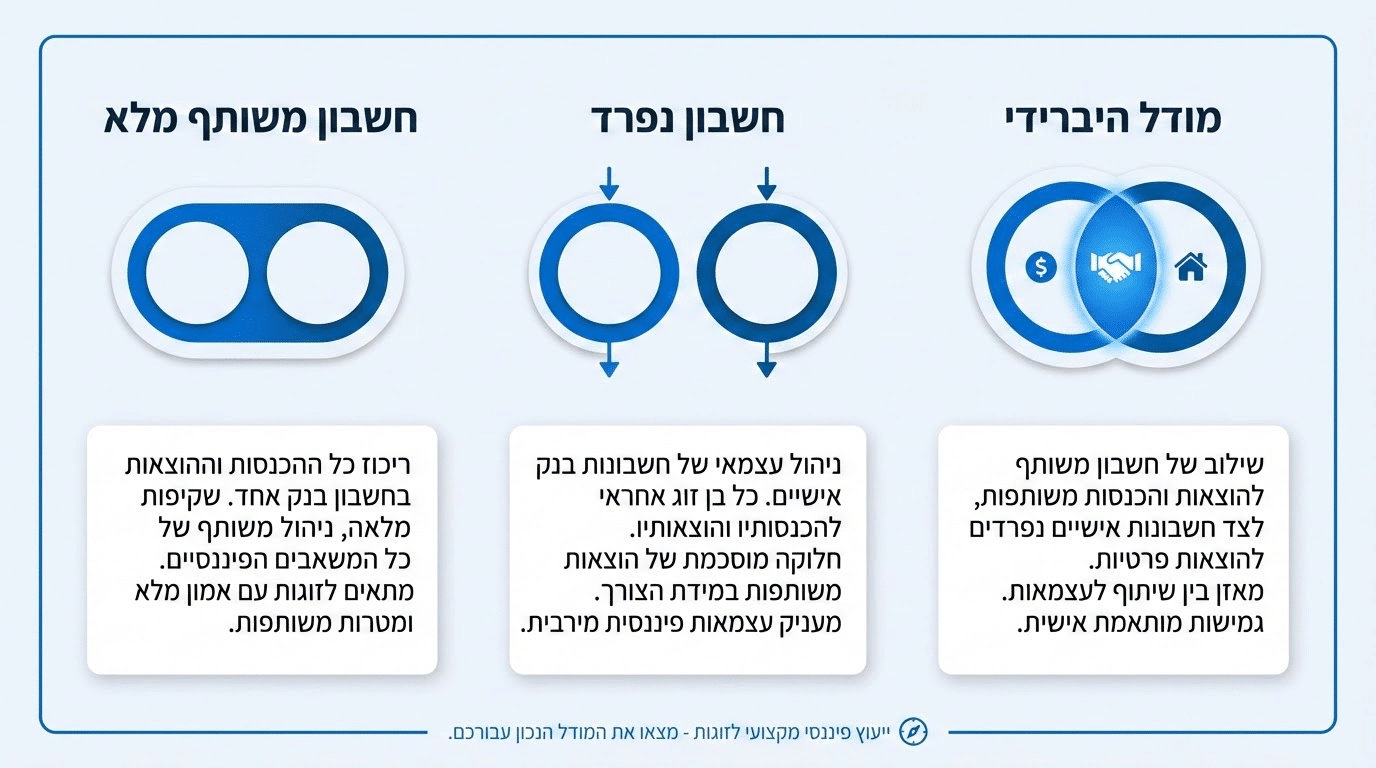

חשבון משותף או נפרד – איזה מודל מתאים לזוגיות שלכם?

אין תשובה אחת נכונה לשאלה הזו. המודל הנכון הוא זה שמייצר שקיפות, הוגנות וחופש אישי בלי סודות ובלי מאבקי כוח. מה שעובד לזוג אחד עלול להיות הרסני לזוג אחר. החשוב הוא לבחור מודע, לא להיגרר למודל מסוים בלי לחשוב עליו.

מודל חשבון משותף מלא מתאים כשיש אמון גבוה ושגרה יציבה. כל ההכנסות נכנסות לחשבון אחד וכל ההוצאות יוצאות ממנו. היתרון הוא פשטות ושקיפות מלאה. החיסרון הוא שלפעמים נוצרת תחושה של חוסר עצמאות.

מודל נפרד לחלוטין שומר על עצמאות פיננסית מלאה. כל אחד מנהל את הכסף שלו ומשלם את חלקו בהוצאות המשותפות. מתאים לזוגות שמעריכים מאוד את העצמאות הכלכלית או נמצאים בתחילת הדרך.

המודל ההיברידי: הפתרון הפופולרי

רוב הזוגות מגלים שהמודל ההיברידי עובד הכי טוב עבורם. בגישה הזו יש חשבון משותף להוצאות הבית וחשבונות אישיים לכל אחד. ההוצאות המשותפות כמו שכירות, חשבונות, מזון וילדים יוצאות מהחשבון המשותף. הכסף האישי נשאר לשימוש חופשי בלי צורך לדווח או להסביר.

הידעת?

מחקר מ-2023 מצא ש-67% מהזוגות שמשתמשים במודל היברידי מדווחים על שביעות רצון גבוהה יותר מניהול הכספים שלהם לעומת מודלים אחרים.

איך מחלקים הוצאות בין בני זוג כשיש פערי הכנסה?

תקציב זוגי מאוזן הוא המפתח ליציבות כלכלית ארוכת טווח

הוגנות לא בהכרח אומרת 50/50. כשיש פער משמעותי בהכנסות, חלוקה שווה עלולה ליצור מצב שבו אחד מבני הזוג נשאר עם הרבה פחות כסף פנוי מהשני. הוגנות אמיתית נמדדת לפי "כמה נשאר לכל אחד אחרי ההוצאות", לא לפי כמה כל אחד שילם.

חלוקה לפי אחוז מההכנסה נטו היא גישה פופולרית שמפחיתה תסכול. אם אחד מכניס 15,000 שקלים והשני 10,000, ההוצאות המשותפות מתחלקות ביחס של 60/40. כך שני הצדדים מרגישים שהם תורמים באופן הוגן ביחס ליכולת שלהם.

טיפ מהיר

חשבו את אחוז ההשתתפות כך: הכנסה של כל אחד חלקי סך ההכנסות המשותפות. זה נותן חלוקה הוגנת אוטומטית.

אחד מבזבז והשני חוסך – מה עושים?

התיוג "בזבזן" או "קמצן" לא עוזר לאף אחד. במקום להאשים, עדיף להבין שמדובר בסגנונות שונים שנובעים מערכים ומחוויות שונות. מי שמבזבז אולי מחפש הנאה מיידית או מתמודד עם לחץ דרך קניות. מי שחוסך אולי חווה חרדה כלכלית או גדל בבית שבו כסף היה מצרך נדיר.

הפתרון הוא לא לשנות את האופי של בן הזוג, אלא ליצור מבנה שמכיל את שני הסגנונות. תקציב אישי לכל אחד מאפשר לבזבזן להוציא בלי להרגיש אשמה ולחוסכן לחסוך בלי להרגיש שהכסף "בורח". המפתח הוא שהכסף האישי הוא באמת אישי, בלי דין וחשבון.

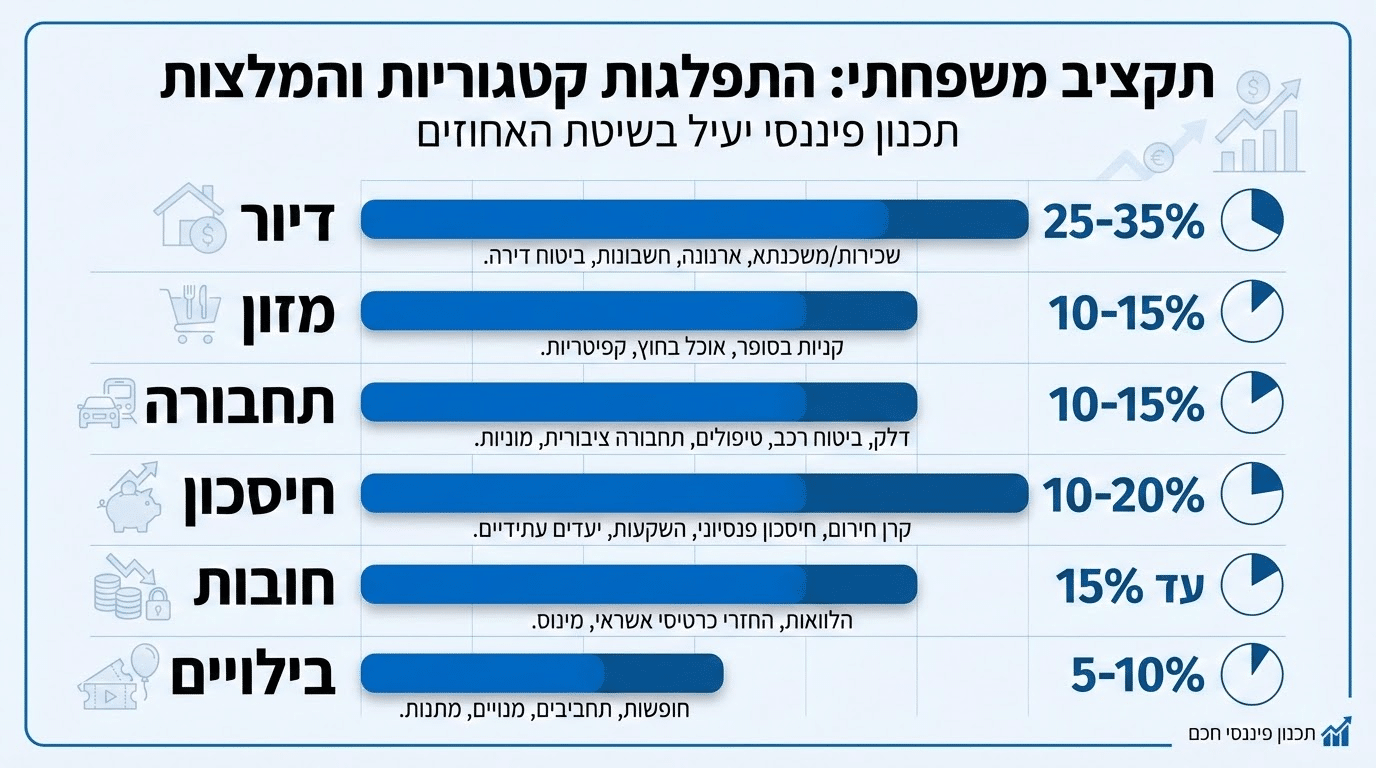

איך בונים תקציב זוגי שבאמת מחזיק מעמד?

תקציב שנשבר אחרי חודש הוא בדרך כלל תקציב שהיה לא ריאלי מלכתחילה. הטעות הנפוצה היא לבנות תקציב "מושלם" שלא משאיר מרווח לטעויות או להפתעות. תקציב טוב הוא תקציב פשוט עם מספר קטן של קטגוריות, אוטומציות שמפחיתות את הצורך בכוח רצון, וסעיף "בלתי צפוי" שתופס את מה שלא חשבתם עליו.

טיפ מהיר

קבעו "ישיבת כסף" קבועה: 10 דקות בשבוע לסקירה שוטפת ושעה פעם ברבעון למטרות גדולות. שגרה מונעת "שיחות פיצוץ".

התמודדות עם חובות שהובאו לזוגיות

הדבר הראשון הוא לשים את החוב "על השולחן" עם מספרים מדויקים ותוכנית. סודות על חובות הורסים אמון. ברגע שהמידע גלוי, אפשר להחליט יחד איך להתמודד: האם החוב הוא באחריות אישית או משותפת? מה קצב ההחזר הריאלי? האם צריך לשנות משהו בתקציב?

לפי נתוני בנק ישראל, חוב משקי הבית בישראל נמצא במגמת עלייה, מה שהופך את הנושא לרלוונטי לזוגות רבים. תוכנית חוב בלי מעקב שבועי נכשלת – קבעו סכום חודשי קבוע וחגגו אבני דרך יחד.

השוואת מודלים – בחרו את המתאים ביותר לאורח החיים שלכם

איך Mallers Way יכול לעזור?

כשמדובר בארגון וסדר, גם הפרטים הקטנים משנים. Mallers Way מציע מוצרי עור איכותיים בעבודת יד שעוזרים ליצור סדר בחיי היומיום – כי סדר בחפצים מוביל לסדר בכספים.

שאלות נפוצות על ניהול כסף בזוגיות

האם עדיף חשבון בנק משותף או נפרד?

זה תלוי בזוג. רוב הזוגות מוצאים שמודל היברידי עובד הכי טוב: חשבון משותף להוצאות הבית וחשבונות אישיים לכל אחד. הדבר החשוב הוא לבחור מודע ולא להיגרר למשהו בלי לדבר עליו.

איך מתמודדים עם פערי הכנסה גדולים בזוגיות?

חלוקה לפי אחוז מההכנסה במקום 50/50 היא גישה נפוצה. חשוב גם להגדיר "כסף אישי" שווה לשניכם כדי למנוע תחושה של פערי כוח.

כמה פעמים בחודש צריך לדבר על כסף?

סקירה קצרה פעם בשבוע או שבועיים ושיחה מעמיקה יותר פעם ברבעון. שגרה קבועה מונעת הצטברות של בעיות ומריבות גדולות.

מה עושים כשאחד מבני הזוג מסתיר הוצאות?

הסתרה היא סימן לבעיה עמוקה יותר, בדרך כלל פחד משיפוט או חוסר חופש כלכלי. הפתרון הוא ליצור מרחב בטוח לשיחה ולהגדיר "כסף אישי" שאפשר להוציא בלי לדווח.

האם צריך הסכם ממון?

הסכם ממון יכול להיות כלי מועיל לבהירות ותקשורת, לא רק "ביטוח לגירושין". התהליך של כתיבת הסכם מכריח לדבר על נושאים חשובים. אפשר להגיש בקשה לאישור הסכם דרך האתר הממשלתי.

איך מתחילים לבנות תקציב זוגי?

התחילו ממיפוי ההוצאות הקבועות והמשתנות של שלושת החודשים האחרונים. אחר כך הגדירו קטגוריות פשוטות וסכומים ריאליים. זכרו להוסיף סעיף "בלתי צפוי".

מה עושים כשיש חילוקי דעות על הוצאה גדולה?

קבעו מראש תקרת הוצאה שמעליה צריך הסכמה של שניכם. אם יש חילוקי דעות, נסו להבין מה עומד מאחורי העמדה של כל צד ומצאו פשרה שמכבדת את שני הצדדים.

מוכנים להתחיל לבנות את העתיד הכלכלי שלכם כצוות?

הצטרפו ל-10,000+ זוגות שכבר שינו את ההתנהלות הכלכלית שלהם

ללא התחייבות | תשובה תוך 24 שעות

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.