החגים מתקרבים והארנק כבר מרגיש את הלחץ?

אתם לא לבד. אלפי משפחות בישראל מתמודדות עם אותו אתגר בדיוק: איך ליהנות מתקופת החגים בלי להתעורר בבוקר שאחרי עם חשבון אשראי שמכריע. החדשות הטובות? עם תכנון נכון, אפשר לחגוג בגדול ולשמור על היציבות הכלכלית. המדריך הזה יראה לכם בדיוק איך.

נקרא על ידי 12,400+ קוראים

עודכן לאחרונה: 2025

מה תלמדו במדריך הזה?

- 1. שיטה מוכחת לבניית תקציב חגים שעובד

- 2. איך לזהות ולהימנע מהוצאות נסתרות שהורסות תקציבים

- 3. טכניקות חיסכון חכמות במזון, מתנות ובילויים

- 4. כלים דיגיטליים שיעזרו לכם לשמור על המסגרת

- 5. מה לעשות כשכבר חרגתם מהתקציב

תוכן העניינים – לחצו לפתיחה

+

למה דווקא החגים דורשים תכנון כלכלי מיוחד?

תקופת החגים בישראל מאופיינת בריכוז גבוה של הוצאות בפרק זמן קצר. בניגוד להוצאות השוטפות שמתפרסות לאורך החודש, בחגים אתם נדרשים להוציא סכומים משמעותיים על מזון, אירוח, מתנות, בגדים חדשים ופעילויות לילדים תוך שבועות ספורים. הצטברות זו יוצרת עומס תזרימי שקשה להתמודד איתו ללא הכנה מוקדמת.

המציאות הישראלית מוסיפה אתגר נוסף: חגי תשרי, לדוגמה, כוללים ראש השנה, יום כיפור וסוכות ברצף צפוף. כל חג דורש הכנות משלו, ולעיתים גם אירוח או נסיעה לבני משפחה. בלי מודעות להוצאות לפני שהן קורות, קל מאוד להיסחף ולמצוא את עצמכם במינוס או עם חוב באשראי שייקח חודשים לסגור.

טיפ מהיר

התחילו לתכנן את תקציב החגים לפחות חודש מראש. זה נותן לכם זמן להשוות מחירים, לחסוך בהדרגה, ולהימנע מקניות אימפולסיביות של הרגע האחרון.

מה בעצם מרוויחים מתכנון תקציב מראש?

תכנון נכון מאפשר לכם ליהנות מהחגים בלי דאגות כלכליות

תכנון מוקדם נותן לכם שליטה. במקום להרגיש שהכסף "נעלם" ואתם לא יודעים לאן, אתם יודעים בדיוק כמה הקצתם לכל קטגוריה ומה נשאר. זה מאפשר לקבל החלטות מושכלות בזמן אמת: האם לקנות את המתנה הזו או לחפש חלופה זולה יותר? האם להזמין אוכל מוכן או לבשל בבית?

היתרונות חורגים מעבר לחיסכון בכסף. תכנון תקציב לחגים מפחית לחץ נפשי, מונע ויכוחים משפחתיים על הוצאות, ויוצר הרגלי צריכה נבונים שמלווים אתכם גם אחרי החגים. חשוב להבין: תכנון הוא לא ויתור על ההנאה, אלא דרך למקסם אותה במסגרת היכולות הפיננסיות שלכם.

הידעת?

לפי מחקרים, משפחות שמתכננות תקציב לחגים מראש חוסכות בממוצע 20-30% מההוצאות לעומת משפחות שלא מתכננות. זה יכול להגיע לאלפי שקלים בשנה!

איך מתחילים לבנות תקציב לחגים בפועל?

שלב ראשון: מיפוי הכנסות והוצאות צפויות

התחילו ברשימה מפורטת של כל ההכנסות הצפויות בחודשי החגים: משכורת, קצבאות, בונוסים אם יש, וכספי חיסכון שאתם מוכנים להשתמש בהם. למשפחות עם ילדים, קצבת הילדים היא מרכיב הכנסה קבוע שכדאי לקחת בחשבון. אתר הביטוח הלאומי מפרט את סכומי הקצבה המעודכנים.

בצד ההוצאות, אל תשכחו את ההוצאות הקבועות שממשיכות גם בחגים: שכר דירה או משכנתא, חשבונות חשמל ומים, ביטוחים. רק אחרי שמפחיתים אותן מההכנסות, אתם יודעים כמה באמת פנוי להוצאות החג. כלי כמו מחשבון ניהול תקציב של משרד האוצר יכול לעזור לכם לקבל תמונה ברורה.

שלב שני: זיהוי הוצאות ייחודיות לחגים

עכשיו מגיע החלק החשוב: מיפוי כל ההוצאות הספציפיות לתקופה הזו. מצרכים לארוחות חג, מתנות, בגדים חדשים לילדים, קישוטים לסוכה, פעילויות בחופשות, נסיעות לבני משפחה, דלק, אירוח אורחים, ובילויים. כתבו הכל, גם את הדברים שנראים קטנים. ההוצאות הקטנות הן אלה שמצטברות ומפתיעות.

רוצים לקבל תבנית תקציב חגים מוכנה לשימוש?

הצטרפו ל-10,000+ משפחות שכבר משתמשות בכלים שלנו

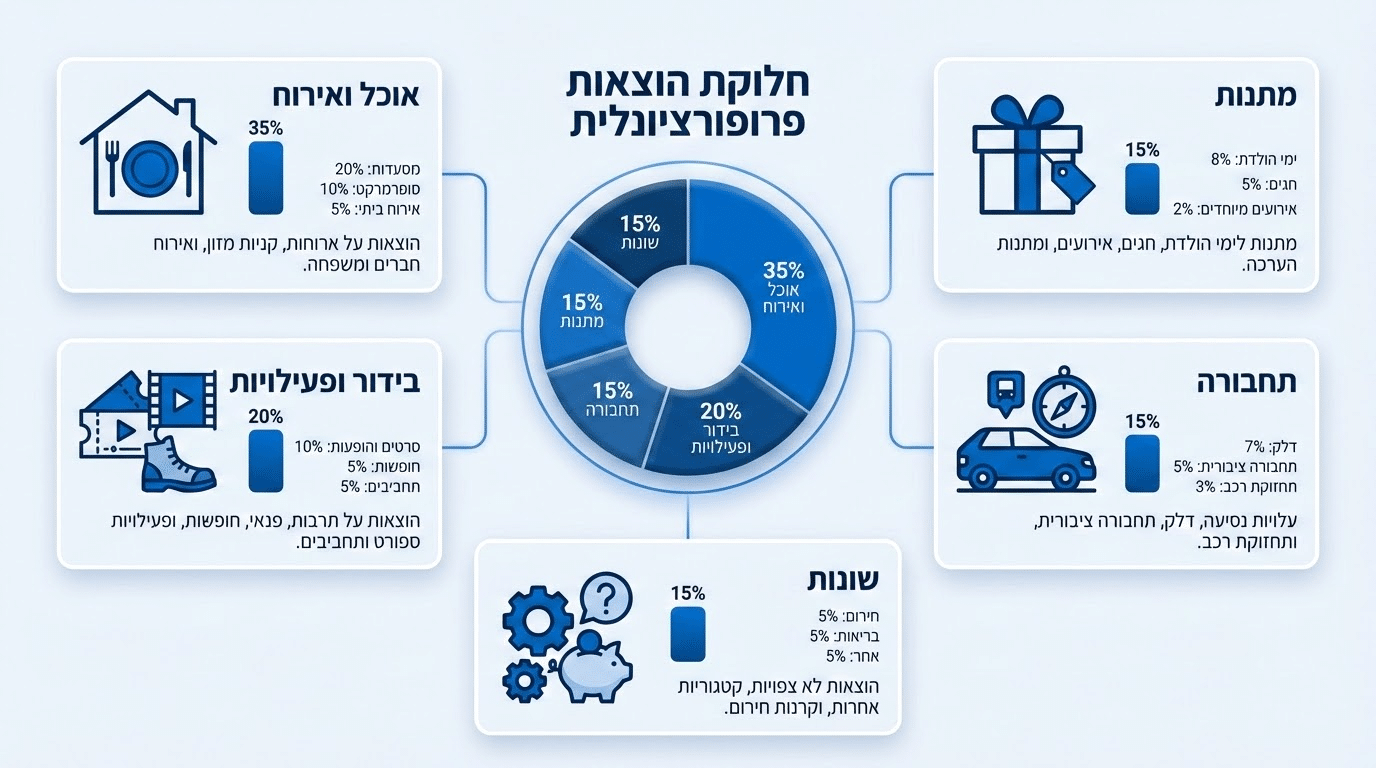

חלוקה לקטגוריות: איפה הכסף באמת הולך?

אחרי שמיפיתם את ההוצאות, חלקו אותן לקטגוריות ברורות. הלשכה המרכזית לסטטיסטיקה משתמשת בחלוקה לקבוצות צריכה כמו מזון ושתיה, דיור, תחבורה ופנאי לצורך חישוב מדד המחירים לצרכן. אתם יכולים להשתמש בחלוקה דומה ופשוטה יותר: מזון ואירוח, מתנות, בילויים ופעילויות, נסיעות ותחבורה, ושונות.

החלוקה לקטגוריות עוזרת לזהות נקודות תורפה. אולי אתם מגלים שההוצאה הגדולה ביותר היא דווקא על בילויים ולא על מזון. או שהמתנות תופסות חלק גדול יותר מהתקציב ממה שחשבתם. ברגע שרואים את התמונה המלאה, אפשר לתעדף: מה הכרחי ומה פחות, והיכן אפשר לקצץ.

| קטגוריה | דוגמאות להוצאות | שאלות לתעדוף |

|---|---|---|

| מזון ואירוח | מצרכים לארוחות חג, בשר, דגים, קינוחים, שתייה | כמה ארוחות חג מארחים? מה אפשר להכין מראש? |

| מתנות | מתנות לילדים, למשפחה מורחבת, לצוות בעבודה | האם יש תקרת מחיר? אפשר לעשות החלפת מתנות מתואמת? |

| בילויים ופעילויות | אטרקציות לילדים, מסעדות, סרטים, חול המועד | כמה ימי פעילות בתשלום לעומת פעילויות חינמיות? |

| נסיעות ותחבורה | דלק, חניה, תחבורה ציבורית, טיסות | האם יש נסיעות ארוכות? אפשר לשלב נסיעות עם בני משפחה? |

| שונות | בגדים חדשים, קישוטים, כלים חד-פעמיים | מה באמת חייבים לקנות חדש? |

הטעות הנפוצה: לשכוח את ההוצאות הנסתרות

![]()

זיהוי הוצאות נסתרות יכול לחסוך מאות שקלים

רוב האנשים מתקצבים את ההוצאות הגדולות והברורות, אבל שוכחים את אלה שמסתתרות מתחת לרדאר. משלוחים, השלמות של רגע אחרון בסופר, כלי הגשה חד-פעמיים, קישוטים לשולחן, בייביסיטר לערב אחד, תרומות לאירועים משפחתיים, ותשלומים דחויים שייגיעו רק בחודש הבא. כל אחד מהם נראה קטן, אבל ביחד הם יכולים להגיע למאות שקלים.

הפתרון הוא להוסיף כרית ביטחון של עשרה אחוזים מהתקציב הכולל להוצאות בלתי צפויות. אם תכננתם להוציא שלושת אלפים שקלים, שמרו שלוש מאות נוספות לדברים שלא חשבתם עליהם. ככה לא תופתעו ולא תצטרכו לחרוג מהמסגרת.

טיפ מהיר

שמרו כרית ביטחון של 10% מהתקציב הכולל. תכננתם 3,000 שקלים? שמרו 300 שקלים נוספים להוצאות בלתי צפויות. זה ימנע מכם לחץ ברגע האמת.

מעקב שוטף: התכנון הוא רק ההתחלה

תכנון לבדו לא מספיק. בלי מעקב צמוד אחר ההוצאות במהלך החגים, קל מאוד לחרוג מהתקציב בלי לשים לב. כל קנייה שעושים צריכה להירשם, ולא רק הגדולות. אפליקציות בנקאיות מאפשרות לראות את ההוצאות בזמן אמת, אבל גם גיליון אלקטרוני פשוט או מחברת ייעודית יעשו את העבודה.

החוכמה היא לא רק לרשום, אלא גם להתאים. אם חרגתם בקטגוריה אחת, צריך לקצץ באחרת. קניתם מתנה יקרה יותר ממה שתכננתם? תפצו על זה בבילוי זול יותר או בארוחה ביתית במקום מסעדה. הגמישות הזו היא המפתח לעמידה בתקציב.

איך חוסכים בקניות מזון בלי לוותר על שולחן חג עשיר?

בזבוז מזון הוא אחד הגורמים המשמעותיים להוצאות מיותרות בחגים. לפי נתוני ארגון לקט ישראל, אובדן המזון בישראל עולה למשקי הבית מיליארדי שקלים בשנה. בתקופת החגים, כשקונים כמויות גדולות ומכינים ארוחות מרשימות, הבזבוז רק גדל.

הפתרון מתחיל בתכנון תפריט מפורט. לפני שנכנסים לסופר, יודעים בדיוק מה מכינים בכל ארוחה וכמה סועדים יהיו. מתרגמים את התפריט לרשימת קניות מדויקת עם כמויות, ונצמדים אליה. קנייה לפי רשימה מונעת קניות אימפולסיביות ועודפים שבסוף נזרקים. בישול מראש והקפאה של מנות גם חוסך זמן וכסף.

הידעת?

משפחה ממוצעת בישראל זורקת כ-35% מהמזון שהיא קונה בתקופת החגים. קנייה לפי רשימה מדויקת יכולה לחסוך מאות שקלים!

מבצעים בחגים: הזדמנות או מלכודת?

תקופת החגים מלאה במבצעים שנראים מפתים. אבל לא כל מבצע הוא באמת חיסכון. לפעמים המחיר הועלה לפני המבצע, ולפעמים המוצר במבצע הוא פשוט משהו שלא תכננתם לקנות. חובת סימון המחירים בחנויות קיימת מסיבה: היא מאפשרת לכם לבדוק מחיר מדף מול מחיר קופה ולהשוות בין מוצרים.

לפני כל רכישה גדולה, השוו מחירים בין רשתות שונות. בדקו האם המבצע באמת משתלם ביחס למחיר הרגיל. והכי חשוב: אל תקנו משהו רק בגלל שהוא במבצע. אם לא תכננתם לקנות אותו מראש, הוא לא חוסך לכם כסף, הוא מוציא לכם כסף.

טיפ מהיר

לפני שקונים במבצע, שאלו את עצמכם: "האם הייתי קונה את זה גם במחיר מלא?" אם התשובה היא לא, המבצע לא חוסך לכם כסף – הוא גורם לכם להוציא כסף.

תקציב מתנות: איך שומרים על גבולות בלי להרגיש לא נעים?

כלים דיגיטליים יכולים לעזור לכם לשמור על המסגרת התקציבית

מתנות הן אחד הנושאים הרגישים ביותר בתכנון תקציב לחגים. יש לחץ חברתי ומשפחתי לתת מתנות משמעותיות, ולפעמים קשה לשים גבול. הפתרון מתחיל בהגדרת סכום מקסימום כולל למתנות, ואז חלוקה לפי דרגות קרבה: הסכום הגבוה ביותר למשפחה הגרעינית, פחות למשפחה המורחבת, ועוד פחות לחברים ועמיתים לעבודה.

בהחלפות מתנות משפחתיות או בעבודה, כדאי לסכם מראש תקרת תקציב ברורה. זה מונע תחרות סמויה ומצבים לא נעימים שבו מישהו הביא מתנה יקרה בהרבה מהאחרים. אפשר גם להציע פורמטים חלופיים כמו הגרלת מתנות, שבה כל אחד קונה מתנה אחת בתקציב קבוע.

משפחה עם ילדים: איפה ההוצאות מתפוצצות?

ילדים מוסיפים ממד נוסף לתכנון התקציב. יש את המתנות, כמובן, אבל גם את הפעילויות בחופשות, הנשנושים בכל יציאה, הבגדים החדשים לחג, והמשפט המוכר כל כך: רק עוד משהו קטן. ההוצאות האלה מצטברות במהירות.

הפתרון הוא ליצור קטגוריה ייעודית לילדים בתקציב, ולהחליט מראש על מספר ימי פעילות בתשלום לעומת פעילויות חינמיות. פארקים, חופים, טיולים בטבע, ופעילויות קהילתיות הם חלופות מצוינות לאטרקציות יקרות. גם שיתוף הילדים בתהליך, בהתאם לגילם, יכול ללמד אותם ערכים של ניהול כספים.

הסכנה הגדולה: שימוש באשראי בלי מודעות

כרטיס האשראי הוא כלי נוח, אבל הוא גם יוצר אשליה שיש עוד כסף. כשמשלמים באשראי, לא מרגישים את הכסף יוצא, ואז מגיע החיוב ומפיל את החודש הבא. הסכנה גדולה במיוחד עם אשראי מתגלגל או קרדיט, שם הריביות גבוהות והחוב יכול לצמוח במהירות.

לפי נתוני בנק ישראל, הריביות על אשראי מתגלגל יכולות להגיע לעשרות אחוזים בשנה. המשמעות היא שקנייה של אלף שקלים היום יכולה לעלות לכם הרבה יותר אם לא תסלקו את החוב בזמן. ההמלצה היא להתייחס לאשראי כמו מזומן: לרשום כל הוצאה בזמן אמת, ולוודא שהחיוב העתידי כבר מכוסה בתקציב.

אזהרה חשובה

ריביות אשראי מתגלגל יכולות להגיע ל-20% ויותר בשנה! קנייה של 1,000 שקלים יכולה לעלות לכם הרבה יותר אם לא תסלקו את החוב במועד.

כלים דיגיטליים שיעזרו לכם לשמור על המסגרת

הטכנולוגיה יכולה להקל על ניהול התקציב. מחשבון ניהול תקציב של משרד האוצר מאפשר להזין הכנסות והוצאות לפי קטגוריות ולקבל תמונה ברורה של המצב הכלכלי. אפליקציות בנקאיות מציגות את ההוצאות בזמן אמת ומאפשרות לעקוב אחרי הצריכה. גיליונות אלקטרוניים פשוטים יכולים לשמש לתכנון ומעקב.

אם אתם מרגישים שחסר לכם כסף לתקופת החגים, כדאי לבדוק גם את הר הכסף לאיתור חסכונות ופנסיה אבודים. לא מעט אנשים מגלים שיש להם כספים שלא ידעו עליהם, שיכולים לספק כרית ביטחון או לסייע בסגירת מינוס לפני החגים.

| צורך | כלי מומלץ | יתרון מרכזי |

|---|---|---|

| תכנון תקציב כולל | מחשבון ניהול תקציב (משרד האוצר) | חלוקה לקטגוריות ותמונה ברורה של שורה תחתונה |

| מעקב הוצאות שוטף | אפליקציית הבנק או גיליון אלקטרוני | עדכון בזמן אמת וזיהוי חריגות |

| איתור כספים אבודים | הר הכסף | מציאת חסכונות שיכולים לחזק את התקציב |

| השוואת מחירים | אתרי השוואה ואפליקציות צרכנות | חיסכון בקניות גדולות |

מה עושים כשכבר חרגו מהתקציב?

זה קורה. למרות כל התכנון, לפעמים ההוצאות חורגות מהמסגרת. הדבר החשוב הוא לא להיכנס לפאניקה ולא להמשיך להוציא כאילו כלום לא קרה. עצרו, סכמו מה נשאר לתקופה, והחליטו מיידית היכן לקצץ. לרוב הקטגוריות הגמישות ביותר הן בילויים ושדרוגים.

הקפיאו קניות ספונטניות לחלוטין. כל הוצאה חדשה צריכה לעבור סינון קפדני: האם זה הכרחי? האם אפשר לדחות? האם יש חלופה זולה יותר? תיקון באמצע עדיף בהרבה על להתעלם מהבעיה ולהתמודד עם חוב גדול יותר אחרי החגים.

מעבר לחגים: הרגלים פיננסיים לכל השנה

הרגלי תכנון תקציב לחגים לא צריכים להישאר רק לתקופה הזו. אותם עקרונות של מיפוי הכנסות והוצאות, חלוקה לקטגוריות, תעדוף ומעקב, עובדים גם בשאר השנה. אם תמשיכו להשתמש בכלים ובשיטות שסייעו לכם בחגים, תגלו שהמצב הכלכלי שלכם משתפר לאורך זמן.

הציבו לעצמכם מטרות חיסכון ארוכות טווח. צרו כרית ביטחון כלכלית קבועה שתאפשר לכם להתמודד עם הוצאות בלתי צפויות, בחגים ובכל עת אחרת. למדו מניסיון החגים הנוכחי ושפרו את התכנון לקראת השנה הבאה.

שאלות נפוצות על תכנון תקציב לחגים

כמה זמן לפני החגים כדאי להתחיל לתכנן את התקציב?

+

מומלץ להתחיל לפחות חודש לפני תחילת תקופת החגים. זה נותן מספיק זמן למפות הוצאות צפויות, להשוות מחירים, ולהתחיל לחסוך אם צריך. ככל שמתחילים מוקדם יותר, יש יותר גמישות.

איך מתמודדים עם לחץ משפחתי להוציא יותר על מתנות או אירוח?

+

שיחה פתוחה היא המפתח. הסבירו בכנות את המצב הכלכלי והציעו חלופות יצירתיות כמו החלפת מתנות בתקרה נמוכה, ארוחות פוטלאק שבהן כל אחד מביא מנה, או פעילויות משותפות במקום מתנות.

האם עדיף לשלם במזומן או באשראי בתקופת החגים?

+

תשלום במזומן או בכרטיס חיוב מיידי עוזר לשמור על מודעות להוצאות. אם משלמים באשראי, חשוב להתייחס לכל הוצאה כאילו היא כבר יצאה מהחשבון, ולוודא שיש כיסוי לחיוב שיגיע.

מה עושים אם ההכנסות לא מספיקות לכסות את הוצאות החגים?

+

קודם כל, בודקים היכן אפשר לקצץ. אחר כך בודקים אם יש מקורות הכנסה נוספים כמו בונוסים או כספים אבודים בהר הכסף. רק כמוצא אחרון שוקלים הלוואה, ואם כן, מוודאים שהתנאים סבירים וההחזר אפשרי.

איך מערבים את הילדים בתכנון התקציב?

+

בהתאם לגיל, אפשר לשתף ילדים בהחלטות על פעילויות: לתת להם לבחור בין כמה אפשרויות במסגרת תקציבית מוגדרת. זו הזדמנות ללמד ערכים של ניהול כספים ותעדוף.

האם יש הבדל בתכנון תקציב בין חגי תשרי לחגים אחרים?

+

חגי תשרי מרוכזים בתקופה קצרה עם כמה חגים ברצף, מה שדורש תכנון צפוף יותר. חגים אחרים כמו פסח או שבועות מפוזרים יותר ומאפשרים התאוששות בין הוצאה להוצאה. התכנון צריך להתאים לאופי התקופה.

כמה כרית ביטחון כדאי לשמור בתקציב החגים?

+

המלצה מקובלת היא עשרה אחוזים מהתקציב הכולל. אם תכננתם להוציא שלושת אלפים שקלים, שמרו שלוש מאות להוצאות בלתי צפויות. זה נותן גמישות בלי לפוצץ את המסגרת.

מוכנים להתחיל את החגים הבאים עם שקט נפשי?

התכנון מתחיל עכשיו, ואנחנו כאן ללוות אתכם בדרך להתנהלות כלכלית נבונה יותר.

הצטרפו ל-10,000+ לקוחות מרוצים שכבר שינו את ההתנהלות הכלכלית שלהם

ייעוץ ראשוני ללא התחייבות

אודות הכותב

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.