דמיינו רגע: אתם מתעוררים בבוקר בלי צלצול של שעון מעורר, בלי לחץ להגיע למשרד, בלי התלות במשכורת החודשית. זה לא חלום של עשירים בלבד – זו המציאות של אלפי אנשים שהבינו שחופש כלכלי הוא לא שאלה של כמה מרוויחים, אלא של איך מנהלים את מה שיש. המדריך הזה יראה לכם בדיוק איך להפוך את החזון הזה למציאות.

עודכן: ינואר 2025

10,000+ קוראים השבוע

מה תקבלו במדריך הזה?

תוכן עניינים – לחצו לפתיחה

- מהו חופש כלכלי ואיך הוא משנה את הדרך שבה אתה חי

- למה חופש כלכלי זה לא אותו דבר כמו עושר?

- מה גורם לחופש כלכלי להיות רלוונטי דווקא עכשיו?

- האם אינפלציה ומסים הורסים את התוכנית שלך?

- חמש רמות של חופש כלכלי

- איך מחשבים את היעד הכספי?

- הטעויות שגורמות לאנשים לוותר

- השוואה: קיצוץ הוצאות או הגדלת הכנסה?

- איך Mallers Way תומכים בתהליך?

- שאלות נפוצות

מהו חופש כלכלי ואיך הוא משנה את הדרך שבה אתה חי

חופש כלכלי הוא היכולת לחיות את החיים שלך מבלי להיות תלוי בעבודה אקטיבית כדי לשרוד. זה לא אומר בהכרח שאתה עשיר או שיש לך מיליונים בבנק. זה אומר שההכנסות שלך מנכסים, השקעות או מקורות אחרים מכסות את ההוצאות החודשיות שלך. כשזה קורה, אתה מקבל משהו שכסף לבדו לא יכול לקנות: את הזכות לבחור.

הרבה אנשים מבלבלים בין חופש כלכלי לבין צבירת הון גדול. אבל האמת היא שאפשר להרוויח סכומים מרשימים ועדיין להרגיש כלוא בעבודה. ואפשר לחיות בפשטות יחסית ולהרגיש חופשי לגמרי. ההבדל הוא לא בסכום אלא ביחס בין מה שנכנס למה שיוצא.

טיפ מהיר:

התחילו לעקוב אחרי ההוצאות שלכם היום. רק המודעות לאן הכסף הולך יכולה לחסוך לכם אלפי שקלים בשנה.

למה חופש כלכלי זה לא אותו דבר כמו עושר?

הבנת ההבדל בין עושר לחופש כלכלי היא המפתח להצלחה

עושר מתייחס לצבירה של נכסים: בתים, מכוניות, חשבונות בנק מפוצצים. חופש כלכלי מתייחס לזרימה של כסף שמכסה את החיים שלך בלי שתצטרך לעבוד. מנהל בכיר עם משכורת של מאות אלפי שקלים בשנה יכול להיות עשיר על הנייר, אבל אם הוא חייב להגיע למשרד כל יום כדי לשמור על רמת החיים שלו הוא לא חופשי כלכלית.

מצד שני, אדם שחי בפשטות ובנה לעצמו תיק השקעות שמניב מספיק דיבידנדים כדי לכסות את ההוצאות החודשיות יכול להיות חופשי כלכלית גם בלי להיחשב עשיר. הוא פשוט בנה מערכת שעובדת בשבילו.

הידעת?

מחקרים מראים שאנשים עם חופש כלכלי מדווחים על רמות אושר גבוהות יותר מאנשים עשירים שעדיין תלויים בעבודה.

מה גורם לחופש כלכלי להיות רלוונטי דווקא עכשיו?

שוק העבודה משתנה בקצב שלא ראינו קודם. עבודות שנחשבו יציבות נעלמות, טכנולוגיות חדשות מחליפות תפקידים, ואנשים מגלים שההבטחה של "עבודה לכל החיים" כבר לא קיימת. במקביל, האינפלציה שוחקת את הכסף שחסכת. לפי נתוני בנק ישראל, מדד המחירים לצרכן עולה באופן מתמשך, מה שאומר שכל שקל שחסכת היום שווה פחות מחר.

בנוסף, יש שינוי תרבותי. אנשים רוצים יותר משמעות בחיים ופחות ריצה אחרי משכורת. הם שואלים את עצמם אם באמת שווה לעבוד 45 שנה כדי ליהנות רק בפנסיה. חופש כלכלי מציע אלטרנטיבה: לבנות מערכת שמאפשרת לבחור מתי ואיך לעבוד.

רוצים לדעת בדיוק כמה כסף אתם צריכים לחופש כלכלי?

הצטרפו ל-10,000+ לקוחות שכבר בדרך לחופש כלכלי

האם אינפלציה ומסים הורסים את התוכנית שלך?

אינפלציה היא לא רק מספר באחוזים שמופיע בחדשות. היא משפיעה ישירות על כמה כסף תצטרך כדי להגיע לחופש כלכלי. אם היום אתה צריך 10,000 שקלים בחודש, עוד 20 שנה תצטרך הרבה יותר כדי לשמור על אותה רמת חיים. לכן, כשאתה מחשב יעד חופש כלכלי, אתה חייב לחשוב במונחים ריאליים ולא נומינליים.

גם מסים לוקחים את החלק שלהם. בישראל, שיעור המס על רווחי הון ריאליים עומד על עד 25% לפי הנחיות רשות המסים. זה אומר שמכל 100 שקלים שהרווחת מהשקעות, 25 שקלים הולכים למדינה. כשאתה מתכנן, אתה צריך לחשב את ההכנסה הפסיבית נטו ולא ברוטו.

איך מתאימים את היעד להשפעות האלה?

הדרך הפשוטה היא להוסיף "כרית ביטחון" ליעד ההון שלך. במקום לכוון בדיוק לסכום שמכסה את ההוצאות, כדאי להוסיף 15-20% כמרווח שיספוג שינויים בלתי צפויים באינפלציה או במיסוי. ככל שאתה שמרני יותר בתכנון, כך תהיה לך יותר שקט נפשי בדרך.

טיפ מהיר:

הוסיפו תמיד 20% ליעד ההון שלכם כ"כרית ביטחון" למקרה של שינויים בלתי צפויים בשוק או במיסוי.

חמש רמות של חופש כלכלי: איפה אתה עומד?

הבינו את המסע שלכם לחופש כלכלי דרך חמש רמות ברורות

רמה 1: ביטחון כלכלי

הגדרה: הכנסה פסיבית מכסה צרכים בסיסיים: אוכל, דיור, תחבורה

מה זה נותן לך: הלחץ על ההישרדות יורד משמעותית

רמה 2: יציבות כלכלית

הגדרה: הכנסה פסיבית מכסה את כל ההוצאות הקבועות כולל ביטוחים ומשכנתא

מה זה נותן לך: רשת ביטחון שמונעת חובות

רמה 3: עצמאות פיננסית

הגדרה: הכנסה פסיבית מכסה את כל ההוצאות כולל פנאי ותחביבים

מה זה נותן לך: לא חייב לעבוד כדי לחיות

רמה 4: חופש כלכלי מלא

הגדרה: הכנסה פסיבית מכסה הכל ועוד מאפשרת להגשים חלומות גדולים

מה זה נותן לך: יכולת לעשות מה שרוצים בלי חשבון

רמה 5: שפע כלכלי

הגדרה: הון שמספיק גם לתרומה משמעותית לאחרים ולירושה

מה זה נותן לך: השפעה והשארת חותם

רוב האנשים מתחילים בלי שום רמה ומתקדמים בהדרגה. החשיבה ברמות עוזרת להבין שזה לא "הכל או כלום". גם להגיע לביטחון כלכלי בסיסי זו הישג משמעותי שמשנה את איכות החיים.

מה ההבדל בין מדד חופש כלכלי של מדינות לבין החופש שלך?

כשמחפשים בגוגל "חופש כלכלי", חלק מהתוצאות מתייחסות למדדים בינלאומיים שמודדים את רמת החופש הכלכלי של מדינות. לפי המכון הישראלי לדמוקרטיה, מדדים אלה בוחנים דברים כמו חופש עסקי, מידת ההתערבות הממשלתית, ויציבות פיננסית ברמה הלאומית.

זה לא אותו דבר כמו חופש כלכלי אישי. מדינה יכולה לדרג גבוה במדד הזה ואתה עדיין תרגיש כבול כלכלית. ולהפך: גם במדינה עם מדד נמוך יותר, אדם פרטי יכול לבנות לעצמו עצמאות פיננסית. ההבחנה חשובה כדי לא להתבלבל בין מושגים.

איך מחשבים את היעד הכספי לחופש כלכלי?

החישוב הבסיסי פשוט יחסית. קודם כל, אתה צריך לדעת כמה אתה מוציא בחודש באמת. לא מה שאתה חושב שאתה מוציא, אלא מה שיוצא בפועל. עקוב אחרי ההוצאות שלך לפחות 3 חודשים כדי לקבל תמונה מדויקת.

אחרי שיש לך את ההוצאות החודשיות, הכפל ב-12 כדי לקבל הוצאות שנתיות. עכשיו מגיע החלק המעניין: כמה הון אתה צריך כדי שהתשואה עליו תכסה את ההוצאות האלה?

הנוסחה הבסיסית

נוסחת החופש הכלכלי

הוצאות שנתיות X 25 = יעד ההון

לדוגמה: 120,000 שקלים בשנה X 25 = 3,000,000 שקלים

שיטה מקובלת היא לחלק את ההוצאות השנתיות באחוז המשיכה הבטוחה. אם אתה משתמש ב-4% כשיעור משיכה, אתה מכפיל את ההוצאות השנתיות ב-25. אם אתה רוצה להיות שמרני יותר ולהשתמש ב-3%, תכפיל ב-33 ותקבל יעד גבוה יותר.

הידעת?

נדרש מחקר נוסף ממקורות ניטרליים לגבי התאמת שיעורי המשיכה הבטוחה לתנאי השוק בישראל, שכן רוב המחקרים בנושא מבוססים על נתונים היסטוריים משווקים אחרים.

מהן הטעויות שגורמות לאנשים לוותר באמצע הדרך?

אחת הטעויות הנפוצות היא להתחיל להשקיע לפני שיש בסיס יציב. אנשים שומעים על תשואות מרשימות ורצים להיכנס לשוק, אבל בלי תקציב מסודר וקרן חירום הם נאלצים למשוך את הכסף ברגע הכי גרוע. זה הורס את התוכנית.

טעות נוספת היא אופטימיות יתר לגבי תשואות. אנשים מניחים שהם יקבלו 10% בשנה כי זה מה שקרה בעבר, ובונים על זה את כל התוכנית. אבל תשואות היסטוריות לא מבטיחות תשואות עתידיות, והנחות אגרסיביות מדי יכולות להוביל לאכזבה.

רשימת הטעויות שכדאי להימנע מהן

יעד לא מוגדר גורם לתחושה שאתה רץ בלי כיוון

התעלמות ממסים ואינפלציה גורמת ליעד להיות רחוק מהמציאות

קפיצה להשקעות מסוכנות בלי הבנה גורמת להפסדים כואבים

הגדלת הוצאות ככל שההכנסה עולה שוחקת את הפער

הסתמכות על מקור הכנסה אחד יוצרת שבירות במערכת

האם הכנסה פסיבית באמת פסיבית?

המונח "הכנסה פסיבית" יכול להטעות. ברוב המקרים, מדובר בהכנסה שדורשת פחות תחזוקה אקטיבית אחרי ההקמה, אבל היא לא באמת אוטומטית לגמרי. נכס להשכרה דורש טיפול בשוכרים ותיקונים. תיק השקעות דורש מעקב ואיזון מחדש. עסק אינטרנטי דורש עדכונים ושירות לקוחות.

ההבחנה החשובה היא בין הכנסה שדורשת שעות עבודה קבועות לבין הכנסה שמאפשרת גמישות. גם אם אתה צריך להשקיע כמה שעות בשבוע, זה עדיין שונה מהותית מעבודה של 40-50 שעות.

טיפ מהיר:

התחילו עם מקור הכנסה פסיבית אחד ולמדו אותו לעומק לפני שמתפזרים. איכות עדיפה על כמות.

תרחיש מעשי: איך נראה המסע בפועל?

נניח שאדם מרוויח 15,000 שקלים בחודש ומוציא 12,000. הפער של 3,000 שקלים בחודש הולך לחיסכון והשקעות. אחרי שנה יש לו 36,000 שקלים, אבל עם ריבית דריבית והשקעה עקבית המספר גדל מהר יותר עם הזמן.

אחרי 10 שנים של עקביות, ההון שנצבר מתחיל לייצר הכנסה משמעותית בעצמו. אולי זה עדיין לא מספיק לחופש כלכלי מלא, אבל זה כבר מספיק לביטחון כלכלי. התחושה משתנה: יש רשת ביטחון, יש אפשרויות, יש פחות לחץ.

זמן מוגבל: קבלו תוכנית פעולה מותאמת אישית

גלו בדיוק כמה זמן ייקח לכם להגיע לחופש כלכלי

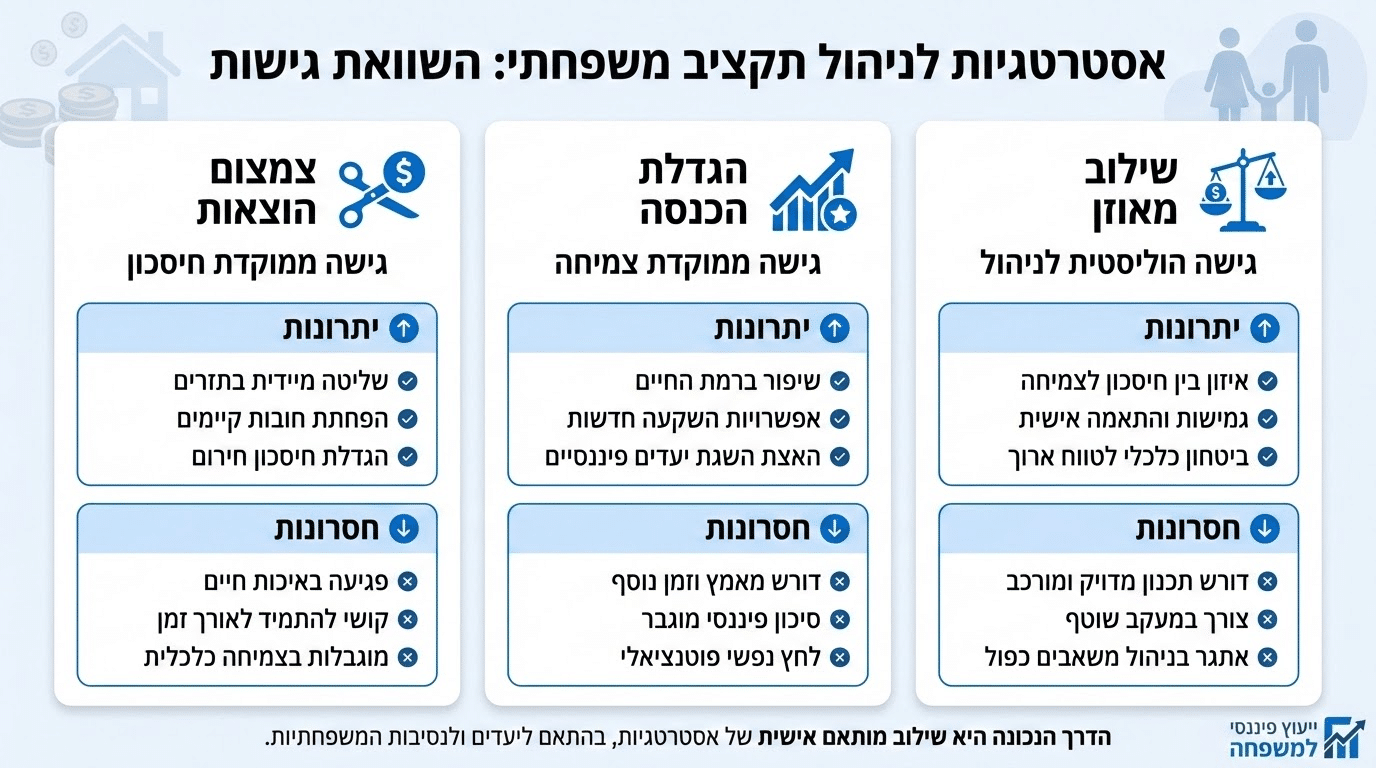

השוואה: מה עדיף, לקצץ הוצאות או להגדיל הכנסה?

השוואה מעשית בין שתי הגישות המרכזיות

קיצוץ הוצאות

יתרונות: שליטה מיידית, לא תלוי באחרים

חסרונות: יש גבול לכמה אפשר לקצץ

מתי מתאים: כשההוצאות גבוהות מהממוצע

הגדלת הכנסה

יתרונות: פוטנציאל בלתי מוגבל

חסרונות: דורש זמן ומאמץ, לא מובטח

מתי מתאים: כשכבר חיים בצמצום

שילוב של שניהם (מומלץ)

יתרונות: מקסום הפער, גמישות מקסימלית

חסרונות: דורש מיקוד בשני כיוונים

מתי מתאים: כמעט תמיד האסטרטגיה הטובה ביותר

התשובה האמיתית היא שצריך את שניהם. קיצוץ הוצאות נותן תוצאות מיידיות ומלמד אותך לחיות עם פחות. הגדלת הכנסה פותחת אפשרויות שקיצוץ לבד לא יכול לתת. השילוב יוצר את "הפער" שמזרים כסף להשקעות.

מה הצעד הראשון אם אתה במינוס או בחובות?

אם יש לך חובות, לדבר על חופש כלכלי יכול להרגיש כמו חלום רחוק. אבל הצעד הראשון הוא אותו צעד בדיוק: ליצור פער בין הכנסות להוצאות. רק שבמקום להזרים את הפער להשקעות, אתה מזרים אותו לסילוק חובות.

התחל במיפוי מדויק של כל החובות: כמה, לאן, ובאיזו ריבית. אחר כך בנה תקציב מינימלי שמאפשר לך לשרוד ולהפנות כל שקל עודף לסילוק. יש שיטות שונות לסדר הסילוק, אבל העיקר הוא להתחיל. כל חוב שנסגר משחרר תזרים לחוב הבא.

איך מודדים התקדמות בלי להתייאש?

מדידה חודשית היא המפתח. אתה צריך לדעת איפה אתה עומד כדי לדעת אם אתה מתקדם. חמישה מספרים מספיקים לדשבורד פשוט:

הוצאות חודשיות

סכום שנחסך החודש

הון נטו כולל

אחוז כיסוי הוצאות מהכנסה לא מעבודה

גודל קרן החירום

אחוז כיסוי ההוצאות הוא המדד המרכזי. אם ההוצאות החודשיות שלך הן 10,000 שקלים וההכנסה הפסיבית שלך היא 2,000 שקלים, אתה ב-20% כיסוי. המטרה היא להגיע ל-100% ומעלה. לראות את האחוז עולה חודש אחרי חודש נותן מוטיבציה להמשיך.

מה הקשר בין לחץ, זמן וחופש כלכלי?

חופש כלכלי הוא לא רק על כסף. הוא על מה שהכסף מאפשר: זמן. כשאתה לא חייב לעבוד כדי לשרוד, אתה יכול לבחור איך להשתמש בשעות היום. אתה יכול לעבוד על פרויקטים שמשמעותיים לך, לבלות יותר זמן עם משפחה, או פשוט לנוח בלי להרגיש אשם.

הלחץ הכלכלי משפיע על בריאות, על מערכות יחסים, ועל היכולת לקבל החלטות טובות. כשהלחץ הזה יורד, דברים אחרים בחיים משתפרים באופן טבעי. זו לא רק שאלה של כמה כסף יש לך, אלא של איך הכסף עובד בשבילך.

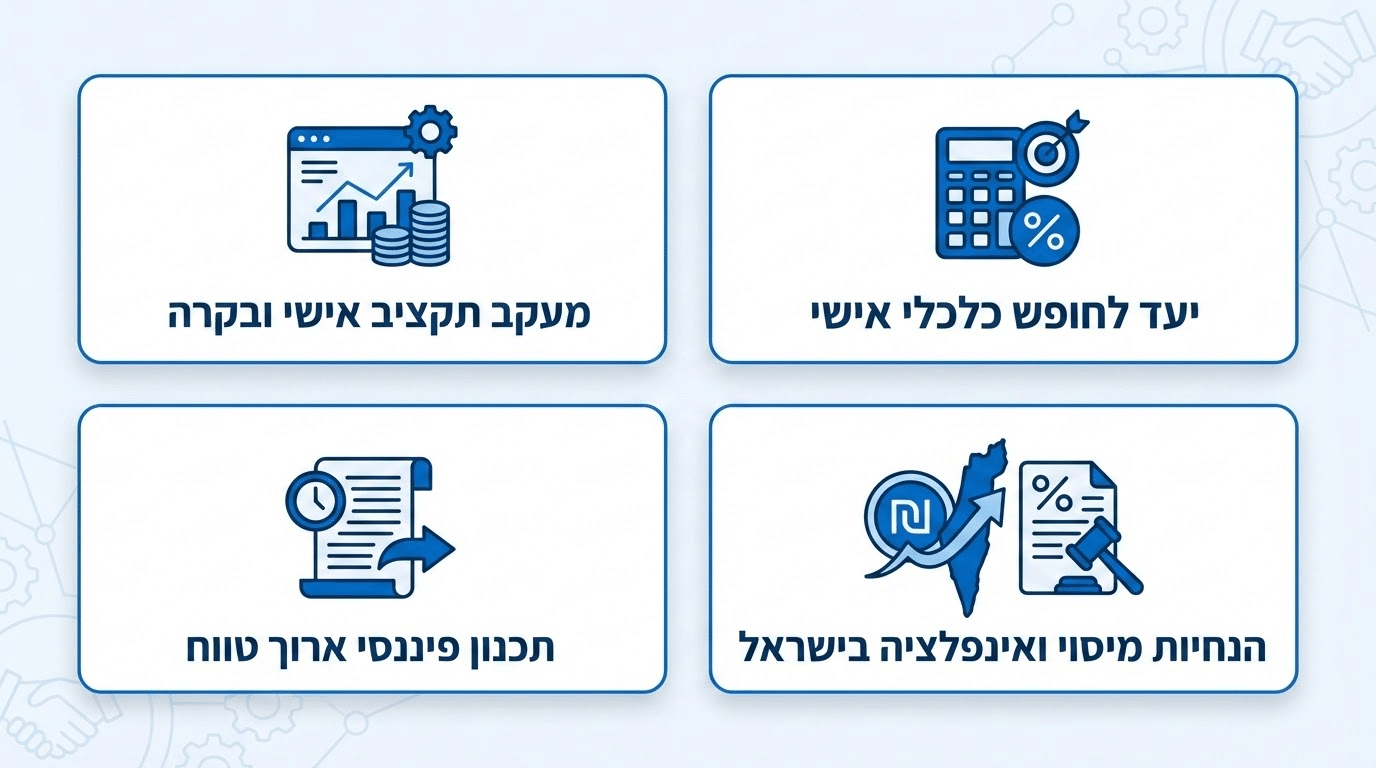

איך Mallers Way תומכים בתהליך?

הכלים והתמיכה שיקצרו לכם את הדרך לחופש כלכלי

מעקב אחרי הוצאות והכנסות

כלים לניהול תקציב שמראים את התמונה המלאה

חישוב יעד חופש כלכלי אישי

מחשבונים שמתאימים למצב הספציפי שלך

תכנון לטווח ארוך

תבניות ומדריכים שעוזרים לבנות תוכנית ריאלית

הבנת השפעת מסים ואינפלציה

תוכן מותאם לישראל שמדבר בשפה שלך

הגישה של Mallers Way מתמקדת בפרקטיקה ולא בהבטחות. במקום לספר לך שתהיה עשיר מהר, הכלים עוזרים לך להבין איפה אתה עומד ומה הצעדים הבאים. זה מתאים במיוחד למי שמחפש גישה מבוססת ולא גימיקים.

שאלות נפוצות על חופש כלכלי

כמה כסף באמת צריך לחופש כלכלי?

התשובה תלויה בהוצאות שלך. אדם שמוציא 8,000 שקלים בחודש צריך פחות ממי שמוציא 20,000. הנוסחה הבסיסית: הוצאות שנתיות כפול 25-33 בהתאם לרמת השמרנות שלך. זה נותן את יעד ההון הנדרש.

האם אפשר להגיע לחופש כלכלי עם משכורת ממוצעת?

כן, אבל זה דורש יותר זמן ומשמעת. הפער בין ההכנסה להוצאות הוא מה שחשוב. אדם עם משכורת ממוצעת שחוסך 30% יגיע ליעד לפני מי שמרוויח פי שניים אבל מוציא הכל.

כמה זמן לוקח להגיע לחופש כלכלי?

תלוי בשיעור החיסכון. מי שחוסך 50% מההכנסה יכול להגיע תוך 15-17 שנה. מי שחוסך 20% יצטרך 30-35 שנה. ככל ששיעור החיסכון גבוה יותר, כך הדרך קצרה יותר.

מה עושים אחרי שמגיעים לחופש כלכלי?

זו בחירה אישית. חלק ממשיכים לעבוד כי זה נותן להם משמעות. חלק עוברים לעבודה חלקית או פרויקטים שמעניינים אותם. אחרים מטיילים או מתנדבים. הנקודה היא שיש בחירה.

האם חופש כלכלי מתאים לכל אחד?

המושג מתאים לכל מי שרוצה יותר שליטה על הזמן שלו. אבל הדרך להגיע לשם דורשת ויתורים והרגלים ספציפיים. לא כולם מוכנים לזה, וזה בסדר. גם להגיע לביטחון כלכלי חלקי הוא שיפור משמעותי.

מה הסיכון הכי גדול בדרך?

הסיכון הגדול הוא לא משבר כלכלי או ירידה בשוק. הסיכון הגדול הוא לוותר באמצע בגלל חוסר סבלנות או ציפיות לא ריאליות. מי שמבין שזה מסע של שנים ולא של חודשים מגדיל משמעותית את הסיכוי להצליח.

מוכנים להתחיל לבנות את החופש שלכם?

הדרך לחופש כלכלי מתחילה בהבנה ברורה של איפה אתם עומדים ולאן אתם רוצים להגיע. לא צריך להיות מומחים בפיננסים, צריך רק להתחיל ולהתמיד.

צרו קשר עכשיו – הצעד הראשון חינם

הצטרפו ל-10,000+ לקוחות מרוצים | החזר כספי מובטח | תשלום מאובטח

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.