האם גם אתם מרגישים שאתם רצים מתשלום לתשלום בלי לנשום? הלוואה בבנק, עוד אשראי בכרטיס, מינוס שהפך לחבר קבוע – וכל חודש מתחיל במרדף. החדשות הטובות? יש דרך לסיים את הכאוס הזה ולהחזיר שליטה אמיתית על הכסף של המשפחה שלכם. איחוד הלוואות למשפחה הוא הפתרון שכבר עזר לאלפי משפחות בישראל לישון טוב יותר בלילה.

עודכן לשנת 2025

מבוסס על נתוני בנק ישראל

מה תקבלו במאמר הזה:

נוסחה פשוטה לבדוק אם איחוד הלוואות משתלם לכם

4 טעויות קריטיות שחייבים להימנע מהן

צ׳ק-ליסט מסמכים מלא לתהליך מהיר

השוואת מקורות מימון עם יתרונות וחסרונות

תוכן עניינים – קפצו ישירות לנושא שמעניין אתכם

+

מהו איחוד חובות ולמי הוא מתאים?

איחוד חובות הוא תהליך שבו לוקחים הלוואה חדשה אחת, לרוב בתנאים טובים יותר מההתחייבויות הקיימות, ומשתמשים בה כדי לסגור את כל ההלוואות הישנות. במקום לשלם לחמישה גורמים שונים בחמישה תאריכים שונים, יש עכשיו גורם אחד והחזר אחד.

היתרונות המיידיים כוללים תשלום חודשי נמוך יותר, ריבית אחידה שלרוב נמוכה מהממוצע המשוקלל של ההלוואות הקודמות, וסדר בבלגן הפיננסי.

הידעת?

לפי סקירת בנק ישראל, חוב שמתגלגל בכרטיס אשראי נושא ריבית גבוהה במיוחד ונוטה לצמוח במהירות. משפחות עם חובות מתגלגלים יכולות לחסוך אלפי שקלים בשנה באמצעות איחוד נכון.

איחוד חובות מתאים במיוחד למשפחות עם:

- מספר רב של הלוואות צרכניות

- מינוס גבוה ומתמשך בחשבון

- חובות בכרטיסי אשראי שמתגלגלים

- קושי לעקוב אחרי כל החיובים והתאריכים

מה ההבדל בין איחוד הלוואות לבין מיחזור הלוואות?

שני המושגים נשמעים דומים אבל מתייחסים למצבים שונים:

מיחזור הלוואות

מתמקד בדרך כלל בהלוואה אחת גדולה כמו משכנתא, ומטרתו לשפר את התנאים שלה או להחליף אותה בהלוואה עם ריבית נמוכה יותר.

איחוד הלוואות

מטפל במספר הלוואות שונות ומרכז אותן יחד להלוואה אחת עם החזר אחד.

לפי הנחיות הפיקוח על הבנקים, תהליכי מחזור משכנתא הפכו נגישים יותר בשנים האחרונות, מה שמאפשר למשפחות לבחון את שתי האפשרויות במקביל.

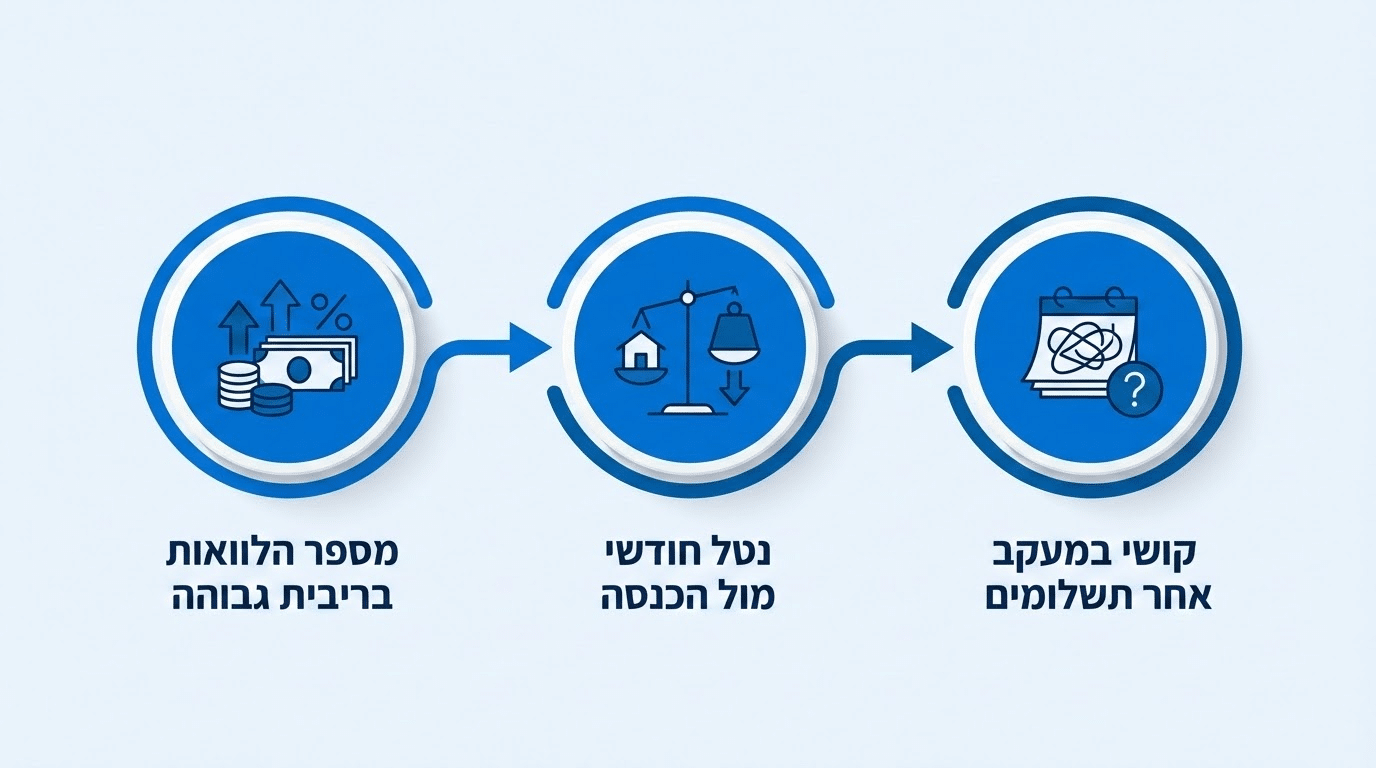

מתי איחוד הלוואות למשפחה באמת משתלם?

איחוד הלוואות יכול לחסוך אלפי שקלים למשפחות שעומדות בקריטריונים הנכונים

איחוד הלוואות משתלם כשמתקיימים מספר תנאים במקביל:

- ריבוי הלוואות בריביות גבוהות שמכבידות על התקציב

- החזרים חודשיים מצטברים גבוהים מדי ביחס להכנסה הפנויה

- קושי מתמשך לעקוב אחרי כל החיובים והתאריכים

טיפ מהיר

סימנים נפוצים שמצביעים על כך שהגיע הזמן לשקול איחוד: שלוש הלוואות פעילות או יותר, תשלום חודשי שמרגיש חונק, שימוש קבוע באשראי כדי לסגור את החודש, ותחושה של אובדן שליטה.

ארבעה תרחישים שבהם איחוד הלוואות לא מומלץ

לא בכל מצב איחוד הלוואות הוא הפתרון הנכון. הכירו את המצבים שבהם כדאי לחשוב פעמיים:

1. זמן קצר לסיום ההלוואות

אם רוב החוב כבר שולם, העמלות והעלויות של פתיחת הלוואה חדשה עלולות להיות גבוהות מהחיסכון.

2. עמלות פירעון מוקדם גבוהות

כשהעמלות על סגירת ההלוואות הקיימות גבוהות מדי ומבטלות את הכדאיות.

3. הארכה קיצונית של התקופה

כשהאיחוד מוריד את ההחזר החודשי רק באמצעות הארכה שמייקרת משמעותית את העלות הכוללת.

4. אין טיפול בשורש הבעיה

אם הפער בין הכנסות להוצאות נשאר, יש סיכון גבוה לחזור למינוס ולקחת עוד אשראי.

איך מחשבים אם איחוד הלוואות משתלם בפועל?

הטעות הנפוצה ביותר היא להסתכל רק על ההחזר החודשי החדש. החזר נמוך יותר נראה אטרקטיבי, אבל הוא יכול להגיע מהארכת תקופת ההחזר שמגדילה את סך הריביות.

נוסחת בדיקה מהירה

חשבו ככה:

עלות כוללת = תשלום חודשי X מספר החודשים + כל העמלות והעלויות

השוו את התוצאה לסכום שהייתם משלמים אילו המשכתם עם ההלוואות הקיימות. רק אם יש הפרש משמעותי לטובתכם, האיחוד כדאי.

כמה מרווח נשימה צריך להשאיר?

כלל אצבע למשפחות: ההחזר החודשי החדש לא צריך לעלות על 30% מההכנסה הפנויה. צריך להשאיר מרווח למקרים בלתי צפויים ולא להיכנס למצב שבו כל שקל נספר מחדש כל חודש.

רוצים לדעת בדיוק כמה תחסכו?

הצוות שלנו יחשב עבורכם את הכדאיות המדויקת – בחינם וללא התחייבות

טעויות נפוצות שמשפחות עושות באיחוד הלוואות

הכירו את הטעויות שעולות למשפחות אלפי שקלים מיותרים:

- התמקדות בריבית הנקובה במקום באפקטיבית – הריבית האפקטיבית כוללת את כל העלויות הנלוות ומשקפת את העלות האמיתית.

- לא בודקים עמלות פירעון מוקדם – לפני שמתחילים בתהליך חובה לברר את העלויות על סגירת ההלוואות הקיימות.

- מנטליות "התפנה מקום" – משפחות שמרגישות מרווח לוקחות הלוואות חדשות ומוצאות את עצמן במצב גרוע יותר. זו הטעות המסוכנת ביותר!

- לא מכינים תקציב משפחתי מסודר – תקציב הוא הכרחי להבטחת עמידה בהחזרים לאורך זמן.

הידעת?

משפחות שמשלבות את האיחוד עם ליווי מקצועי ובניית תקציב מצליחות לשמור על יציבות פיננסית לאורך זמן בשיעור גבוה משמעותית ממי שעושים את זה לבד.

מהן העלויות הנלוות שאנשים שוכחים לבדוק?

בדיקת כל העלויות הנלוות היא המפתח להחלטה מושכלת

לפי הוראה 454 של הפיקוח על הבנקים, עמלת פירעון מוקדם בהלוואות שאינן לדיור מחושבת לפי נוסחה קבועה. חשוב לבקש פירוט מדויק של העמלה לפני סגירת כל הלוואה.

האם איחוד הלוואות פוגע בדירוג האשראי?

זו שאלה שמטרידה משפחות רבות. התשובה הקצרה: יכולה להיות תנודתיות קצרה בדירוג בעקבות פתיחת התחייבות חדשה ובדיקות אשראי, אבל לאורך זמן התמונה יכולה להשתפר.

לפי בנק ישראל, הגורם המשמעותי ביותר בדירוג האשראי הוא היסטוריית עמידה בהחזרים. אם האיחוד מאפשר לכם לעמוד בתשלומים בצורה יציבה ולמנוע פיגורים – ההשפעה לאורך זמן תהיה חיובית.

טיפ מהיר

איחוד שמונע החלקות ומייצב את ההתנהלות הפיננסית עדיף על ריבוי תשלומים שמייצר פיגורים.

כמה זמן לוקח תהליך איחוד הלוואות למשפחה?

התהליך נמשך בדרך כלל שבועות בודדים, תלוי בהיקף החובות ובמורכבות המקרה:

איסוף מסמכים ומיפוי התחייבויות

השלב שלוקח הכי הרבה זמן

פנייה לגופים מממנים וקבלת הצעות

כדאי לפנות למספר גורמים

השוואת הצעות ובחירת הטובה ביותר

לפי ריבית אפקטיבית ועלות כוללת

חתימה וסגירת ההלוואות הקיימות

תיאום מול כל הגורמים

אילו מסמכים צריך להכין לתהליך?

ככל שהתיק מסודר יותר, כך קל יותר להשוות הצעות ולצמצם הפתעות כמו קנסות פירעון מוקדם שלא צפו מראש.

צ׳ק-ליסט מסמכים למשפחה שכירה

- ✓ תלושי שכר של 3 חודשים אחרונים לכל המפרנסים

- ✓ דפי חשבון בנק של 3-6 חודשים אחרונים

- ✓ פירוט יתרות של כל ההלוואות הקיימות

- ✓ אישור על התחייבויות נוספות (מזונות, ערבויות)

- ✓ צילום תעודת זהות

תוספות לעצמאים

עצמאים יצטרכו להוסיף שומות מס של שנתיים אחרונות, דוחות כספיים אם יש, ואישור רואה חשבון על הכנסות. הדרישות משתנות בין גופים מממנים שונים.

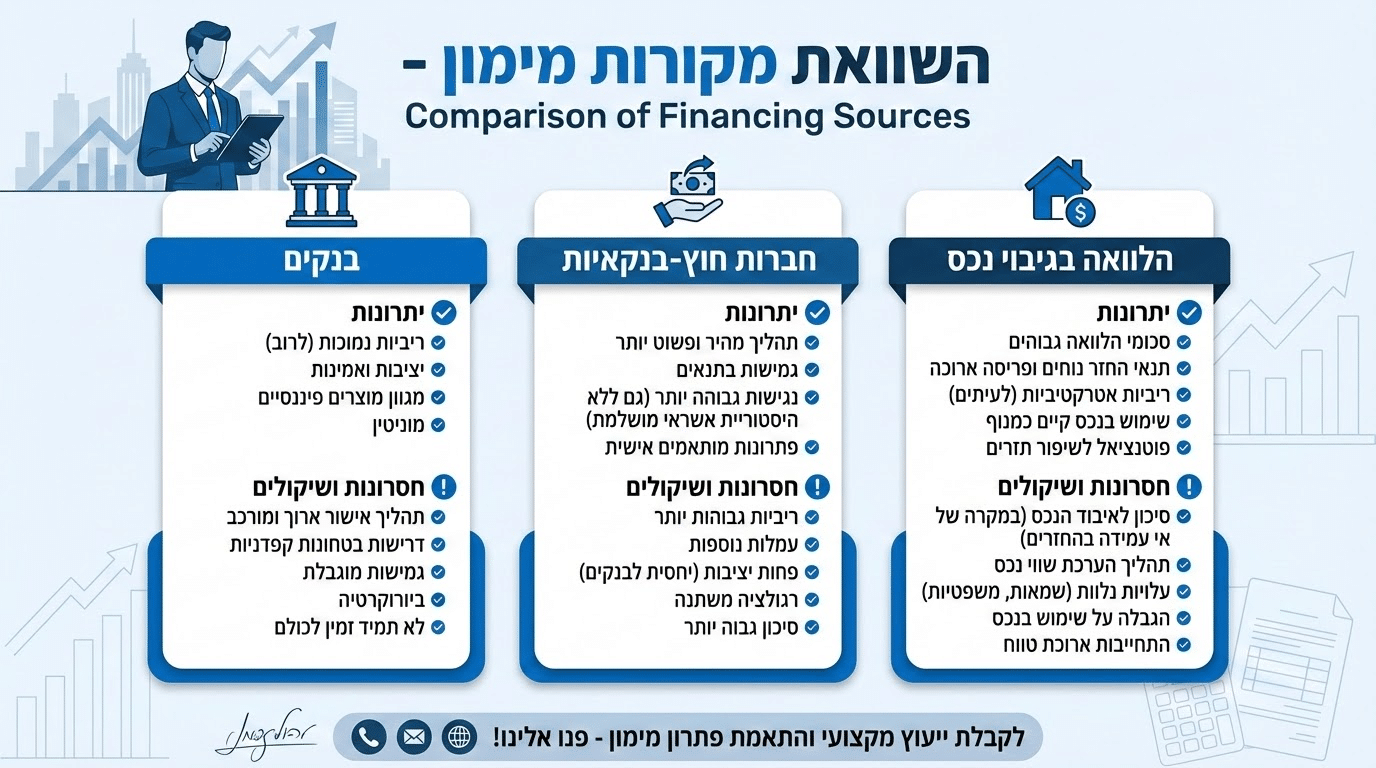

איפה ניתן לקבל הלוואת איחוד ומה ההבדלים?

בחירת מקור המימון הנכון יכולה לחסוך לכם אלפי שקלים

לפי נתוני בנק ישראל על אשראי לדיור, הלוואה במשכון נכס יכולה להציע תנאים טובים יותר, אבל היא מגיעה עם סיכון משמעותי במקרה של קשיי החזר.

האם אפשר לאחד הלוואות בלי נכס?

כן, לעיתים אפשר לקבל הלוואת איחוד גם ללא בטוחה נדלנית. אבל התנאים יהיו תלויים בהכנסה, בדירוג האשראי, וביחס ההחזר להכנסה. ללא נכס כבטוחה, הסיכון למלווה גבוה יותר, ולכן הריבית בדרך כלל גבוהה יותר.

טיפ מהיר

הפער בין הצעות יכול להיות משמעותי. כדאי לבדוק כמה גורמים לפני קבלת החלטה. ב-Mallers Way אנחנו משווים עבורכם הצעות ממספר גורמים במקום אחד.

מה קורה כשיש מינוס בבנק?

מינוס בבנק הוא אחת הסיבות הנפוצות לפנייה לאיחוד הלוואות. המינוס הוא למעשה הלוואה יקרה שמתגלגלת כל הזמן, עם ריבית גבוהה שמצטברת. איחוד שכולל סגירת המינוס יכול להפחית משמעותית את עלויות המימון.

אבל יש נקודה קריטית: אם מאחדים הלוואות ומשאירים את מסגרת האשראי פתוחה בלי כללים ברורים, הסיכון לכפל חוב עולה. הפתרון הוא לשלב את האיחוד עם שינוי בהתנהלות: לבקש מהבנק להקטין או לסגור את מסגרת האשראי, ולבנות תקציב שמונע חזרה למינוס.

איך משווים הצעות לאיחוד הלוואות נכון?

השוואה נכונה מתמקדת בריבית האפקטיבית ולא בריבית הנקובה. הריבית האפקטיבית כוללת את כל העלויות ומשקפת את המחיר האמיתי של ההלוואה.

לפי בנק ישראל, יש כלים ונתונים רשמיים שיכולים לעזור בהשוואה. כדאי גם לבדוק גמישות בתנאים: האם יש אפשרות לפירעון מוקדם ללא קנסות? האם ניתן לשנות תנאים בהמשך?

הצטרפו ל-10,000+ משפחות שכבר חוסכות

נשווה עבורכם הצעות מכל מקורות המימון ונמצא את התנאים הטובים ביותר

דגשים חשובים לפני קבלת ההחלטה

לפני שמתקדמים לאיחוד הלוואות, כדאי:

- לבדוק את דירוג האשראי האישי – הדירוג משפיע על התנאים שתקבלו

- להתייעץ עם יועץ בלתי תלוי – לזהות נקודות שאולי פספסתם

- להכין תקציב משפחתי מסודר – האיחוד הוא הזדמנות לפתוח דף חדש

הידעת?

התמיכה של Mallers Way כוללת גם ליווי בבניית תקציב, מה שמגדיל משמעותית את הסיכוי להצלחה לאורך זמן.

שאלות נפוצות על איחוד הלוואות למשפחה

מה הסכום המינימלי שאפשר לאחד?

+

הסכום המינימלי משתנה בין גופים מממנים שונים. בדרך כלל מדובר בעשרות אלפי שקלים ומעלה. אם הסכום הכולל נמוך מדי, העמלות והעלויות עלולות להפוך את האיחוד ללא כדאי.

האם אפשר לאחד הלוואות כשיש פיגורים בתשלומים?

+

פיגורים בתשלומים מקשים על קבלת אישור לאיחוד ומשפיעים על התנאים. במקרים כאלה כדאי לפנות לייעוץ מקצועי ולבדוק אילו אפשרויות קיימות במצב הספציפי.

כמה פעמים אפשר לעשות איחוד הלוואות?

+

אין מגבלה חוקית על מספר הפעמים, אבל כל בקשת אשראי נרשמת במערכת נתוני האשראי. בקשות רבות בזמן קצר עלולות להשפיע לרעה על הדירוג ועל הסיכוי לאישור.

האם כדאי לאחד גם הלוואות עם ריבית נמוכה?

+

לא בהכרח. אם יש הלוואה עם ריבית נמוכה במיוחד, לפעמים עדיף להשאיר אותה בנפרד ולאחד רק את ההלוואות היקרות יותר. הכול תלוי בחישוב העלות הכוללת.

מה קורה אם מסרבים לי איחוד הלוואות?

+

סירוב מגוף אחד לא אומר שאין פתרון. גופים שונים עובדים עם קריטריונים שונים. כדאי לבדוק מה הסיבה לסירוב, לטפל בה אם אפשר, ולפנות לגופים נוספים.

האם יש הבדל באיחוד הלוואות למשפחה עם ילדים?

+

מבחינה טכנית התהליך דומה, אבל משפחה עם ילדים צריכה לשים לב במיוחד ליחס ההחזר להכנסה ולהשאיר מרווח גדול יותר למקרים בלתי צפויים. הוצאות ילדים נוטות לגדול עם הזמן.

צעדים ראשונים לאיחוד הלוואות מוצלח

- מיפוי מלא של כל ההתחייבויות – כל הלוואה, כל חוב בכרטיס, כל מינוס

- חישוב ההכנסה הפנויה האמיתית – להבין מהו ההחזר שאתם יכולים לעמוד בו

- קבלת הצעות ממספר גורמים – והשוואה לפי הפרמטרים הנכונים

- בחירת ההצעה הטובה ביותר – וביצוע התהליך

- בניית תקציב והרגלים חדשים – למניעת חזרה למצב הקודם

מה עושים אחרי האיחוד כדי לא לחזור לחובות?

איחוד הלוואות הוא התחלה, לא סוף הדרך. כדי לא לחזור למעגל החובות:

- להקטין או לסגור מסגרות אשראי פתוחות שאינן הכרחיות

- לבנות קרן חירום קטנה למקרים בלתי צפויים

- לעקוב אחרי הוצאות באופן שוטף

- להתחייב לא לקחת אשראי חדש ללא צורך אמיתי

משפחות שמשלבות את האיחוד עם שינוי בהתנהלות הפיננסית רואות שיפור משמעותי לאורך זמן. זו הזדמנות לפתוח דף חדש ולבנות יציבות כלכלית אמיתית.

רוצים לבדוק אם איחוד הלוואות מתאים למשפחה שלכם?

כל משפחה והמצב שלה. נבדוק יחד מה הפתרון הנכון עבורכם – בחינם וללא התחייבות

לבדיקת כדאיות חינם – פעלו עכשיו

זמן מוגבל | תשלום מאובטח | החזר כספי מובטח

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.