אתם משלמים כל חודש, אבל היתרה בקושי זזה. התחושה המתסכלת הזו מוכרת למאות אלפי ישראלים שנמצאים במעגל החובות. החדשות הטובות? יציאה מחובות היא לא עניין של מזל או הכנסה גבוהה – זו שאלה של שיטה נכונה, עקביות, והבנה מעמיקה של המספרים. במדריך המקיף הזה תגלו בדיוק איך לעשות את זה.

עודכן לשנת 2025

10,000+ קוראים נהנו ממדריך זה

מה תקבלו במדריך הזה?

שיטות מוכחות לפירעון חובות שחוסכות אלפי שקלים

כלים פרקטיים לבניית תקציב שבאמת עובד

טכניקות למשא ומתן עם נושים להורדת ריבית

תוכנית פעולה ברורה ליציבות כלכלית לטווח ארוך

תוכן העניינים – לחצו לפתיחה

למה נדמה שהחוב לא יורד למרות שמשלמים כל חודש?

זו אחת השאלות הנפוצות ביותר. אתם מעבירים תשלום קבוע כל חודש, אבל כשבודקים את היתרה, ההפרש מינימלי. התשובה פשוטה ומתסכלת: חלק גדול מהתשלום הולך לריבית ולא לקרן החוב עצמה. ככל שהריבית גבוהה יותר, כך חלק קטן יותר מהתשלום באמת מקטין את מה שאתם חייבים.

הבעיה מחריפה כשמשלמים רק את המינימום הנדרש. תשלום מינימום בכרטיס אשראי או במינוס מכסה בעיקר את הריבית ומשאיר את הקרן כמעט ללא שינוי. בנוסף, פיזור תוספות קטנות על פני הרבה חובות במקביל יוצר תחושה של פעולה, אבל לא מייצר התקדמות אמיתית.

טיפ מהיר

ריכוז המאמץ על חוב אחד בכל פעם הוא המפתח לראות תוצאות אמיתיות. במקום לפזר 500 שקלים על 5 חובות, הפנו את כל הסכום לחוב אחד ותראו התקדמות משמעותית.

השלב הראשון: הבנה מעמיקה של מצב החובות שלך

הבנת הפרשי הריבית היא הצעד הראשון לפירעון חכם

אי אפשר להתחיל לפרוע חובות ביעילות בלי לדעת בדיוק מה המצב. הרבה אנשים נמנעים מלהסתכל על התמונה המלאה כי זה מפחיד, אבל בדיוק בגלל זה החובות ממשיכים לגדול. הצעד הראשון הוא ליצור רשימה אחת ברורה של כל החובות שלכם, ללא יוצא מן הכלל.

מפו את כל החובות שלכם

קחו דף או פתחו גיליון אלקטרוני ורשמו לגבי כל חוב את הפרטים הבאים:

- שם הנושה (בנק, חברת אשראי, גורם פרטי)

- יתרת החוב הנוכחית

- שיעור הריבית השנתית

- תאריך הפירעון הצפוי

- גובה התשלום החודשי המינימלי

- האם החוב מגובה בבטוחה כמו נכס או רכב

הידעת?

הפרש של אחוז או שניים בריבית יכול להסתכם באלפי שקלים לאורך חיי ההלוואה. בנק ישראל מפעיל את כלי קו המשווה שמאפשר להשוות ריביות בין הבנקים.

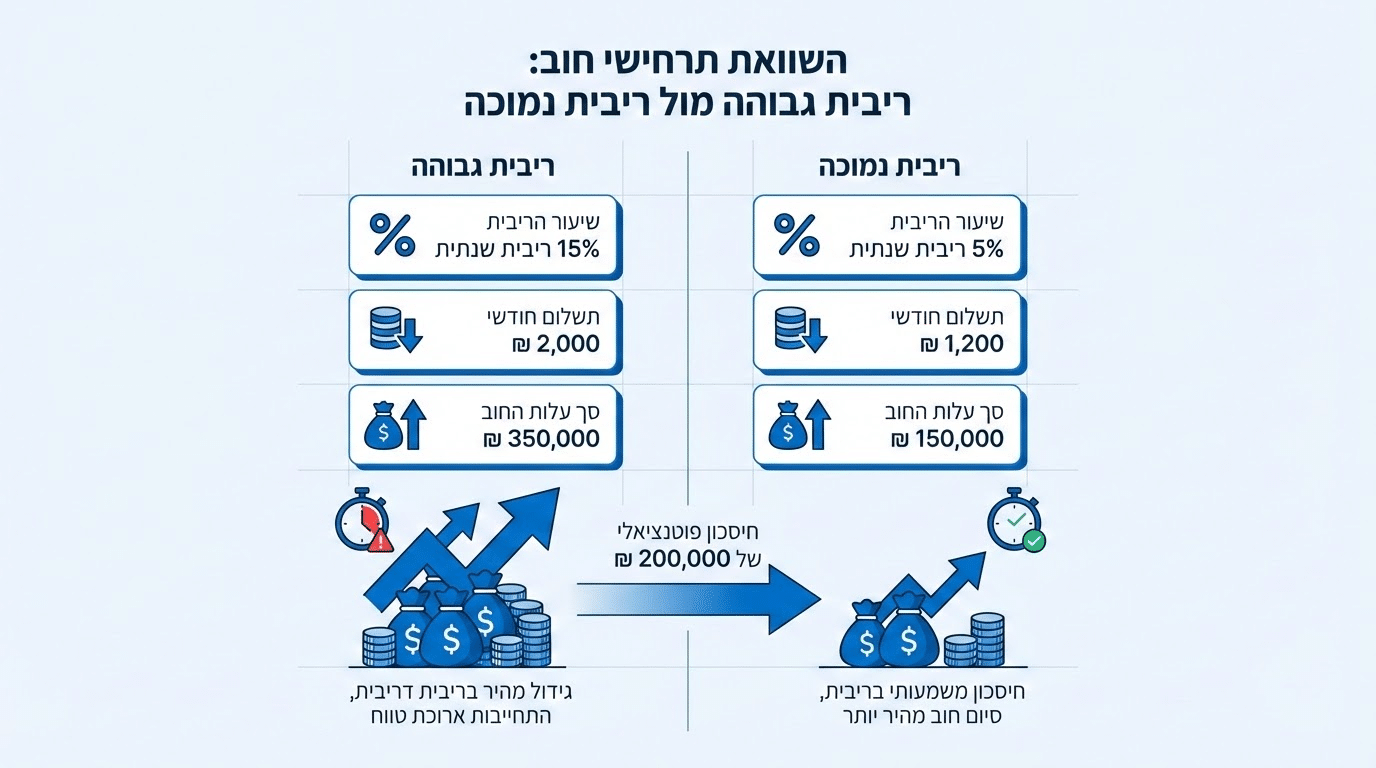

טעות נפוצה: להתעלם מהפרשי הריבית בין החובות

הרבה אנשים מתייחסים לכל החובות באותה צורה ומשלמים לפי נוחות או לפי מי שמתקשר יותר. זו טעות יקרה. חוב בריבית של עשרים אחוז עולה לכם הרבה יותר מחוב בריבית של חמישה אחוז, גם אם שניהם באותו סכום.

הפתרון הוא להסתכל על הריבית של כל חוב ולהבין שלא כל השקלים שווים. שקל שמשלם חוב בריבית גבוהה חוסך יותר מאותו שקל שמשלם חוב בריבית נמוכה.

בניית תקציב יעיל וריאלי: המפתח ליציאה מהמינוס

הבסיס ליציאה מחובות הוא יצירת עודף חודשי. אם כל מה שנכנס גם יוצא, אין ממה לשלם חובות מעבר למינימום. תקציב טוב הוא כזה שמראה בדיוק לאן הולך הכסף ומאפשר לזהות איפה אפשר לחסוך.

סקרו את ההכנסות וההוצאות שלכם

רכזו את כל מקורות ההכנסה: משכורת נטו, קצבאות, הכנסות מהשכרה או עבודה נוספת. אחר כך רשמו את כל ההוצאות, גם הקבועות כמו שכר דירה, משכנתא, חשבונות ותשלומי חובות, וגם המשתנות כמו מזון, דלק, בילויים וקניות. הלשכה המרכזית לסטטיסטיקה מפרסמת נתונים על הוצאות משק הבית הממוצעות שיכולים לשמש כרפרנס.

טיפ מהיר

חפשו קטגוריות שבהן ההוצאה גבוהה מהצפוי: מנויים לשירותי סטרימינג שלא משתמשים בהם, ביטוחים כפולים, ארוחות בחוץ תכופות. צמצום ממוקד בשתיים או שלוש קטגוריות יכול לשחרר כמה מאות שקלים בחודש.

כמה עודף חודשי באמת צריך?

התשובה המפתיעה היא שגם עודף קטן יכול לעשות הבדל גדול, בתנאי שהוא עקבי וממוקד. שלוש מאות עד שמונה מאות שקלים בחודש שמופנים באופן קבוע לחוב אחד ספציפי יכולים לסגור חובות קטנים תוך חודשים ספורים ולייצר מומנטום.

אסטרטגיות פירעון חובות: בחירת השיטה הנכונה עבורכם

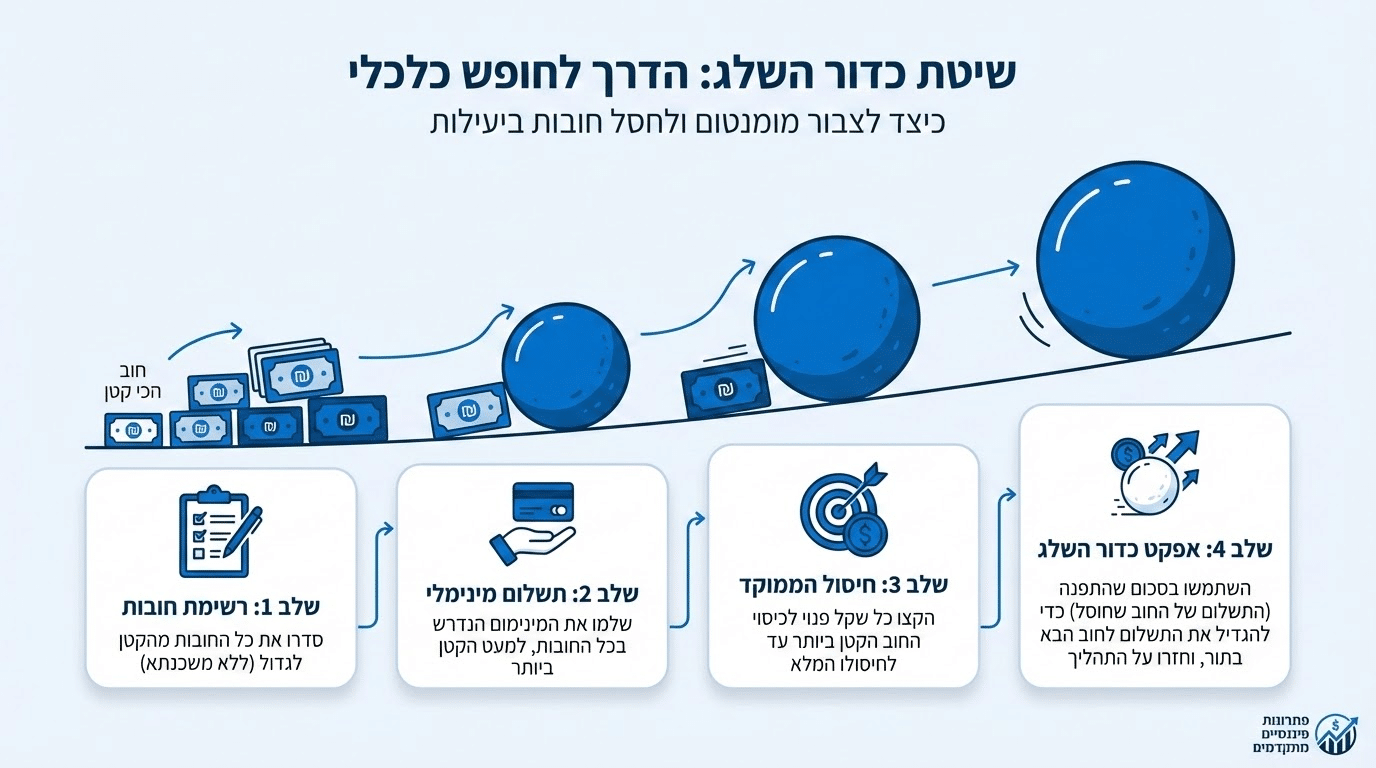

שיטת כדור השלג יוצרת מומנטום ומוטיבציה להמשך הדרך

אחרי שיש רשימת חובות ותקציב עם עודף, צריך להחליט באיזה סדר לטפל בחובות. יש כמה גישות מוכרות, וכל אחת מתאימה לסוג אחר של אנשים ומצבים.

שיטת כדור השלג לחובות

בשיטה הזו מסדרים את החובות מהקטן לגדול לפי יתרה, בלי קשר לריבית. משלמים מינימום על כל החובות, ואת כל העודף מפנים לחוב הקטן ביותר עד שהוא נסגר. אחרי הסגירה, את כל הסכום שהתפנה מעבירים לחוב הבא בתור, וכך הלאה.

היתרון המרכזי הוא פסיכולוגי. סגירת חוב ראשון תוך זמן קצר יוצרת תחושת הישג ומוטיבציה להמשיך. השיטה מתאימה במיוחד למי שמתקשה להתמיד בתהליכים ארוכים וצריך חיזוקים חיוביים בדרך.

שיטת מפל המים

כאן מסדרים את החובות לפי גובה הריבית, מהגבוהה לנמוכה. משלמים מינימום על כולם ומפנים את העודף לחוב בעל הריבית הגבוהה ביותר. מבחינה מתמטית טהורה, זו השיטה שחוסכת הכי הרבה כסף בריבית לאורך זמן.

| קריטריון | שיטת כדור השלג | שיטת מפל המים |

|---|---|---|

| סדר הטיפול | מהיתרה הקטנה לגדולה | מהריבית הגבוהה לנמוכה |

| מטרה עיקרית | מומנטום והתמדה | חיסכון מקסימלי בריבית |

| למי מתאים | מי שצריך חיזוקים מהירים | מי שמחזיק תהליך ארוך |

| יתרון מרכזי | סגירות מהירות | עלות כוללת נמוכה |

הידעת?

מחקרים מראים ש-80% מהאנשים שמשתמשים בשיטת כדור השלג מצליחים לסגור את כל חובותיהם, לעומת 60% בלבד בשיטות אחרות. הסיבה? המוטיבציה מניצחונות מהירים.

איחוד חובות: מתי זה הגיוני ומתי לא?

איחוד חובות פירושו לקיחת הלוואה אחת גדולה בריבית נמוכה יותר כדי לכסות את כל החובות הקיימים. במקום לנהל כמה תשלומים לכמה נושים, יש תשלום אחד בלבד. זה מפשט את הניהול ויכול להוריד את התשלום החודשי הכולל.

אזהרה חשובה

איחוד חובות לעיתים מאריך את תקופת הפירעון, מה שיכול להגדיל את סך הריבית שתשלמו לאורך זמן גם אם הריבית החודשית נמוכה יותר. בנוסף, אם לא משנים הרגלים, עלולים למצוא את עצמכם עם ההלוואה החדשה ועם חובות חדשים שנצברו במקביל.

תרחיש נפוץ: מינוס מול כרטיס אשראי

זו שאלה שעולה הרבה. שניהם חובות יקרים יחסית עם ריביות גבוהות, ושניהם משפיעים על התזרים היומיומי. ההחלטה תלויה בשיטה שבחרתם ובמספרים הספציפיים. כלל פשוט: אם ההפרש בריבית גדול מאוד, שקלו לתת לו עדיפות. אם ההפרש קטן, לכו על הסגירה המהירה.

טיפ מהיר

כשיש כמה הלוואות, השאלה היא האם להתייחס אליהן כיחידה אחת או כפריטים נפרדים. התשובה ברוב המקרים היא לפרק לפריטים נפרדים – זה מאפשר לעקוב אחרי התקדמות ולחוות סגירות שמייצרות מוטיבציה.

מה עושים כשיש רק חוב אחד?

כשיש רק חוב אחד, המשימה פשוטה יותר אבל דורשת התמדה

אם יש לכם רק חוב אחד, אין צורך בשיטות סדר עדיפויות. המשימה פשוטה: להגדיל את העודף החודשי ככל האפשר ולהפנות אותו כולו לחוב הזה. כל שקל נוסף מעבר למינימום מקצר את משך הפירעון וחוסך ריבית.

המיקוד כאן צריך להיות על צד ההכנסות וההוצאות. איך מגדילים את ההפרש ביניהם? האם יש הוצאות שאפשר לצמצם? האם יש דרך להגדיל הכנסה לתקופה מוגבלת עד שהחוב נסגר?

מה עושים כשאין כסף להחזיר חובות?

לפעמים המצב קשה מכדי שתוכנית פירעון רגילה תעבוד. ההכנסות לא מספיקות אפילו לתשלומי המינימום, והחובות ממשיכים לגדול. חשוב לא להמתין ולפעול מוקדם ככל האפשר.

יוזמים שיחות עם הנושים

הצעד הראשון הוא ליצור קשר עם הנושים ולבקש הסדר תשלומים. בנקים וחברות אשראי מעדיפים הסדר על פני מצב שבו הלקוח מפסיק לשלם לגמרי או נכנס להליכים. לפעמים אפשר להוריד ריבית, לפרוס תשלומים מחדש, או לקבל תקופת גרייס.

ייעוץ מומחה וסיוע

אם השיחות עם הנושים לא מספיקות, כדאי לפנות לגורמים מייעצים. יש עמותות שמציעות ייעוץ כלכלי בחינם, ויש אפשרות לבדוק הסדרים דרך רשות האכיפה והגבייה. למי שנקלע לקשיים בתשלום חוב במסגרת תיק הוצאה לפועל, ניתן לבקש חקירת יכולת כלכלית לצורך בחינת הסדרים מותאמים.

| צורך או אתגר | פתרון פרקטי |

|---|---|

| חוסר בהירות לגבי מצב החובות | יצירת רשימה מסודרת עם כל הפרטים |

| קושי להתמיד בתקציב | התמקדות ב-2-3 קטגוריות לצמצום |

| תחושה שהחוב לא יורד | מעבר לשיטת פירעון ממוקדת |

| חוסר מוטיבציה | שיטת כדור השלג לניצחונות מהירים |

| ריביות גבוהות | משא ומתן עם הנושה או איחוד |

בניית הרגלים כלכליים בריאים לעתיד יציב

הרגלים פיננסיים טובים הם המפתח ליציבות לטווח ארוך

פירעון החובות הוא רק חצי מהעבודה. החצי השני הוא לוודא שלא חוזרים למצב הזה. זה דורש שינוי הרגלים ובניית מערכת שתומכת בהתנהלות כלכלית בריאה לאורך זמן.

שמירה על תקציב וביקורת תקופתית

גם אחרי שהחובות נסגרו, המשיכו לנהל תקציב. בדקו אותו אחת לחודש או לרבעון וראו אם יש סטיות. הרגלים פיננסיים טובים נבנים לאורך זמן ודורשים תחזוקה שוטפת.

בניית קרן חירום

אחרי שהחובות נסגרו, התחילו לבנות קרן חירום. הרעיון הוא ליצור רשת ביטחון שתמנע מכם להיכנס לחובות חדשים במקרה של הוצאה בלתי צפויה. מתחילים עם סכום קטן ומגדילים בהדרגה עד שיש כרית של כמה חודשי הוצאות.

הידעת?

הממשלה מפעילה תוכניות הכשרה להתנהלות כלכלית שמלמדות כלים פרקטיים לניהול כספים – בחינם!

שאלות נפוצות בנושא פירעון חובות

האם עדיף לשלם קודם את החוב הקטן או את זה עם הריבית הגבוהה?

תלוי במה שעובד עבורכם. שיטת כדור השלג מתחילה מהחוב הקטן ומתאימה למי שצריך מוטיבציה מניצחונות מהירים. שיטת מפל המים מתחילה מהריבית הגבוהה ומתאימה למי שרוצה לחסוך מקסימום כסף. שתי השיטות עובדות, העיקר לבחור אחת ולהתמיד בה.

האם איחוד חובות הוא פתרון טוב לכולם?

לא בהכרח. איחוד חובות יכול להיות פתרון מצוין אם מקבלים ריבית נמוכה יותר ומשמרים משמעת להימנע מחובות חדשים. אבל אם התקופה מתארכת מדי או שממשיכים לצבור חובות במקביל, המצב יכול להחמיר. צריך לבדוק את המספרים ולהבין את ההשלכות לפני שמחליטים.

מה לעשות אם אני לא מצליח לעמוד בתשלומים?

קודם כל, לא להתעלם מהמצב. צרו קשר עם הנושים ובקשו הסדר תשלומים מותאם. שקלו לפנות לייעוץ פיננסי או משפטי. במצבים קיצוניים, ניתן לבחון את הליך חדלות הפירעון, אך זהו מוצא אחרון. למידע נוסף על תשלום חובות והסדרי תשלומים.

כמה זמן לוקח לצאת מחובות?

תלוי בגובה החובות, בריביות, ובגודל העודף החודשי שאתם יכולים להפנות לפירעון. חובות קטנים יכולים להיסגר תוך חודשים, חובות גדולים יכולים לקחת שנים. העיקר הוא להתחיל ולהתמיד, גם אם הקצב נראה איטי בהתחלה.

האם צריך לסגור את כל החובות לפני שמתחילים לחסוך?

לא בהכרח. רוב המומחים ממליצים לבנות קרן חירום קטנה במקביל לפירעון חובות. קרן חירום מונעת מכם להיכנס לחובות חדשים במקרה של הוצאה בלתי צפויה. אחרי שהחובות נסגרו, אפשר להגדיל את החיסכון.

מה ההבדל בין חוב טוב לחוב רע?

חוב טוב הוא חוב שנלקח לרכישת נכס שמייצר ערך או הכנסה לאורך זמן, כמו משכנתא על נכס שעולה בערכו או הלוואה ללימודים שמגדילים את פוטנציאל ההכנסה. חוב רע הוא חוב שנלקח לצריכה שוטפת או לדברים שמאבדים ערך מהר, כמו אשראי לבילויים או רכישות שלא הכרחיות.

מוכנים לקחת את הצעד הראשון לעבר יציבות כלכלית?

התחילו היום במיפוי החובות שלכם ובבניית תוכנית פעולה ברורה. אם יש לכם שאלות או שאתם צריכים הכוונה נוספת, אנחנו כאן בשבילכם.

זמן מוגבל – שיחת ייעוץ ראשונה ללא עלות

אודות הכותב

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.