האם גם אתה מרגיש שהחובות חונקים אותך?

כשהתשלומים הופכים לנטל בלתי אפשרי והריביות רק גדלות, קל להרגיש לכוד במעגל אינסופי. אבל יש דרך אחרת. משא ומתן על הפחתת חובות הוא הכלי שמאפשר לך לקחת בחזרה את השליטה על החיים הכלכליים שלך. במדריך המקיף הזה תגלה בדיוק איך לעשות את זה נכון ולהגיע להסדרים שעובדים בשבילך.

8 דקות

2025

10,000+ אנשים

מה תקבל במדריך הזה?

אסטרטגיות מוכחות לניהול משא ומתן מול נושים

טעויות קריטיות שחובה להימנע מהן

רשימת מסמכים מלאה להכנה לפני הפגישה

השוואה מקיפה בין הסדר חוב לחדלות פירעון

תוכן עניינים – לחץ לפתיחה

▼

מהו משא ומתן על הפחתת חובות ולמי הוא מתאים?

משא ומתן על הפחתת חובות הוא תהליך שבו פונים לנושים בבקשה לשנות תנאים. זה יכול להיות הפחתת סכום הקרן, מחיקת ריביות ועמלות, פריסה ארוכה יותר, או שילוב של כמה אפשרויות. המטרה היא ליצור תוכנית החזר ריאלית שהחייב יכול לעמוד בה בפועל.

התהליך מתאים למצבים שונים. לפעמים זה קשיים כלכליים שהגיעו בלי התראה מוקדמת כמו פיטורים או מחלה. לפעמים זו הצטברות של חובות ממספר מקורות שיצרה מצב בלתי אפשרי. ולפעמים זה פשוט הבנה שהמסלול הנוכחי מוביל להסלמה שאף אחד לא רוצה בה.

למה כדאי לנהל משא ומתן על חובות?

הסיבה הראשונה היא כלכלית גרידא. הסדר מוצלח יכול להקטין את סכום החוב הכולל או לשנות את תנאי התשלום באופן משמעותי. קיצור תקופה, הקטנת ריביות, או מחיקת עמלות פיגורים יכולים להפוך חוב בלתי אפשרי להתחייבות שאפשר לנהל.

מעבר לכך, משא ומתן מוצלח מונע הליכי גבייה אגרסיביים. עיקולים, הגבלות בחשבון בנק, ופגיעה ביכולת להשתמש בכרטיס אשראי הם תרחישים שכולם מעדיפים להימנע מהם. כשמגיעים להסכמה, מקבלים בחזרה שליטה על המצב הפיננסי ויכולת להתמקד בשיקום כלכלי.

הידעת?

לפי נתוני רשות האכיפה והגבייה, חייבים שפונים באופן יזום לנושים משיגים בממוצע תנאים טובים יותר ב-30% לעומת מי שמחכים להליכי גבייה.

מה קורה כשלא מנהלים משא ומתן בזמן?

פעולה מוקדמת מגדילה משמעותית את סיכויי ההצלחה בהסדר חוב

כשחוב נשאר ללא טיפול, הוא לא נעלם. הריבית ממשיכה לרוץ, העמלות מצטברות, והנושה בסוף פונה לערוצים אחרים. פתיחת תיק בהוצאה לפועל היא צעד שהרבה נושים נוקטים כשמו״מ לא מתקיים או נכשל.

לפי דוח מבקר המדינה על מערכת ההוצאה לפועל, מדובר במערכת שמטרתה אכיפת פסקי דין וחיובים באמצעות כלים כמו עיקולים ועיכוב יציאה מהארץ. זו מציאות שעדיף להימנע ממנה לא רק בגלל העלויות הנוספות, אלא גם בגלל הפגיעה ביכולת התפקוד היומיומית.

אזהרה חשובה

המתנה ממושכת מגדילה את החוב ומקטינה את מרחב התמרון שלך. כל חודש שעובר עם ריבית פיגורים מוסיף אלפי שקלים לסכום הכולל.

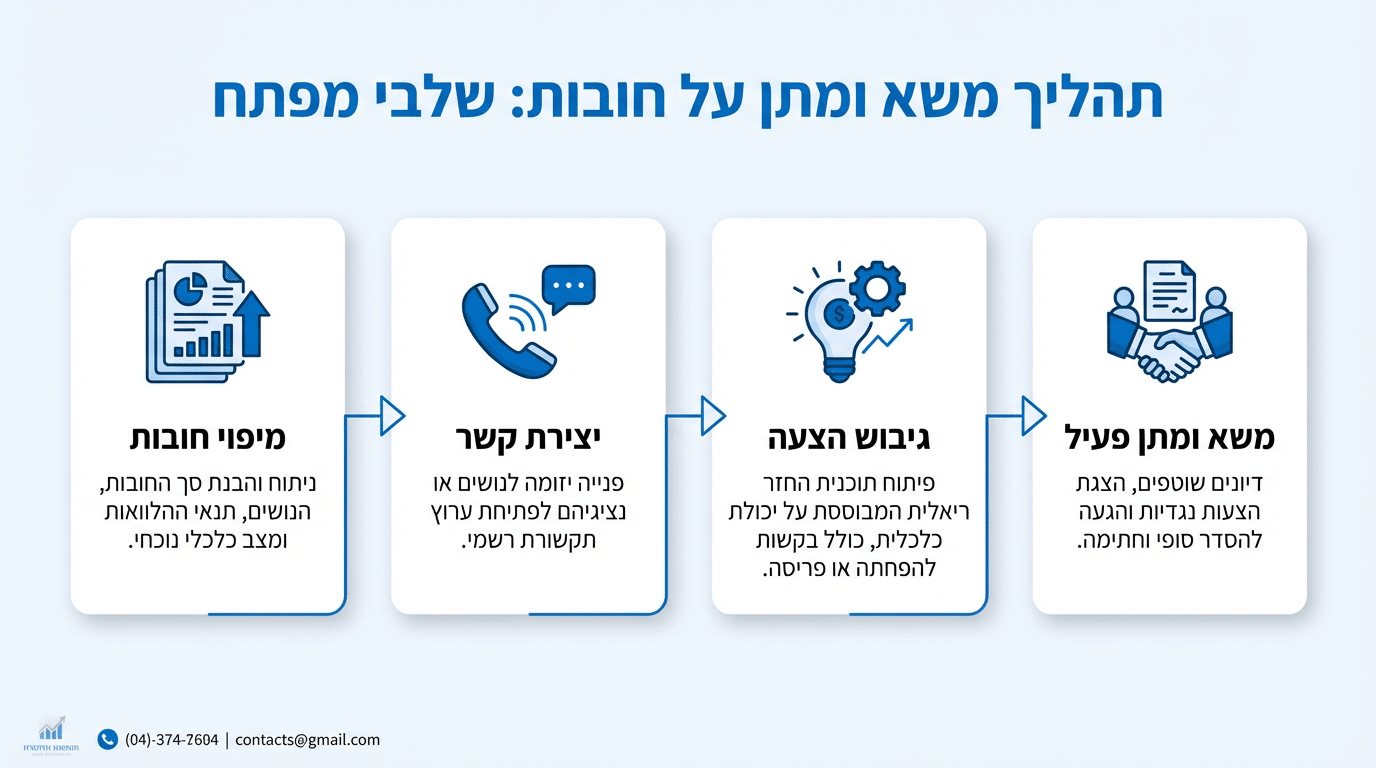

השלבים המרכזיים בניהול משא ומתן על חובות

התהליך מתחיל הרבה לפני השיחה הראשונה עם הנושה. הכנה נכונה היא מה שמבדיל בין מו״מ מוצלח לבין שיחה שמסתיימת בכלום. להלן השלבים המרכזיים שצריך לעבור.

שלב 1: מיפוי החובות והבנת המצב הכלכלי

הצעד הראשון הוא לדעת בדיוק מה המצב. צריך לאסוף מידע מפורט על כל החובות: זהות הנושים, סכומים מדויקים, ריביות וקנסות שנצברו, תאריכי פירעון, ופרטים על ערבויות או בטחונות. במקרה שיש תיקים פתוחים בהוצאה לפועל, אפשר להפיק דוח מרוכז באמצעות גורם מוסמך דרך שירות בקשה לקבלת רשימת תיקים של חייב באתר רשות האכיפה והגבייה.

במקביל, צריך לנתח את ההכנסות וההוצאות. הכנת תקציב מפורט, זיהוי אזורים שאפשר לקצץ בהם, והערכה ריאלית של יכולת ההחזר החודשית. בדיקת דוחות כרטיס אשראי עוזרת לזהות חובות נוספים או תשלומים שוטפים שאולי נשכחו.

טיפ מהיר

צור טבלה פשוטה עם כל החובות: שם הנושה, סכום הקרן, ריבית, יתרה נוכחית ותאריך פירעון. תמונה מלאה של המצב היא הבסיס לכל משא ומתן מוצלח.

שלב 2: יצירת קשר ראשוני עם הנושים

הפנייה לנושים צריכה להיות יזומה, לא תגובתית. פנייה לבנקים, חברות אשראי וגורמים אחרים עם הצגה כנה של המצב הכלכלי היא נקודת פתיחה חיובית. חשוב להדגיש את הרצון לשתף פעולה ולמצוא פתרון שעובד לשני הצדדים.

אם כבר קיימים הליכים, אפשר לבקש הקפאה לצורך גיבוש תוכנית הסדר חוב. מידע על האפשרות הזו זמין באתר הממונה על הליכי חדלות פירעון בעמוד הגשת בקשה לעיכוב הליכים.

שלב 3: גיבוש הצעת הסדר חוב

ההצעה צריכה להיות מפורטת ומבוססת על יכולת ההחזר האמיתית. היא כוללת סכום החזר חודשי ריאלי, בקשה להפחתת ריביות ועמלות, ולוח זמנים לפירעון. במקרים מסוימים אפשר גם לבקש מחיקת חלק מהקרן, אם כי זה תלוי במצב ובנכונות הנושה.

נקודה חשובה: ההצעה צריכה להדגיש את היתרונות גם לנושה. קבלת חלק מהחוב בצורה מסודרת עדיפה מבחינתו על פני הליכי גבייה ארוכים ויקרים שעלולים להסתיים בהפסד מוחלט.

שלב 4: ניהול משא ומתן פעיל והגעה להסכמות

המו״מ עצמו דורש סבלנות והתמדה. צריך לבדוק את ההצעות המתקבלות, להשוות אותן, ולא למהר לחתום על דברים. התייעצות עם גורם מקצועי לפני חתימה על הסדר יכולה לחסוך הרבה בעיות בהמשך.

כל הסכמה חייבת להיות בכתב. אם כבר נוצר תיק בהוצאה לפועל, אפשר לפנות בבקשה להסדר תשלומים דרך השירות הממשלתי המתאים.

רוצה ליווי מקצועי בתהליך הסדר החוב?

צוות המומחים שלנו כבר עזר לאלפי אנשים להגיע להסדרים מוצלחים

אילו מסמכים צריך להכין לפני הפנייה לנושה?

מסמכים מסודרים משדרים רצינות ומאפשרים לנושה לקבל החלטות. הנה רשימה של מה שצריך להכין לפני שמתחילים את התהליך:

כשמגיעים עם תיק מסודר, הנושה מבין שמדובר באדם רציני שעשה שיעורי בית ומוכן לשתף פעולה.

איך מחשבים יכולת החזר שאפשר באמת לעמוד בה?

חישוב נכון של יכולת ההחזר הוא הבסיס להסדר חוב מוצלח

אחת הטעויות הנפוצות היא להתחייב לסכום שנראה סביר אבל בפועל בלתי אפשרי. יכולת החזר היא לא מה שהיית רוצה לשלם, אלא מה שבאמת נשאר אחרי כל ההוצאות ההכרחיות.

הנוסחה לחישוב יכולת החזר:

הכנסות נטו – הוצאות חובה – רזרבה = תשלום חודשי מקסימלי

הרזרבה חשובה כי תמיד יש הוצאות בלתי צפויות, ואם אין מרווח, כל הפתעה קטנה תפיל את כל ההסדר.

טיפ מהיר

עדיף הסדר צנוע שאפשר לקיים מאשר הסדר אופטימי שייכשל אחרי חודשיים. הסדר שנחתם ולא עומדים בו עלול להחזיר את המצב לנקודת ההתחלה ואף להחמיר תנאים.

מה אפשר לבקש במסגרת משא ומתן?

הרבה אנשים לא יודעים שאפשר לבקש יותר מפריסת תשלומים. האפשרויות רחבות יותר ממה שחושבים, והכל תלוי במצב הספציפי ובנכונות הנושה.

מה ניתן לבקש:

- 1. הנחה בקרן עצמה

- 2. מחיקת ריבית ועמלות פיגורים

- 3. פריסה ארוכה יותר

- 4. הקפאת תשלומים זמנית

- 5. איחוד של כמה חובות להסדר אחד

לעיתים קל יותר להשיג מחיקת עמלות מאשר הפחתת קרן, במיוחד כשיש נכונות לשלם מהר או בתשלום חד פעמי.

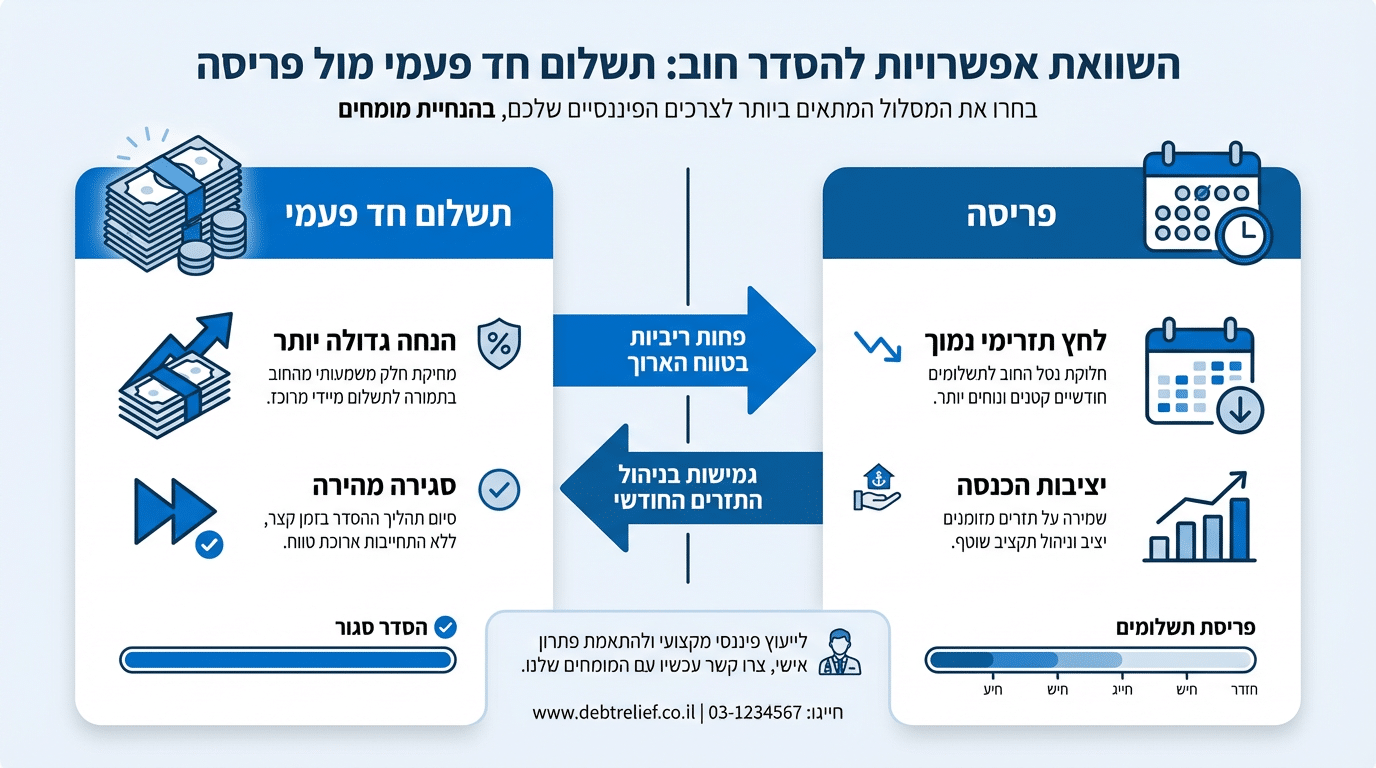

תשלום חד פעמי או פריסה – איך בוחרים?

זו שאלה שעולה הרבה, והתשובה תלויה במצב הספציפי. תשלום חד פעמי בדרך כלל מאפשר הנחה גדולה יותר כי הנושה מקבל את הכסף מיד ולא צריך להמתין או לקחת סיכון.

פריסה מפחיתה את הלחץ התזרימי החודשי, אבל עלולה לעלות יותר לאורך זמן ולהיות קשיחה. אם יש מקור חד פעמי כמו חיסכון, סיוע משפחתי, או מימוש נכס, זה מנוף מו״מ חזק שכדאי לנצל.

תשלום חד פעמי מתאים כש:

יש סכום זמין ורוצים לסגור מהר ולהקטין אי ודאות

פריסה מתאימה כש:

אין סכום זמין אבל יש יציבות הכנסה לאורך זמן

טעויות נפוצות שגורמות למו״מ להיכשל

יש כמה דברים שאנשים עושים בטעות ומשלמים על כך מחיר. הימנעות מהטעויות האלה יכולה להגדיל משמעותית את סיכויי ההצלחה:

טעות 1: לפנות בלי הכנה

שיחה מהבטן לרוב נכשלת כי היא לא מציגה תמונה ברורה ולא משדרת רצינות.

טעות 2: להבטיח דברים שאי אפשר לקיים

הנושה יזכור, וכשתפר את ההבטחה, האמון יירד.

טעות 3: לא לתעד

כל סיכום, כל הסכמה, כל פרט חשוב צריך להיות בכתב. אחרת אין הוכחה למה שסוכם.

טעות 4: לחתום על הסדר בלתי אפשרי

עדיף להמשיך במו״מ מאשר לחתום על משהו שיוביל לפיגור נוסף.

הידעת?

לפי בנק ישראל, מידע על הגבלות יכול להופיע בדוח אשראי ולהיות מידע שלילי שמלווה אתכם לאורך שנים. זו סיבה נוספת לטפל בחובות לפני הסלמה.

תוך כמה זמן אפשר להגיע להסדר?

התשובה משתנה מאוד בין מקרה למקרה. הסדר פשוט עם נושה אחד יכול להיסגר תוך שבועות בודדים. מצב מורכב עם כמה נושים והליכים פתוחים יכול לקחת כמה חודשים.

הגורמים שמשפיעים על הזמן כוללים את מורכבות המצב, מספר הנושים, האם יש הליכים פתוחים, ואת רמת שיתוף הפעולה מכל הצדדים. סבלנות היא מפתח, אבל גם יוזמה ומעקב צמוד על ההתקדמות.

איחוד חובות – האם זה פתרון טוב?

איחוד חובות הוא מנגנון שבו לוקחים הלוואה אחת גדולה מהבנק או מגורם מימון אחר כדי לכסות את כל החובות הקטנים. במקום כמה תשלומים לכמה גורמים, יש תשלום חודשי אחד.

היתרונות ברורים: פישוט הניהול הפיננסי, לפעמים ריבית נמוכה יותר, ותחושה של שליטה. אבל חשוב לבחון אם זה באמת פתרון כלכלי נכון במקרה הספציפי, ולא רק דחיית הבעיה לעתיד.

טיפ מהיר

איחוד חובות עובד טוב כשיש יכולת החזר יציבה והבעיה היא ריבוי תשלומים. הוא פחות מתאים כשיכולת ההחזר הכוללת נמוכה מדי.

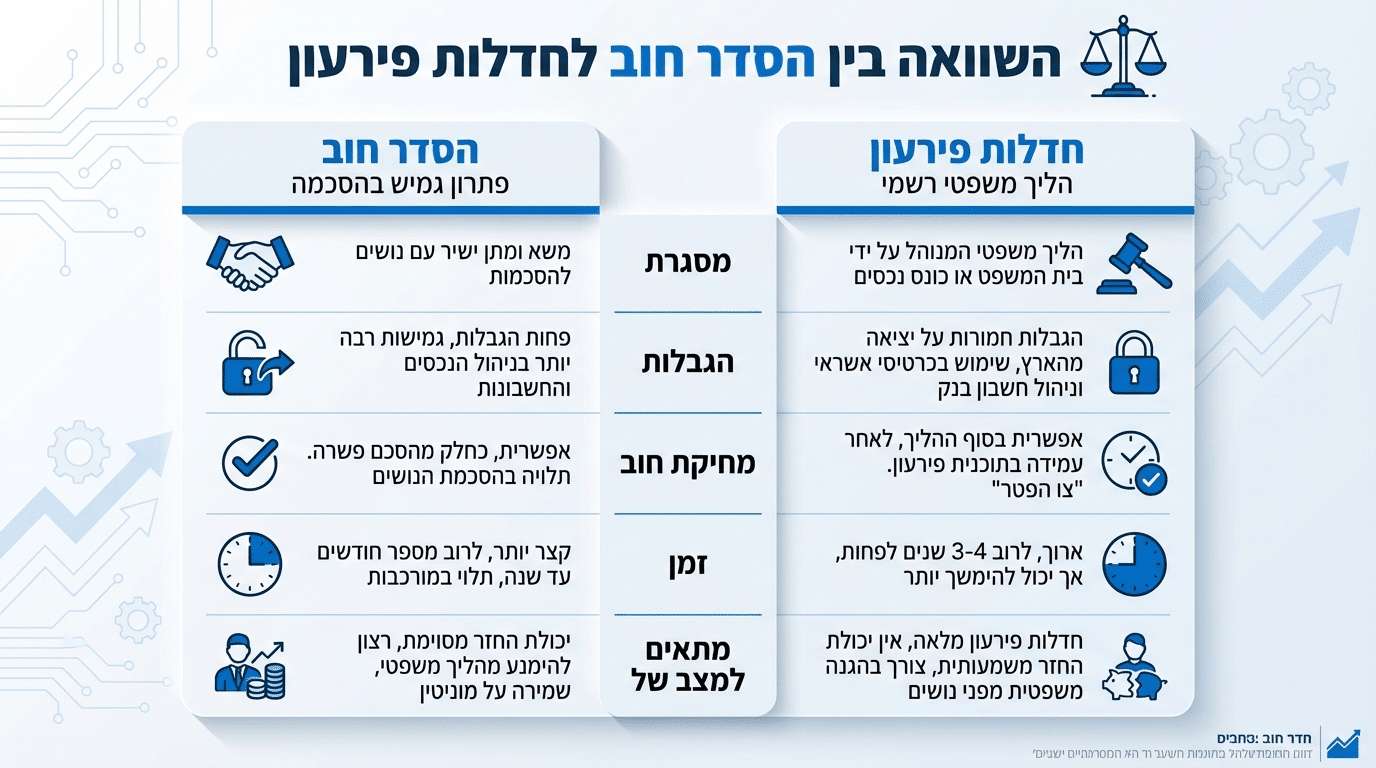

מתי חדלות פירעון הופכת לאופציה?

הבנת ההבדלים בין המסלולים תעזור לך לקבל החלטה נכונה

חדלות פירעון היא הליך משפטי שמטרתו להסדיר חובות כאשר החייב אינו יכול לעמוד בתשלומיהם. זה שונה מהסדר חוב רגיל כי מדובר בהליך משפטי מורכב עם הגבלות משמעותיות, אבל הוא גם מאפשר מחיקת חובות בתנאים מסוימים.

המסלול הזה רלוונטי כשמשא ומתן לא צלח, או שהחובות גדולים מכדי לנהל אותם בהסדר רגיל. מידע על הגשת בקשה זמין באתר הממונה על הליכי חדלות פירעון.

חשוב להבין שזה לא מסלול קל. יש הגבלות על פעילות כלכלית, יש פיקוח, ויש תהליך שיקום. אבל לפעמים זו הדרך הנכונה להתחיל מחדש. ליווי מקצועי בהליכי חדלות פירעון הוא לא מותרות, אלא הכרח.

השוואה: הסדר חוב מול חדלות פירעון

טיפים חשובים למו״מ מוצלח

אל תחכו לרגע האחרון

ככל שתקדימו לפנות לנושים, כך סיכויי ההצלחה בהשגת תנאים טובים יהיו גבוהים יותר.

היו שקופים ואמינים

הצגת תמונה כלכלית אמיתית מגבירה את האמון מצד הנושים.

דעו את הזכויות שלכם

הכירו את החוקים והתקנות הרלוונטיים. מידע על חוק ההוצאה לפועל זמין באתר כל זכות.

שיקום כלכלי אחרי הסדר חוב

ההסדר הוא לא הסוף, אלא התחלה חדשה. עמידה בהתחייבויות שנקבעו היא קריטית, כי הפרה עלולה לבטל את כל ההסכם ולהחזיר את המצב לנקודת ההתחלה.

ניהול תקציב נכון הוא הבסיס. הקמה וניהול של תקציב חודשי מסודר עוזרים למנוע חזרה על טעויות העבר. הימנעות מלקיחת הלוואות חדשות שלא לצורך והקפדה על שימוש אחראי בכרטיס אשראי הם חלק מההתנהלות הנדרשת.

בניית קופת חיסכון למקרה חירום היא מטרה חשובה. גם סכום קטן שנחסך באופן קבוע יוצר רשת ביטחון שמונעת את הצורך בהלוואות בעת משבר.

למי שעובר הליכי חדלות פירעון, יש אפשרות להירשם להכשרה להתנהלות כלכלית נכונה דרך השירות הממשלתי המתאים.

מה ניתן לצפות מתהליך ליווי מקצועי?

ליווי מקצועי בתהליך משא ומתן על חובות יכול לכלול כמה רכיבים. מיפוי מלא של המצב הכלכלי, גיבוש אסטרטגיה מותאמת, ניהול המו״מ מול הנושים, והבטחה שכל הסכמה מתועדת כראוי.

היתרון של ליווי הוא הניסיון. מי שעושה את זה בפעם הראשונה לא יודע מה אפשר לבקש, מה ריאלי, ואיפה הקווים האדומים. מי שעוסק בזה באופן קבוע מכיר את המערכת ויודע איך לנווט בה.

ב-Mallers Way יש התמחות בהסדרי חוב מול בנקים וחברות אשראי, עם דגש על התאמה לעסקים ואנשים פרטיים בישראל. הגישה מבוססת על הבנה שכל מצב שונה ודורש פתרון מותאם, לא נוסחה אחידה.

שאלות נפוצות

האם משא ומתן על חובות פוגע בדירוג האשראי?

▼

התשובה תלויה בסוג ההסדר ובאופן שהוא מדווח. הסדר שכולל מחיקת חלק מהחוב עשוי להופיע בדוח אשראי. עם זאת, הסדר מוצלח עדיף על פני פיגורים מתמשכים או הליכי גבייה שגם הם משפיעים לרעה על הדירוג.

האם אפשר לנהל מו״מ לבד או צריך עורך דין?

▼

אפשר לנהל מו״מ לבד, במיוחד במקרים פשוטים עם נושה אחד. במקרים מורכבים יותר, עם כמה נושים או הליכים פתוחים, ליווי מקצועי יכול לעשות הבדל משמעותי בתוצאות.

מה קורה אם הנושה לא מסכים להצעה שלי?

▼

זה חלק מהתהליך. אפשר להגיש הצעה מתוקנת, לנסות לבנות אמון לאורך זמן, או לשקול אפשרויות אחרות כמו איחוד חובות או במקרים קיצוניים חדלות פירעון.

כמה זמן נשמר מידע על הסדר חוב?

▼

מידע על הסדרים ופיגורים נשמר בדוחות אשראי לתקופה מוגדרת, בדרך כלל כמה שנים. הזמן המדויק משתנה בהתאם לסוג המידע ולגוף שמנהל את הדוח.

האם אפשר לבקש הפחתה גם אם אני עומד בתשלומים?

▼

אפשר לנסות, אבל הסיכויים נמוכים יותר. נושים נוטים להיות גמישים יותר כשיש קושי אמיתי ולא כשהחייב פשוט רוצה לשלם פחות.

מוכן להתחיל לשנות את המצב?

אל תמשיך לשלם ריביות מיותרות – פעל עכשיו!

הצטרפו ל-10,000+ לקוחות שכבר שינו את מצבם הכלכלי

ללא התחייבות | 100% דיסקרטיות מובטחת

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.