האמת הכואבת? כל לילה שאתה הולך לישון עם חוב בכרטיס אשראי, הכסף שלך עובד נגדך. הריבית לא ישנה, והיא צומחת בשקט בזמן שאתה מנסה להירדם. אבל יש דרך לשנות את זה. המדריך הזה יראה לך בדיוק איך לצאת מהמעגל הזה ולהתחיל לבנות עתיד כלכלי יציב – צעד אחר צעד, בלי סיסמאות ריקות.

עודכן: ינואר 2025

הצטרפו ל-10,000+ קוראים

מה תקבל מהמדריך הזה:

תוכן עניינים – לחץ לפתיחה+

איך בעצם נוצר חוב בכרטיס אשראי?

חוב בכרטיס אשראי נוצר כשהסכום שאתה מוציא גדול מהסכום שאתה משלם בסוף החודש. במקום לשלם את מלוא החיוב, חלק מהיתרה נשארת פתוחה ועוברת לחודש הבא. על היתרה הזו מתווספת ריבית, ואם גם בחודש הבא לא משלמים הכל, הריבית מצטברת על ריבית.

זה מה שנקרא ריבית דריבית, והיא יכולה להפוך סכום שנראה קטן לחוב משמעותי תוך זמן קצר יחסית.

לפי בנק ישראל, עיקרון הריבית דריבית פועל גם לטובתך כשאתה חוסך, אבל כשמדובר בחוב הוא עובד נגדך. ככל שהיתרה נשארת פתוחה יותר זמן, כך העלות הכוללת גדלה.

הידעת? חוב של 10,000 ש״ח בריבית של 20% שנתית יכול לצמוח לכ-12,000 ש״ח תוך שנה אחת בלבד – אם לא משלמים את הקרן!

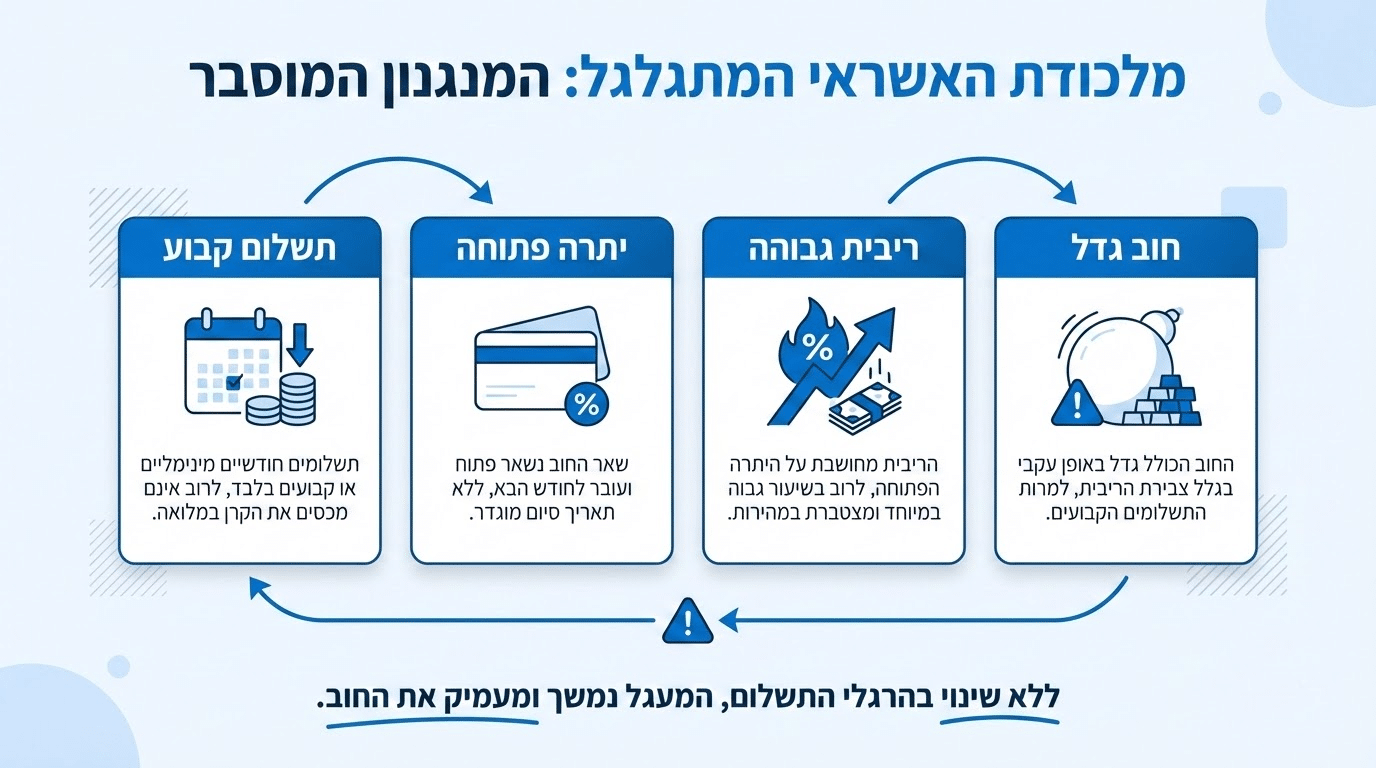

מה זה אשראי מתגלגל ולמה הוא נחשב למלכודת?

הבנת מנגנון האשראי המתגלגל היא הצעד הראשון לשחרור ממנו

אשראי מתגלגל, שנקרא גם חיוב קבוע, הוא מנגנון שבו אתה משלם כל חודש סכום קבוע על הכרטיס במקום את מלוא החיוב. זה נשמע נוח כי התשלום החודשי קבוע וצפוי, אבל בפועל זו אחת הדרכים היקרות ביותר לנהל אשראי.

כפי שמתואר בכלכליסט, הריבית על אשראי מתגלגל היא מהגבוהות בשוק. כשמשלמים רק חלק מהחיוב, היתרה עוברת לחודש הבא עם ריבית גבוהה. התוצאה היא שחלק גדול מהתשלום החודשי הולך לכיסוי ריבית ולא להקטנת הקרן.

טיפ מהיר: בדוק את דוח הכרטיס שלך – אם מופיע "תשלום מינימום" או "חיוב קבוע", סימן שאתה באשראי מתגלגל. זה הזמן לשנות!

ההבדל בין מינוס בכרטיס אשראי למינוס בבנק

הרבה אנשים מבלבלים בין שני סוגי המינוס האלה, אבל יש ביניהם הבדלים משמעותיים:

מינוס בבנק

חריגה ממסגרת חשבון העובר ושב. הריבית נקבעת לפי תנאי החשבון שלך בבנק.

מינוס בכרטיס אשראי

אשראי מתגלגל שניתן על ידי חברת האשראי. הריבית בדרך כלל גבוהה יותר!

לפי בנק ישראל, יש להבחין בין כרטיס חיוב נדחה לכרטיס אשראי מתגלגל כדי להבין את העלויות האמיתיות.

למה תשלום מינימום הוא בעצם מלכודת?

תשלום מינימום נועד לשמור את החשבון שלך תקין ולמנוע פיגורים. אבל כשמשלמים רק את המינימום לאורך זמן, מה שקורה בפועל הוא שרוב התשלום הולך לכיסוי ריבית. הקרן כמעט לא קטנה, והחוב נשאר על מקומו חודשים ואפילו שנים.

דוגמה מספרית שחייבים להכיר:

חוב של 10,000 ש״ח בריבית 20% + תשלום מינימום בלבד = שנים רבות לסגירה + תשלום כפול ויותר מהסכום המקורי!

איך מחשבים ריבית בכרטיס אשראי בפועל?

הריבית שמפורסמת היא בדרך כלל ריבית שנתית, אבל החישוב בפועל הוא לפי תקופה. כדי להבין כמה עולה לך החוב מדי חודש, צריך להמיר את הריבית השנתית לריבית חודשית. הנוסחה הפשוטה: ריבית שנתית חלקי 12.

טיפ מהיר: כשאתה יודע כמה עולה לך כל חודש של חוב פתוח, קל יותר לקבל החלטות ולתעדף תשלומים!

הצעד הראשון: לעצור את הדימום

לפני שמתחילים לסגור חוב, צריך לעצור את הגדלתו. זה אומר להפסיק להשתמש בכרטיסים שיש עליהם חוב, לבטל או להקפיא מסלולי אשראי מתגלגל, ולעבור לאמצעי תשלום שלא מגדילים חוב.

פעולות מיידיות שאפשר לעשות היום:

להוציא את הכרטיס מהארנק ולשים במקום לא נגיש

להסיר את פרטי הכרטיס מאתרי קניות מקוונות

להגדיר התראות על כל שימוש בכרטיס

איך בונים תמונת מצב מלאה של החוב?

אי אפשר לפתור בעיה שלא רואים אותה בבירור. הצעד הבא הוא לרכז את כל המידע במקום אחד. תיצור טבלה שכוללת את כל הכרטיסים וההלוואות:

הידעת? עשרים דקות של עבודה על הטבלה הזו יכולות לתת לך שליטה שלא הייתה לך קודם!

שיטת כדור השלג מול שיטת המפולת – איזו מתאימה לך?

שתי שיטות מוכחות לסגירת חובות – הבחירה תלויה באופי שלך

יש שתי גישות מרכזיות לסגירת חובות מרובים:

שיטת כדור השלג

מתחילים מהחוב הקטן ביותר. משלמים מינימום על כל החובות, וכל סכום נוסף הולך לחוב הקטן עד שהוא נסגר.

יתרון: תחושת הישג מהירה שמייצרת מוטיבציה!

שיטת המפולת

מתחילים מהחוב עם הריבית הגבוהה ביותר. מבחינה מתמטית, השיטה הזו חוסכת יותר כסף.

יתרון: חיסכון מקסימלי לאורך זמן!

טיפ מהיר: הבחירה בין השיטות תלויה באופי שלך. אם אתה צריך ניצחונות מהירים – בחר כדור שלג. אם אתה מונע מנתונים – בחר מפולת.

האם כדאי לקחת הלוואה כדי לסגור חוב בכרטיס?

לפעמים התשובה היא כן, אבל לא תמיד. הלוואה לסגירת חוב כרטיס אשראי הגיונית כש:

הריבית על ההלוואה נמוכה משמעותית מהריבית על הכרטיס

ההחזר החודשי ריאלי ולא יוצר לחץ חדש

יש התחייבות ברורה לא לחזור להשתמש בכרטיסים

אזהרה חשובה: הסכנה הגדולה היא כפל חוב! אנשים לוקחים הלוואה, סוגרים את הכרטיס, ואז חוזרים להשתמש בו ומוצאים את עצמם עם גם הלוואה וגם חוב חדש.

איך מנהלים משא ומתן על ריבית או פריסה?

הרבה אנשים לא יודעים שאפשר לנהל משא ומתן עם חברת האשראי. לגופים הפיננסיים יש גמישות, במיוחד כשהלקוח מראה רצון לשלם ומגיע מוכן עם נתונים.

לפני השיחה – הכן את עצמך:

רכז את יתרת החוב המדויקת

הכן את היסטוריית התשלומים שלך

בדוק הצעות חלופיות ממקומות אחרים

משפט שעובד:

"אני רוצה לסגור את החוב ומחפש מסלול שיעזור לי לעשות את זה. אם לא נמצא פתרון כאן, אצטרך לבדוק אפשרויות אחרות, אבל אני מעדיף לסיים את העניין איתכם."

חמש טעויות נפוצות שמחזירות אנשים לחוב

זיהוי הדפוסים האלה הוא צעד חשוב במניעת חזרה למעגל החוב

גם אחרי שמתחילים לסגור חוב, יש דפוסים שגורמים לאנשים להחליק בחזרה:

1. קניות אונליין בלילה – כשהעייפות מורידה את ההגנות

2. מבצעים שנגמרים היום – תחושת דחיפות מלאכותית

3. תשלומים קטנים – שנראים זניחים אבל מצטברים

4. הוצאות רגשיות – אחרי יום קשה או אירוע מלחיץ

5. חוסר קרן חירום – שגורם לכל הוצאה לא צפויה להפוך לחיוב

כמה כסף צריך בקרן חירום כשיש חוב?

שאלה שעולה הרבה: האם צריך לבנות קרן חירום במקביל לסגירת חוב? התשובה היא כן – כדאי לשמור כרית קטנה גם בזמן סגירת חוב.

בלי כרית, כל הוצאה לא צפויה מחזירה אותך לכרטיס ומבטלת את ההתקדמות.

סכום מינימום מומלץ:

1,000 – 3,000 ש״ח

תלוי במצב המשפחתי והתעסוקתי שלך

טיפ מהיר: אחרי שיש כרית בסיסית, כל שקל נוסף הולך לסגירת חוב. רק אחרי שהחוב נסגר, חוזרים לבנות קרן חירום גדולה יותר.

איך מפסיקים להשתמש בכרטיס בזמן שמחזירים חוב?

הבעיה לרוב היא התנהגותית ולא רק מתמטית. צריך להחליף הרגלים:

תקציב שבועי קשיח – לראות את הכסף הזמין בצורה ברורה

הפרדת כסף – לחשבונות או מעטפות שונות יוצרת גבולות פיזיים

כלל 24 שעות – לפני כל קנייה לא חיונית, מחכים יום

חיוב מיידי או מזומן – מרגישים את הכסף יוצא בזמן אמת

מתי המצב דורש עזרה מקצועית?

יש מצבים שבהם ניהול עצמי לא מספיק. כדאי לשקול פנייה לעזרה כש:

החוב גדול מדי ביחס להכנסה

יש כמה נושים שלוחצים במקביל

המצב גורם למצוקה נפשית משמעותית

יועץ לכלכלת המשפחה יכול לעזור לבנות תוכנית מסודרת ולנהל משא ומתן עם הגופים הפיננסיים. החשוב הוא לפנות לעזרה מוקדם, לפני שהמצב מחמיר.

תוכנית פעולה לשלושים הימים הראשונים

שבוע ראשון

- לאסוף את כל המידע ולבנות את הטבלה

- לעצור שימוש בכרטיסים עם חוב

- להגדיר התראות על כל תנועה

שבוע שני

- לבחור שיטה (כדור שלג או מפולת)

- לחשב כמה אפשר להקצות מעבר למינימום

- להתקשר לחברת האשראי ולבקש הורדת ריבית

שבוע שלישי

- לזהות הוצאות שאפשר לצמצם

- להעביר תשלומים לאמצעי שלא מגדיל חוב

- לבנות כרית חירום מינימלית

שבוע רביעי

- לבצע את התשלום הראשון לפי התוכנית

- לעדכן את הטבלה ולראות התקדמות

- לקבוע תזכורת שבועית לבדיקת מצב

השוואה בין אפשרויות מימון לסגירת חוב

בחירה מושכלת באפשרות הנכונה יכולה לחסוך אלפי שקלים

שאלות נפוצות

האם עדיף לסגור כרטיס אשראי או להשאיר אותו פתוח אחרי סגירת החוב?

תלוי במצב. אם הכרטיס מפתה אותך לחזור להוציא, עדיף לסגור אותו. אם אתה בטוח ביכולת השליטה שלך, השארת כרטיס ותיק פתוח יכולה לעזור לדירוג האשראי. הפתרון הביניים הוא להקפיא את הכרטיס או להוריד את מסגרת האשראי למינימום.

כמה זמן לוקח לצאת מחוב כרטיס אשראי?

תלוי בגודל החוב, בריבית, ובסכום שאתה יכול להקצות מדי חודש. חוב של עשרת אלפים שקלים עם תשלום של אלף שקל בחודש ייסגר תוך כשנה. עם תשלום מינימום בלבד, זה יכול לקחת שנים רבות.

האם אפשר לנהל משא ומתן על מחיקת חלק מהחוב?

במצבים מסוימים כן, במיוחד אם החוב ישן ועבר לגביה. חברות גביה לפעמים מוכנות לסגור חוב בסכום נמוך מהקרן. אבל זה לא המצב הרגיל, וצריך להיות זהירים מהבטחות של חברות שמציעות למחוק חובות.

מה קורה אם אני לא משלם בכלל?

החוב ממשיך לצמוח עם ריביות וקנסות. אחרי תקופה, החשבון עובר לגביה. זה פוגע בדירוג האשראי ויכול להוביל לעיקולים. לכן גם תשלום חלקי עדיף על אי תשלום מוחלט.

האם יש הבדל בין חברות האשראי מבחינת ריביות?

כן, יש הבדלים. כדאי להשתמש בכלי ההשוואה של בנק ישראל כדי לראות את הריביות הממוצעות בשוק ולהשוות למה שאתה משלם. אם הריבית שלך גבוהה משמעותית מהממוצע, זו נקודת מוצא טובה למשא ומתן.

איך אני יודע אם אני באשראי מתגלגל בלי לשים לב?

סימנים ברורים: החיוב החודשי קבוע למרות שההוצאות משתנות. יתרת החוב לא יורדת חודשים. מופיע תשלום מינימום בדוח. אם אתה לא בטוח, תתקשר לחברת האשראי ותבקש לדעת באיזה מסלול חיוב אתה נמצא.

מה הצעד הבא שלך?

יציאה מחוב כרטיסי אשראי אפשרית. היא דורשת הבנה של המצב, בניית תוכנית מסודרת, והתמדה בביצוע. הצעד הראשון הוא תמיד הקשה ביותר, אבל כל תשלום מעבר למינימום מקרב אותך לחופש כלכלי.

זמן מוגבל

קבל תוכנית אישית ליציאה מחוב

שיחת ייעוץ ראשונית ללא עלות וללא התחייבות

100% סודיות מובטחת | תשלום מאובטח | החזר כספי מובטח

אודות הכותב

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.