העסק המשפחתי שבניתם במשך שנים נמצא בסכנה?

כשחובות עסקיים מתחילים להשתלט על החיים הפרטיים, התחושה יכולה להיות מכריעה. אתם לא לבד – אלפי בעלי עסקים משפחתיים בישראל מתמודדים עם אותו אתגר בדיוק. החדשות הטובות? יש דרך החוצה, ואנחנו כאן כדי להראות לכם אותה צעד אחר צעד.

|

עודכן: 2025

|

למעלה מ-500 עסקים משפחתיים שוקמו בהצלחה

מה תקבלו במדריך הזה?

הבנה מלאה של סוגי החובות וההשלכות המשפטיות

כלים מעשיים לעצירת כדור השלג הפיננסי

מסלולים מוכחים ליציאה מהמשבר ולשיקום כלכלי

הגנה על המשפחה והנכסים במסגרת החוק

תוכן עניינים – ניווט מהיר למידע שאתם צריכים

▼

ניהול עסק משפחתי בישראל מגיע עם אתגרים ייחודיים שלא תמיד מדברים עליהם. הקו הדק בין הכיס הפרטי לזה העסקי נוטה להיטשטש, ולפעמים בלי לשים לב – חובות עסקיים הופכים לנטל אישי כבד. כשהלחץ הכלכלי מצטרף למתח המשפחתי, התוצאה עלולה להיות מכבידה במיוחד.

המדריך הזה נכתב עבור בעלי עסקים משפחתיים שמרגישים שהמים מגיעים עד הצוואר. נעבור יחד על סוגי החובות השונים, נבין את ההבדלים המשפטיים החשובים, ונמפה את המסלולים האפשריים ליציאה מהמשבר. בין אם מדובר בהסדר חוב ישיר או בהליך חדלות פירעון – יש פתרונות, ויש דרך קדימה.

באיזה סוג חוב בעצם מדובר? – המפתח להתמודדות נכונה

לפני שמתחילים לחפש פתרונות, חשוב להבין מול מה עומדים. עסקים קטנים ובינוניים בישראל נתקלים בדרך כלל בכמה סוגי חובות מרכזיים, וכל אחד מהם מתנהג אחרת מבחינה משפטית ופרקטית.

חובות לספקים ולקוחות – ההשלכות שחייבים להכיר

כשספק לא מקבל תשלום, התגובה הראשונה היא בדרך כלל התראות. אבל אם הזמן עובר והכסף לא מגיע, הספק עלול לפנות להוצאה לפועל או להגיש תביעה. ההשלכות יכולות לכלול פגיעה במוניטין העסקי, קושי לקבל אשראי ספקים בעתיד, ולעיתים אפילו סגירת קווי אספקה קריטיים.

חובות לרשויות המס – הסכנה שצומחת בשקט

חובות מע"מ, מס הכנסה וביטוח לאומי נוטים לצמוח במהירות מפתיעה. קנסות, ריביות והצמדות יכולים להכפיל חוב תוך שנים ספורות. רשות המסים מאפשרת תשלום חוב מע"מ בדרכים שונות, כולל פריסה במקרים מסוימים. המפתח הוא לא להתעלם – דיווחים חסרים יוצרים שומות מנופחות שמקשות עוד יותר על ההתמודדות.

טיפ מהיר: בדקו את מצב החובות שלכם מול רשות המסים באזור האישי. לעיתים יש שומות ישנות שלא ידעתם עליהן, וככל שמטפלים מוקדם יותר – כך הנזק קטן יותר.

חובות לבנקים ולגופים פיננסיים – החשיפה האישית

הלוואות עסקיות, קווי אשראי ומשכנתאות מגיעים לרוב עם ערבויות אישיות. כאן טמונה הסכנה הגדולה בעסק משפחתי – גם אם העסק פועל כחברה, ערבות אישית של בעל העסק חושפת אותו באופן ישיר. נכסים פרטיים, חשבונות אישיים ואפילו דירת המגורים עלולים להיות בסיכון.

מה ההבדל בין חוב אישי לחוב של עסק? – הבירור שיכול להציל אתכם

ההבדל הזה הוא קריטי, ולא תמיד מבינים אותו נכון. עוסק מורשה או עוסק פטור הם למעשה אותו אדם מבחינה משפטית – אין הפרדה בין הכיס הפרטי לעסקי. כל חוב של העסק הוא חוב אישי, וכל נכס אישי יכול לשמש לכיסוי החוב.

חברה בע"מ, לעומת זאת, נהנית מ"אישיות משפטית נפרדת". תיאורטית, חובות החברה הם של החברה בלבד. אבל בפועל, רוב הבנקים והספקים הגדולים דורשים ערבות אישית מבעלי המניות, וכך ה"חיץ" המשפטי נשבר.

הידעת? בעסק משפחתי המצב מורכב אף יותר: חתימות של בן או בת הזוג על מסמכים, כרטיסי אשראי משותפים, הלוואות על שם בני משפחה שונים – כל אלה יוצרים רשת של חבויות שקשה לפרום.

טעות נפוצה שעולה ביוקר: להתעלם מחובות "קטנים"

אחת הטעויות השכיחות ביותר בקרב בעלי עסקים היא התעלמות מחובות שנראים קטנים או "לא דחופים". חוב של כמה אלפי שקלים למע"מ יכול להפוך תוך שנתיים לעשרות אלפים בגלל קנסות וריביות. מכתב התראה שנזרק לפח יכול להפוך לעיקול בחשבון הבנק.

הבעיה היא שחובות קטנים מצטברים, והריבית עובדת נגדכם. בזמן שאתם מתמקדים בניהול השוטף של העסק, החובות ברקע ממשיכים לתפוח. ואז, כשמגיעה נקודת משבר, התמונה כבר נראית אחרת לגמרי.

אזהרה חשובה: ריבית פיגורים ברשויות המס יכולה להגיע ל-4% לחודש! חוב של 10,000 ש"ח יכול להפוך ל-50,000 ש"ח תוך פחות משלוש שנים.

איך עוצרים את כדור השלג הפיננסי? – צעדים מעשיים להצלת העסק

הצעד הראשון הוא להפסיק להתעלם. זה נשמע פשוט, אבל זו המכשלה הגדולה ביותר. אחרי ההכרה במצב, יש כמה פעולות שכדאי לנקוט מיד.

בדיקת אפשרות לעיכוב הליכים בהוצאה לפועל יכולה לקנות זמן יקר. אם יש עיקולים פעילים או צפויים, בקשה מסודרת עשויה לעצור את ההסלמה ולתת לכם מרחב נשימה לבנות תוכנית.

טיפ מהיר: לפעמים עצירת פעילות עסקית מפסידה היא הצעד הנכון. זה קשה רגשית, במיוחד בעסק משפחתי, אבל המשך פעילות שמייצרת הפסדים רק מעמיק את החור.

מה קורה כשחובות ממשיכים לגדול? – ההשלכות שחייבים להכיר

כשהמצב מחמיר, המערכת מתחילה להפעיל לחץ. ההשלכות יכולות להיות משמעותיות ולהשפיע על כל תחומי החיים.

צו עיכוב יציאה מהארץ הוא אחת ההגבלות הנפוצות. הוא מוטל כשיש חשש שהחייב יברח מהארץ בלי לשלם. במקרים מסוימים אפשר לבקש את ביטול הצו, אבל זה דורש נימוקים טובים ולעיתים הפקדת ערבויות.

עיקולים על חשבונות בנק, הגבלות ברישיון נהיגה, ואפילו הכרזה כ"חייב מוגבל באמצעים" – כל אלה יכולים להפוך את החיים לקשים מנשוא. וכשנושים מתחילים להגיש בקשות לחדלות פירעון נגדכם, המצב נעשה דחוף במיוחד.

מרגישים שהחובות מתחילים להשתלט?

אל תחכו עד שהמצב יחמיר. ייעוץ מקצועי יכול לחסוך לכם עשרות אלפי שקלים.

איך נראה תיק מסודר של חובות? – המפתח לפתרון יעיל

לפני שמתחילים לחפש פתרונות, צריך להבין את התמונה המלאה. תיק מסודר כולל כמה מרכיבים חיוניים.

ראשית, ריכוז כל המסמכים הפיננסיים: דוחות רווח והפסד, מאזנים, פירוט התחייבויות, תכתובות עם נושים. שנית, מיפוי מדויק של כל החובות – לא רק הסכומים, אלא גם מי הנושה, מה הסטטוס המשפטי, האם יש ערבים, ומה קצב הריבית.

בדיקת חובות מס הכנסה דרך דיווח שנתי מסודר חיונית כדי להבין את החשיפה האמיתית.

| סוג מסמך | למה צריך אותו | איפה משיגים |

|---|---|---|

| דוחות בנק (12 חודשים) | תמונת תזרים מדויקת | באנק או באפליקציה |

| שומות מס הכנסה | חוב מס אמיתי | אזור אישי ברשות המסים |

| דוחות מע"מ | זיהוי חוב וקנסות | מערכת המסים |

| הסכמי הלוואה | תנאים וערבויות | בנק/גוף מממן |

| מכתבי התראה | סטטוס משפטי | תיוק אישי |

הסדר חוב ישיר מול נושים – מתי זה הפתרון המנצח?

הסדר חוב הוא הסכמה ישירה בין החייב לנושה על תנאי תשלום חדשים. זה יכול לכלול פריסת התשלום לתקופה ארוכה יותר, הפחתת ריבית, ולעיתים אפילו מחיקה חלקית של החוב.

היתרון הגדול של הסדר יזום הוא השליטה. אתם מנהלים את התהליך, בוחרים את התנאים, ולא נכפים עליכם מגבלות חיצוניות. בנוסף, הסדר נשמר בדיסקרטיות יחסית – בניגוד להליכי חדלות פירעון שנרשמים במאגרים ציבוריים.

הידעת? הסדרים אפשריים גם מול רשויות. למשל, במקרים מסוימים ניתן להגיע להסדר תשלומים מול הביטוח הלאומי על חובות שונים. המפתח הוא יוזמה – לפנות לפני שמגיעים להליכי גבייה.

איחוד תיקים בהוצאה לפועל – הדרך לשליטה מחודשת

כשיש מספר תיקים בהוצאה לפועל, איחוד תיקים יכול להיות פתרון שמקל על ההתמודדות. במקום לשלם לכמה נושים בנפרד עם הוצאות נלוות לכל תיק, משלמים סכום אחד חודשי שמתחלק בין הנושים.

בקשה לאיחוד תיקים דורשת עמידה בקריטריונים מסוימים. צריך להוכיח יכולת תשלום חודשית, ולהגיש מסמכים על הכנסות והוצאות. הפריסה נקבעת לפי גובה החוב הכולל ויכולת ההחזר.

טיפ מהיר: היתרון המשמעותי באיחוד תיקים הוא עצירת הסלמת ההליכים. כשעומדים בתשלומים החודשיים, אפשר לבקש עיכוב הליכים נוספים. זה נותן יציבות ומאפשר לחזור לשגרה יחסית.

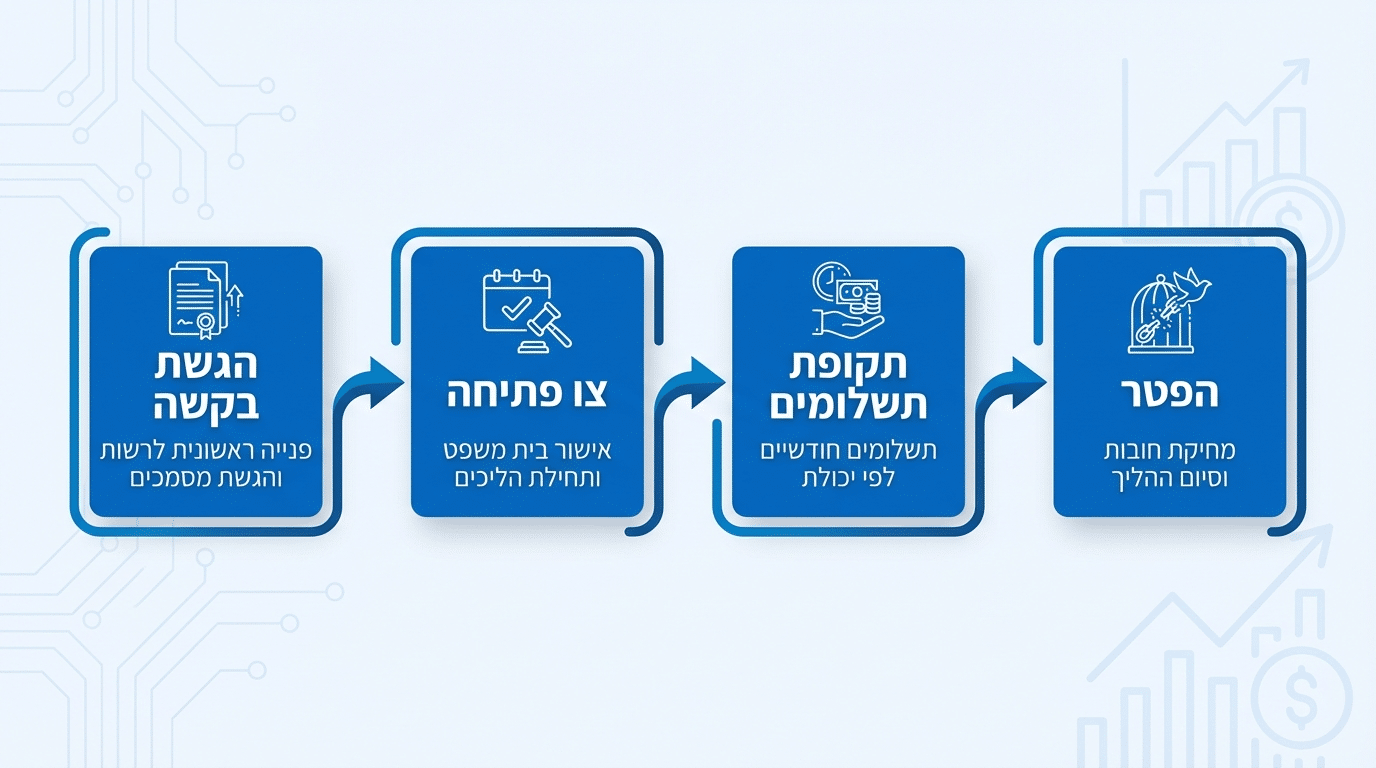

חדלות פירעון – מתי זו האופציה הנכונה לעסק משפחתי?

הליך חדלות פירעון ושיקום כלכלי הוא מסלול משפטי שמאפשר "איפוס" של מצב החובות. הוא מתאים למי שאין לו יכולת ריאלית להחזיר את החובות בפריסה סבירה, גם אחרי קיצוץ הוצאות ומיצוי אפשרויות אחרות.

ההליך כולל כמה שלבים: הגשת בקשה, מינוי נאמן, תקופת תשלומים לפי יכולת, ובסוף – הפטר מחובות. זה לא תהליך קל או מהיר, אבל הוא מציע סיום ברור ואפשרות להתחלה חדשה.

לפי נתוני משרד המשפטים, חלה עלייה משמעותית במספר הפונים להליכי חדלות פירעון בשנים האחרונות. זה לא מפתיע לאור המצב הכלכלי, והחוק החדש אכן מקל יותר על התהליך.

מה כולל הליך חדלות פירעון בפועל? – המדריך המלא

הליך חדלות פירעון ליחיד מתחיל בהגשת בקשה לממונה על חדלות פירעון. הבקשה כוללת פירוט נכסים, חובות, הכנסות והוצאות, ותצהיר על הנסיבות שהובילו למצב.

לאורך ההליך יש חובת דיווח על הכנסות והוצאות. זה חלק חשוב מהתהליך – המערכת רוצה לוודא שאתם מנהלים את הכספים בצורה אחראית ומשלמים לפי היכולת.

לאורח חיים תחת הגבלות משפטיות, חשוב להבין כיצד להתמודד עם מגבלות שונות. תוכלו לקרוא בהרחבה על האפשרויות במדריך השלם לביטול הגבלה בחשבון הבנק.

| שלב בהליך | מה קורה | משך זמן משוער |

|---|---|---|

| הגשת בקשה | איסוף מסמכים והגשה לממונה | 2-4 שבועות |

| צו פתיחה | בחינת הבקשה ומתן צו | 1-3 חודשים |

| תקופת תשלומים | תשלום חודשי לפי יכולת | 3-5 שנים |

| הפטר | מחיקת יתרת החובות | בסיום התקופה |

האם בן או בת הזוג בסיכון? – הגנה על המשפחה

זו שאלה שמטרידה משפחות רבות. התשובה תלויה במצב הספציפי. אם בן או בת הזוג חתמו כערבים על הלוואות, הם בהחלט חשופים. אם יש חשבון בנק משותף שעליו עיקול, גם הכספים שלהם נפגעים.

בעסק משפחתי יש לעיתים מעורבות של בני משפחה בדרכים שונות: חתימות על מסמכים, הלוואות על שמם, שימוש בכרטיסי אשראי שלהם. כל אלה יוצרים חשיפה שצריך למפות.

הידעת? חלק חשוב מהייעוץ המקצועי הוא "מיפוי חשיפה משפחתית" – לזהות מי חשוף למה, ולמצוא דרכים להגן על התא המשפחתי במסגרת החוק. לפעמים צעדים פשוטים יכולים למנוע נזק גדול.

תרחיש מעשי: עסק משפחתי עם חוב מס מצטבר

נניח שיש לכם עסק משפחתי קטן – מספרה, חנות, או שירות כלשהו. במשך כמה שנים לא הגשתם דוחות מסודרים, ועכשיו יש חוב משמעותי למע"מ ולמס הכנסה. מה עושים?

הצעד הראשון הוא לברר את החוב האמיתי. לעיתים רשות המסים מנפיקה שומות על בסיס הערכות, והחוב האמיתי נמוך יותר. אחרי שמבינים את המספרים, אפשר לפנות להסדר. רשויות המס מעדיפות לקבל כסף בהסדר על פני הליכי גבייה ארוכים.

טיפ מהיר: במקביל להסדר, צריך להסדיר את הדיווחים השוטפים. אין טעם להסדיר חובות ישנים אם ממשיכים לצבור חדשים. לפעמים שינוי סטטוס יכול להיות חלק מהפתרון.

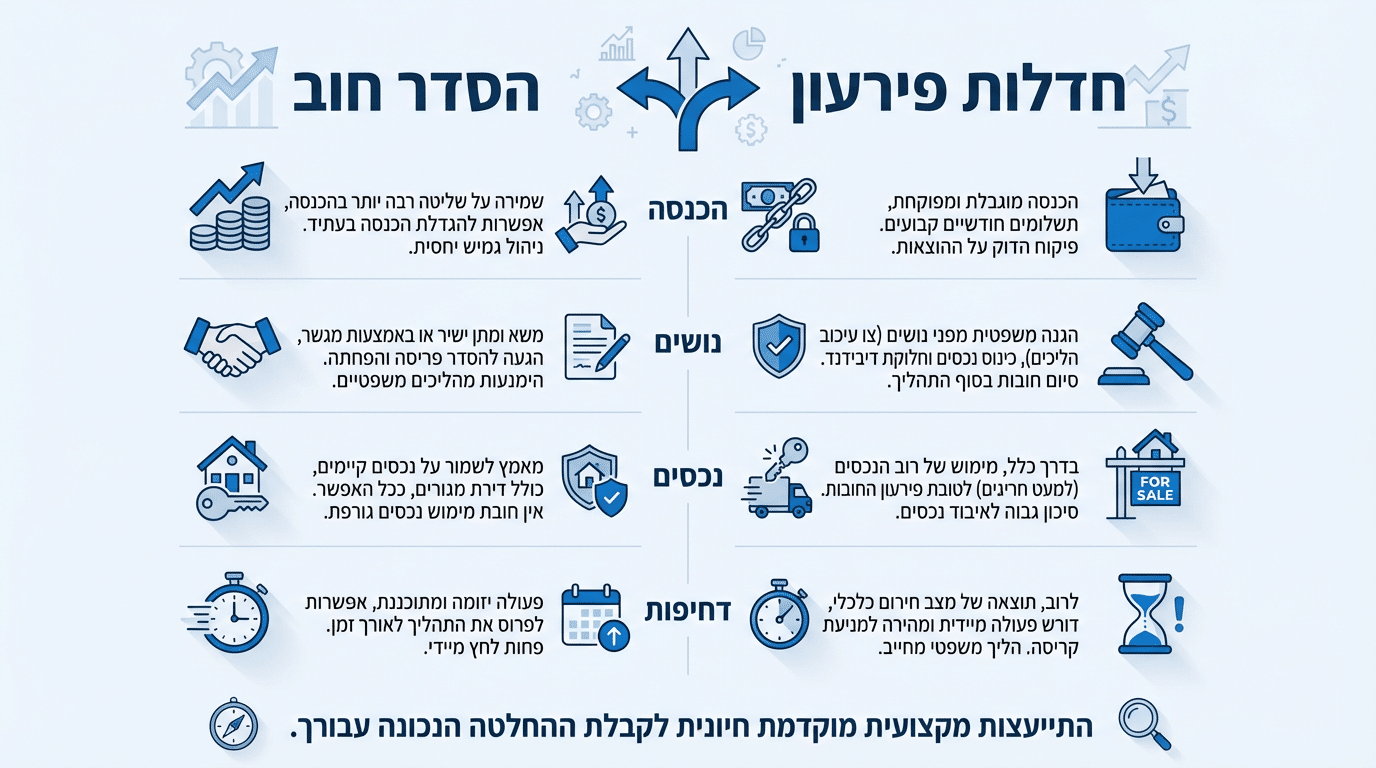

בדיקת התאמה: הסדר חוב או חדלות פירעון? – קבלו החלטה מושכלת

לא כל מצב של חובות דורש הליך משפטי מלא. לפעמים הסדר ישיר הוא הפתרון הנכון, ולפעמים חדלות פירעון היא הדרך היחידה קדימה.

| קריטריון | הסדר חוב מתאים כש… | חדלות פירעון מתאימה כש… |

|---|---|---|

| יכולת החזר | יש הכנסה יציבה שמאפשרת פריסה | אין יכולת לעמוד בתשלומים סבירים |

| מספר נושים | מעט נושים, קל לנהל מו"מ | הרבה נושים, מצב מורכב |

| נכסים | יש נכסים שרוצים לשמר | אין נכסים משמעותיים / מוכנים לוותר |

| דחיפות | אין לחץ מיידי של עיקולים | הליכי גבייה אגרסיביים כבר פועלים |

למה ליווי מקצועי משנה את התמונה לחלוטין?

ניסיון לעבור את התהליך לבד הוא אפשרי, אבל מסוכן. המערכת המשפטית והבירוקרטית מורכבת, והטעויות יכולות להיות יקרות. טופס שלא מולא נכון, מועד שפוספס, או הסדר שנחתם בתנאים לא טובים – כל אלה יכולים להחמיר את המצב.

עורך דין שמתמחה בחובות ובחדלות פירעון יודע לנווט במערכת, לזהות הזדמנויות, ולמנוע מלכודות. הוא יכול לנהל משא ומתן מול נושים, לייצג בבית משפט, ולבנות אסטרטגיה שמתאימה למצב הספציפי שלכם.

במלרס וויי מבינים את האתגרים הייחודיים של עסקים משפחתיים. הליווי כולל מיפוי מלא של המצב, בניית תוכנית פעולה, וליווי צמוד לאורך כל הדרך. מידע נוסף על הליווי המקצועי זמין בעורך דין הוצאה לפועל חדלות פירעון.

הצטרפו ליותר מ-500 עסקים משפחתיים שכבר יצאו מהמשבר

"ליווי מקצועי וצמוד לאורך כל הדרך. הצליחו להוריד את החוב שלנו ב-60% ולהחזיר אותנו לפסים" – משפחת כהן, תל אביב

שיקום כלכלי – התחלה חדשה אחרי החובות

היציאה מחובות היא לא הסוף, אלא התחלה חדשה. חלק מהליכי חדלות פירעון כולל הכשרה להתנהלות כלכלית נכונה. ההכשרות האלה מלמדות כלים פרקטיים לניהול תקציב, התמודדות עם לחצים כלכליים, ובניית יציבות לטווח ארוך.

אחרי סיום הליך בהצלחה, אפשר לחזור לפעילות עסקית. כן, יש תקופה שבה יותר קשה לקבל אשראי, אבל זה לא לנצח. אנשים רבים שעברו הליכי חדלות פירעון הצליחו לבנות עסקים חדשים ומשגשגים.

טיפ מהיר: המפתח הוא ללמוד מהניסיון. מה גרם למצב? אילו החלטות היו שגויות? מה אפשר לעשות אחרת בעתיד? התשובות לשאלות האלה הן הבסיס להתנהלות כלכלית בריאה יותר.

שאלות נפוצות – התשובות שאתם מחפשים

האם אפשר למחוק חובות מס?

▼

במסגרת הליך חדלות פירעון, חלק מחובות המס עשויים להימחק בסוף התהליך. עם זאת, יש סוגי חובות שלא ניתן למחוק (כמו חובות שנוצרו במרמה). בהסדר חוב רגיל, בדרך כלל לא מוחקים את הקרן, אלא מפחיתים ריביות וקנסות.

כמה זמן לוקח להשתחרר מחובות?

▼

הזמן תלוי במסלול שנבחר. הסדר חוב יכול להסתיים תוך חודשים ספורים. הליך חדלות פירעון לרוב נמשך 3-5 שנים, תלוי בגובה החוב וביכולת ההחזר. בשני המקרים, התחושה של שליטה חוזרת הרבה לפני סיום ההליך.

מה קורה לדירת המגורים בהליך חדלות פירעון?

▼

החוק מגן על דירת מגורים יחידה במידה מסוימת. יש מנגנונים שמאפשרים לשמור על הדירה גם בהליך, אבל זה תלוי בנסיבות הספציפיות ובגובה החוב. ייעוץ משפטי יכול לעזור להבין את האפשרויות.

האם אפשר להמשיך לעבוד כעצמאי במהלך ההליך?

▼

ברוב המקרים כן. ההליך לא בהכרח מונע פעילות עסקית, אם כי יש מגבלות מסוימות (למשל על לקיחת התחייבויות חדשות). חשוב לדווח על ההכנסות ולפעול בשקיפות מלאה מול הממונה.

מה ההבדל בין פשיטת רגל לחדלות פירעון?

▼

מבחינה מעשית, הם אותו דבר. "פשיטת רגל" היה השם הישן, ו"חדלות פירעון ושיקום כלכלי" הוא השם החדש לפי החוק מ-2019. ההליך החדש נחשב יותר ידידותי לחייבים ומתמקד בשיקום ולא רק בגבייה.

האם ייעוץ לחובות עולה כסף?

▼

פגישת ייעוץ ראשונית במלרס וויי נועדה למפות את המצב ולהבין את האפשרויות. העלות תלויה בהיקף הטיפול הנדרש. חשוב לזכור שהשקעה בייעוץ מקצועי יכולה לחסוך הרבה יותר בטעויות ובהחמרת המצב.

מרגישים שהמצב יוצא משליטה?

חובות של עסק משפחתי הם אתגר משמעותי, אבל הם לא גזר דין. עם הטיפול הנכון, בזמן הנכון, אפשר לצאת מהמצב ולבנות עתיד כלכלי יציב יותר.

זמן מוגבל: קבעו פגישת ייעוץ ראשונית וקבלו מיפוי מצב מלא ללא עלות

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.