חוב למס הכנסה יכול להפוך מבעיה קטנה לסיוט כלכלי תוך שבועות בודדים. תוספות פיגורים, ריביות וקנסות מצטברים במהירות, ועיקולים על חשבונות הבנק הם רק עניין של זמן. אבל יש דרך אחרת. הסדר תשלומים למס הכנסה מאפשר לכם לקחת שליטה על המצב, לפרוס את החוב לתשלומים נוחים, ולחזור לשגרה כלכלית בריאה. במדריך הזה תגלו בדיוק איך לעשות את זה נכון.

עודכן: 2025

מדריך מקצועי מאושר

מה תקבלו במדריך הזה?

הבנה מלאה של תהליך הסדר התשלומים

כלים מעשיים להגשת בקשה מצליחה

טיפים מקצועיים לחיסכון בכסף ובזמן

מניעת טעויות שעולות ביוקר

תוכן העניינים – לחצו לפתיחה+

מדוע נוצר חוב למס הכנסה בכלל?

חובות למס הכנסה נוצרים ממגוון סיבות, והסיבה הנפוצה ביותר היא פער בין המס ששולם במהלך השנה לבין החבות הסופית שנקבעת בשומה. כאשר הדוח השנתי מוגש ורשות המיסים מחשבת את המס הסופי, עשוי להיווצר הפרש משמעותי לתשלום.

סיבה נוספת היא אי-הגשת דוחות במועד. כשדוח לא מוגש, רשות המיסים רשאית להוציא שומה לפי מיטב השפיטה, ולעיתים שומה כזו גבוהה הרבה יותר מהחבות האמיתית.

האם חובות נוצרים רק כתוצאה מאי דיווח?

ממש לא. גם נישומים שמדווחים ומשלמים כסדרם עלולים למצוא את עצמם עם חוב. הנה דוגמאות מציאותיות:

- עצמאי ששילם מקדמות לפי הערכה נמוכה מדי

- שכיר עם הכנסות נוספות שלא נוכה מהן מס במקור

- חברה שצמחה והמקדמות לא עודכנו בהתאם

טיפ מהיר: היווצרות חוב אינה בהכרח "אשמה" שלכם. מה שקריטי הוא האופן שבו מטפלים בחוב כשהוא מתגלה – פעולה מהירה חוסכת אלפי שקלים.

מהו הסדר תשלומים למס הכנסה ומתי יש לפעול?

הסדר תשלומים מאפשר לפרוס את החוב ולשמור על יציבות כלכלית

הסדר תשלומים למס הכנסה הוא הסכם בין הנישום לרשות המיסים לפריסת חוב קיים לתשלומים חודשיים. במקום לשלם את מלוא הסכום בבת אחת, הנישום משלם סכום קבוע מדי חודש עד לסילוק מלא של החוב.

המועד הנכון לפעול: מיד עם היווצרות החוב או קבלת הדרישה הראשונה. פנייה יזומה מובילה לתנאים טובים יותר.

למה לא כדאי לחכות כשיש חוב פתוח?

כל יום שעובר מבלי לטפל בחוב מגדיל את הסכום הסופי. לחוב מס מתווספים באופן אוטומטי תוספות פיגורים, ריביות וקנסות. התוספות האלה יכולות להפוך חוב סביר לנטל כבד במיוחד.

הידעת?

המתנה ממושכת עלולה להוביל להפעלת הליכי גבייה ואכיפה: עיקולים על חשבונות בנק, עיקולי צד שלישי אצל לקוחות או מעסיקים, ואפילו עיקול מיטלטלין. פעולה מוקדמת מונעת את כל אלה.

למי מיועד הסדר תשלומים?

הסדר תשלומים מיועד לנישומים, יחידים וחברות כאחד, שצברו חוב למס הכנסה ומתקשים לפרוע אותו בתשלום אחד. אין דרישות סף מיוחדות לזכאות – כל מי שיש לו חוב פעיל יכול לפנות ולבקש.

כיצד מגישים בקשה להסדר תשלומים בפועל?

הגשת בקשה להסדר תשלומים דורשת הכנה מסודרת. הנה התהליך צעד אחר צעד:

- בררו את גובה החוב המדויק – האם מדובר בחוב שומה, במקדמות שלא שולמו, או בניכויים?

- הכינו הצעה ריאלית לפריסה – כמה אתם יכולים לשלם בכל חודש? מתי תרצו להתחיל?

- אספו את המסמכים הנדרשים – תדפיסי בנק, דוחות כספיים, הסברים

- פנו לרשות המיסים – אונליין או בהגעה למשרדי אמל"ח

אילו מסמכים כדאי לצרף לבקשה?

הכנה מסודרת של מסמכים מגדילה משמעותית את סיכויי האישור

המסמכים שתצרפו לבקשה יכולים להשפיע משמעותית על ההחלטה:

תדפיסי בנק 3-6 חודשים

הוכחת תזרים מזומנים מכל החשבונות הפעילים

דוחות כספיים / רווח והפסד

תמונת מצב עסקית לעצמאים ולחברות

תלושי שכר

הוכחת הכנסה שוטפת לשכירים

פירוט חובות אחרים

הלוואות, אשראי, חובות לגופים אחרים

הסבר כתוב קצר

הסבר הנסיבות – ממוקד, עובדתי

טיפ מהיר: פחות "סיפור" ויותר מספרים. הגורם המטפל צריך להבין במהירות מה המצב ומה אתם יכולים לעמוד בו.

דרכי פנייה לרשות המיסים

ישנן מספר דרכים לפנות לרשות המיסים:

- פנייה למשרדי אמל"ח – במחלקות גבייה אין צורך בזימון תור מראש

- פנייה מקוונת דרך אתר רשות המיסים

מתי כדאי להיעזר בליווי מקצועי?

במקרים מורכבים, התייעצות עם יועץ מס או רואה חשבון יכולה לעשות את ההבדל:

- כשהחוב גבוה במיוחד

- כשיש מחלוקת על עצם החיוב

- כשכבר הופעלו הליכי גבייה

- כשיש חובות לגופים נוספים במקביל

מהם התנאים והגמישות בפריסת החוב?

תנאי הפריסה נקבעים באופן פרטני לכל מקרה. הגורמים המשפיעים כוללים:

- גובה החוב

- סוג החוב

- היסטוריית התשלומים של הנישום

- יכולת ההחזר המוצגת

הידעת?

במקרים מסוימים ייתכן שתתאפשר הפחתה של תוספות פיגורים, ריביות וקנסות כחלק מההסדר. גורמים שיכולים להשפיע לטובה: תשלום מהיר של חלק משמעותי מהחוב, היסטוריית תשלומים תקינה, ונסיבות מיוחדות.

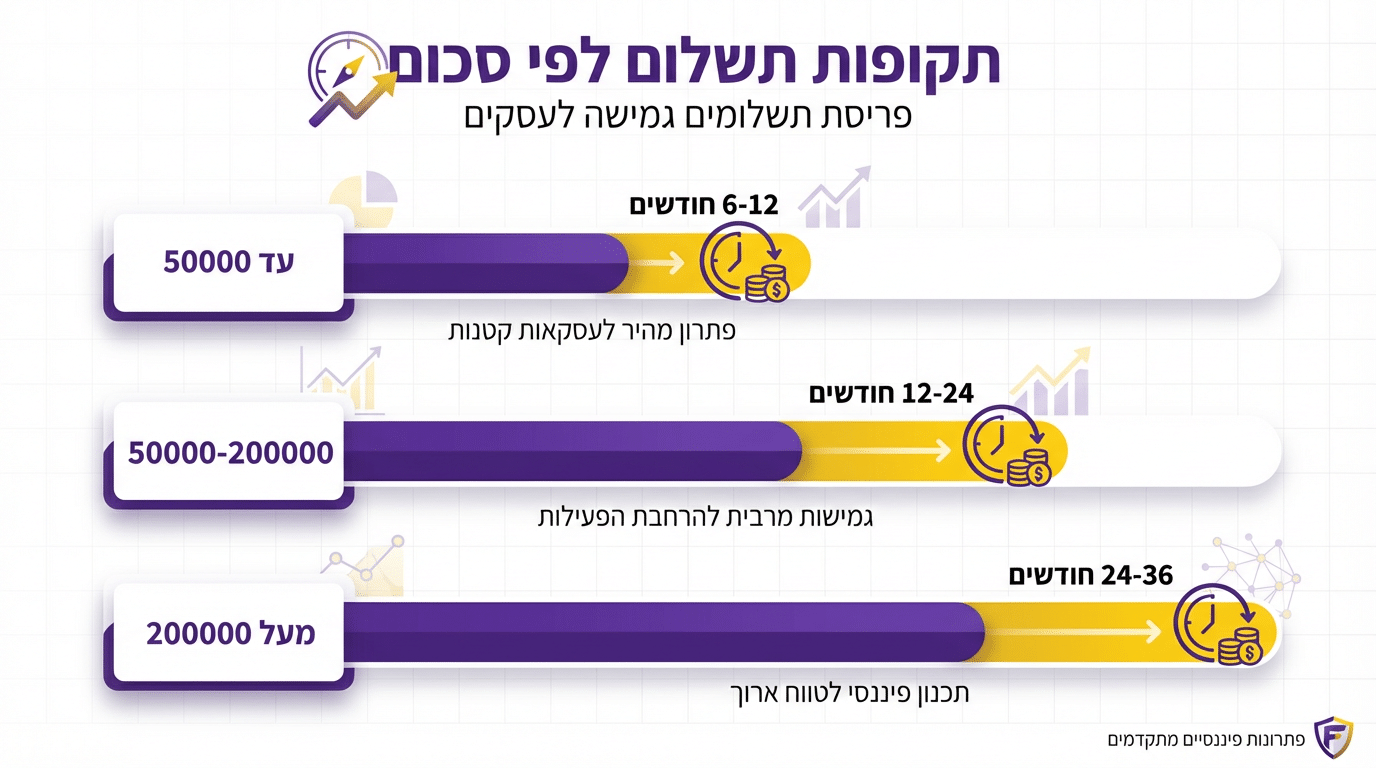

מה תקופות הפריסה האופייניות?

עד 50,000 ש"ח

6-12 חודשים

פריסה קצרה יחסית

50-200 אלף ש"ח

12-24 חודשים

תלוי ביכולת החזר

מעל 200,000 ש"ח

24-36+ חודשים

עשוי לדרוש אישור בכיר

האם הסדר תשלומים עוצר הליכי גבייה ועיקולים?

זו שאלה קריטית. אישור הסדר תשלומים עשוי להוביל לעיכוב הליכי גבייה ואכיפה, כולל עיקולים, אך זה אינו אוטומטי.

חשוב להבין: עצם הגשת בקשה להסדר לא עוצרת הליכים באופן אוטומטי. רק אחרי שההסדר מאושר בפועל, ורק אם זה נקבע כחלק מתנאיו, יעוכבו ההליכים. לכן חיוני לוודא בכתב מה בדיוק הוסכם.

מה קורה אם לא עומדים בהסדר?

אי עמידה בהסדר היא מצב שכדאי מאוד להימנע ממנו. פספוס תשלום עלול להוביל לביטול ההסדר כולו, והחוב חוזר למסלול גבייה רגיל.

טיפ מהיר: אם אתם צופים קושי לעמוד בתשלום מסוים, פנו לרשות המיסים מראש. פנייה יזומה לפני מועד התשלום טובה בהרבה מפספוס ושתיקה.

חמש טעויות נפוצות בטיפול בחוב למס הכנסה

הימנעו מטעויות אלו כדי לחסוך כסף וכאב ראש

1. התעלמות מדרישות תשלום

כל דרישה שלא מטופלת מחמירה את המצב. תוספות פיגורים נצברות, והליכי גבייה מתקדמים.

2. הגשת בקשה ללא מסמכים תומכים

בקשה "ריקה" חוזרת להשלמות ומאריכה את הטיפול. הכינו את כל המסמכים מראש.

3. הצעת סכום תשלום לא ריאלי

הצעה נמוכה מדי תידחה, הצעה גבוהה מדי תוביל לקושי לעמוד בה. היו כנים.

4. הנחה שהגשת בקשה עוצרת הליכים

רק אישור מפורש של הסדר יעצור הליכים. אל תניחו הנחות.

5. אי תיעוד

כל פנייה, מסמך ושיחה צריכים להיות מתועדים. תיעוד מגן עליכם.

שאלות נפוצות על הסדר תשלומים למס הכנסה

האם כל חוב ניתן לפרוס לתשלומים?

באופן עקרוני, כן. רוב סוגי החובות למס הכנסה ניתנים לפריסה. עם זאת, התנאים והאפשרויות משתנים בהתאם לסוג החוב, גובהו, והיסטוריית הנישום.

כמה זמן לוקח לקבל אישור להסדר?

אין זמן אחיד וזה תלוי בעומס, בסוג החוב ובשלמות המסמכים. בקשה מסודרת עם כל המסמכים הנדרשים מקצרת משמעותית את זמן הטיפול.

האם אפשר לשנות הסדר קיים?

כן, ניתן לפנות בבקשה לשינוי הסדר אם השתנו הנסיבות. עדיף לפנות מוקדם ככל האפשר, לפני שמתרחש פספוס בתשלום.

מה עדיף: הלוואה בנקאית או הסדר מול רשות המיסים?

התשובה תלויה בתנאי ההלוואה מול תנאי ההסדר. לעיתים הלוואה בריבית נמוכה עדיפה, ולעיתים הסדר עם הרשות כדאי יותר. כדאי לחשב את שתי האפשרויות.

האם יש מינימום לסכום התשלום החודשי?

אין נוסחה קבועה. הסכום נקבע בהתאם ליכולת ההחזר ולגובה החוב. ההצעה צריכה להיות ריאלית ולאפשר סילוק החוב בתקופה סבירה.

מה קורה אחרי שההסדר מסתיים?

לאחר סילוק מלא של החוב במסגרת ההסדר, התיק נסגר. חשוב לוודא שאתם מקבלים אישור בכתב על סיום ההסדר וסילוק החוב.

איך להתחיל לטפל בחוב עוד היום?

התמודדות עם חוב למס הכנסה אינה צריכה להיות מורכבת. הצעד הראשון הוא לברר את המצב המדויק באזור האישי באתר רשות המיסים.

הצעד השני הוא להכין הצעה ריאלית לפריסה, עם כל המסמכים התומכים. וכשהכל מוכן – לפנות לרשות המיסים מוקדם ככל האפשר.

מוכנים לקחת שליטה על המצב?

פעלו עכשיו – כל יום של המתנה עולה כסף

ללא התחייבות – שיחה ראשונה חינם

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.