קיבלתם מכתב מרשות האכיפה והגבייה והלב צנח לרגע? אתם בדיוק במקום הנכון. אלפי אנשים בישראל מתמודדים מדי יום עם חוב הוצאה לפועל, ורבים מהם מרגישים אבודים מול המערכת הבירוקרטית. החדשות הטובות: יש דרכים ברורות לפעול, והמדריך הזה יעזור לכם להתמודד עם הוצל"פ בצורה נכונה, צעד אחר צעד, בלי פאניקה ובלי טעויות מיותרות.

עודכן לשנת 2025

מבוסס על מידע רשמי

מה תקבלו במדריך הזה:

- 1. הבנה מלאה של מערכת ההוצאה לפועל וכיצד היא עובדת

- 2. צעדים מעשיים להתמודדות מיידית עם אזהרה

- 3. אפשרויות תשלום והסדרים שיכולים להקל עליכם

- 4. טעויות קריטיות שחייבים להימנע מהן

- 5. פתרונות מותאמים אישית למצב שלכם

תוכן עניינים – לחצו לפתיחה

למה בכלל נפתח תיק הוצאה לפועל נגדי?

מערכת ההוצאה לפועל היא הזרוע של המדינה שתפקידה לאכוף פסקי דין, שטרות והתחייבויות כספיות. כשמישהו חייב לכם כסף ולא משלם, אתם יכולים לפנות לשם כדי לגבות את החוב. אותו דבר קורה בכיוון ההפוך – אם יש נגדכם פסק דין או שיק שחזר, הצד השני יכול לפתוח תיק נגדכם.

סוגי החובות הנפוצים שמובילים לתיק הוצל"פ:

- צ'קים שחזרו – מהסיבות הנפוצות ביותר לפתיחת תיק

- הלוואות שלא נפרעו במועד

- דמי מזונות שלא שולמו

- חובות לספקים או נותני שירותים

- פסקי דין כספיים מבתי משפט

הידעת? לפי נתוני רשות האכיפה והגבייה, מאות אלפי תיקים חדשים נפתחים בישראל מדי שנה. אתם לא לבד בזה, ויש פתרונות לכל מצב.

מה קורה ברגע שנפתח תיק – ולמה חשוב להגיב מהר?

ברגע שנפתח תיק הוצאה לפועל, נשלחת אליכם אזהרה רשמית. זו לא סתם הודעה – זו התחלה של שעון שמתקתק. לפי המידע הרשמי של רשות האכיפה והגבייה, לאחר קבלת האזהרה ולאחר פרק זמן הקבוע בחוק, ניתן להתחיל בהליכי גבייה.

התעלמות מהאזהרה היא הטעות הגדולה ביותר שאפשר לעשות. היא לא תגרום לבעיה להיעלם, אלא רק להחמיר אותה משמעותית.

תרחיש נפוץ: קיבלתי אזהרה ואני לא יודע מאיפה להתחיל

הרגע הראשון אחרי קבלת האזהרה יכול להיות מבלבל. הנה מה שצריך לעשות מיד:

- קראו את המסמך בקפידה – זהו את מספר התיק, שם הזוכה, וסכום החוב

- בדקו האם אתם מכירים את החוב – ומבינים ממה הוא נובע

- רשמו את התאריך – שבו קיבלתם את האזהרה, כי הזמנים חשובים מאוד

- שמרו כל מסמך – אל תזרקו שום נייר, הכל יכול להיות רלוונטי

טיפ מהיר: צלמו את האזהרה ושמרו עותק דיגיטלי. מסמכים נוטים ללכת לאיבוד ברגעים הכי קריטיים.

האם החוב הזה בכלל שלי? טעויות שקורות יותר ממה שחושבים

לא כל תיק שנפתח הוא בהכרח מוצדק. לפעמים יש טעויות בזיהוי, לפעמים החוב כבר שולם, ולפעמים יש מחלוקת לגיטימית על עצם קיומו.

אם קיבלתם אזהרה על שטר חוב או שיק שאתם טוענים שלא חתמתם עליו, או שהתמורה בגינו לא התקבלה, יש לכם זכות להגיש התנגדות לביצוע שטר. לפי אתר רשות האכיפה והגבייה, ניתן להגיש התנגדות לחוב כולו או חלקו בתיקי שטרות.

הידעת? הסטטיסטיקה מראה שאחוז לא מבוטל מתיקי ההוצאה לפועל נסגרים בעקבות התנגדויות מוצדקות. אל תוותרו על הזכות הזו אם יש לכם טענה לגיטימית.

לא בטוחים אם החוב מוצדק? רוצים לדעת מה האפשרויות שלכם?

השוואה: מה ההבדל בין תשלום מלא, צו תשלומים ואיחוד תיקים?

הבחירה בין האפשרויות תלויה במצב הכלכלי שלכם ובמספר התיקים שיש לכם. צו תשלומים מתאים למי שיכול לעמוד בתשלום חודשי קבוע, בעוד שאיחוד תיקים מתאים יותר למי שמתמודד עם מספר חובות במקביל.

איך מגישים בקשה לצו תשלומים שיש לה סיכוי להתקבל?

הגשת בקשה לצו תשלומים היא לא רק מילוי טופס. צריך להציג תמונה כלכלית אמינה ומלאה. הרשם יבדוק את ההכנסות שלכם, ההוצאות הקבועות, מספר הנפשות במשק הבית, והתחייבויות נוספות.

הסוד להצלחה בבקשה לצו תשלומים:

ככל שהתמונה שתציגו תהיה ברורה ומגובה במסמכים, כך הסיכוי לאישור עולה. לפי ההנחיות הרשמיות, מי שעומד בצו תשלומים יכול להיות מוכר כ"חייב משלם" ולזכות בעיכוב או ביטול של הליכים מסוימים.

טיפ מהיר: הכינו תיק מסודר עם כל המסמכים לפני שאתם פונים. רשם ההוצאה לפועל רואה מאות בקשות – בקשה מסודרת ומקצועית בולטת לטובה.

מהם הליכי הגבייה שיכולים להיות מופעלים נגדי?

כשלא מגיבים לאזהרה או לא עומדים בהסדר, המערכת יכולה להפעיל כלים משמעותיים:

- • עיקול חשבון בנק – מגביל את הגישה לכספים שלכם

- • עיקול משכורת – ניכוי ישיר מהשכר

- • עיקול מיטלטלין – תפיסת רכוש מהבית

- • עיכוב יציאה מהארץ – הגבלה על נסיעות לחו"ל

- • הגבלת רישיון נהיגה – במקרים מסוימים

כל אלה הם כלים לחץ שנועדו לזרז את התשלום, אך ניתן לבקש הקפאת הליכי הוצל"פ או צמצום שלהם בנסיבות מסוימות.

עיקלו לי את החשבון – מה עושים עכשיו?

עיקול חשבון בנק הוא אחד ההליכים הכואבים ביותר כי הוא פוגע ביכולת לתפקד ביום-יום. אם הוטל עליכם עיקול, הצעד הראשון הוא לבדוק בדיוק מה הוטל ועל איזה סכום.

הידעת? יש מצבים שבהם ניתן לבקש שחרור חלקי של כספים, למשל כשמדובר בקצבאות מוגנות או בסכום הדרוש לקיום בסיסי. בקשה לעיכוב הליכים יכולה לעצור זמנית את ההליכים, במיוחד אם מציגים תוכנית הסדר ריאלית.

מתי כדאי לשקול הכרזה כ"חייב מוגבל באמצעים"?

הסטטוס של חייב מוגבל באמצעים מיועד למי שלא יכול לפרוע את חובותיו בזמן סביר. מדובר במסלול שמגן על החייב מפני הליכי גבייה אגרסיביים, אך כרוך בהגבלות משמעותיות.

לפי רשות האכיפה והגבייה, ניתן לבצע בדיקה במרשם חייבים מוגבלים באמצעים כדי להבין את המשמעות המלאה. זו אפשרות שמתאימה למי שנמצא במצב כלכלי קשה באמת, ולא כפתרון נוח לטווח קצר.

מעל 10,000 לקוחות כבר קיבלו ליווי מקצועי והצליחו לצאת מהבוץ

הצטרפו גם אתם למי שלקח שליטה על המצב הכלכלי שלו

טעויות נפוצות שמחמירות את המצב

טעות מספר 1: התעלמות

הטעות הראשונה והנפוצה ביותר. אנשים רבים חושבים שאם לא יגיבו, הבעיה תיעלם. בפועל, ההתעלמות רק מאפשרת להליכי הגבייה להתקדם ולהחמיר.

טעות מספר 2: תשלום חלקי בלי תיאום

לפעמים אנשים משלמים סכום מסוים ישירות לזוכה בלי לוודא שהתשלום נרשם בתיק, ואז נשארת יתרה פתוחה שממשיכה לצבור ריבית.

טעות מספר 3: הגשת בקשות ללא מסמכים

הגשת בקשות ללא מסמכים מתאימים מובילה לדחייה ולבזבוז זמן יקר. הרשם צריך לראות תמונה מלאה כדי לקבל החלטה.

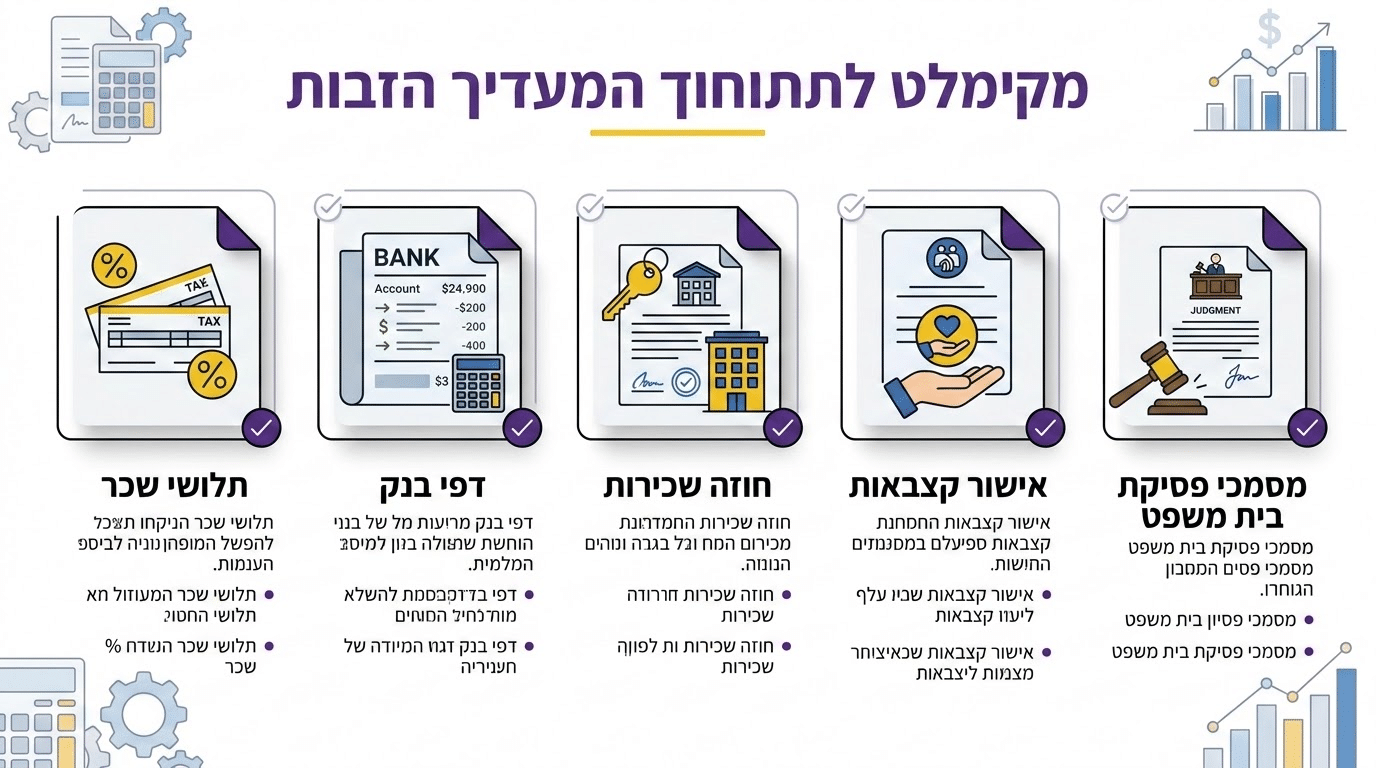

מיפוי מצב: אילו מסמכים כדאי לאסוף לפני כל פנייה?

טיפ מהיר: איסוף המסמכים מראש חוסך זמן ומגדיל את הסיכוי שהבקשה שלכם תטופל ביעילות. אל תמתינו לרגע האחרון – התארגנות מוקדמת היא חצי מההצלחה.

איך נראה הליך איחוד תיקים ולמי הוא מתאים?

איחוד תיקים הוא פתרון למי שיש לו מספר תיקי הוצאה לפועל פתוחים. במקום להתמודד עם כל זוכה בנפרד, מאחדים את כל התיקים לתיק אחד עם תשלום חודשי מרוכז.

היתרונות של איחוד תיקים:

- פשטות ניהולית – תשלום אחד במקום רבים

- הקלה בלחץ היומיומי

- מסלול ברור לסיום כל החובות

החיסרון הוא שהליך האיחוד כרוך בהגבלות, כולל רישום במרשם חייבים מוגבלים. זה מסלול שמתאים למי שרוצה לצאת מהבלאגן ומוכן לקבל את ההגבלות הנלוות.

ליווי מקצועי: מתי זה הופך להכרחי?

לא כל מקרה דורש ליווי מקצועי, אך יש מצבים שבהם זה הופך להכרחי:

- ✓ כשיש מספר תיקים פתוחים במקביל

- ✓ כשהסכומים משמעותיים

- ✓ כשיש מחלוקת על עצם החוב

- ✓ כשההליכים הפכו מורכבים

מי שמכיר את המערכת יודע לנווט בה ביעילות, להגיש את הבקשות הנכונות בזמן הנכון, ולהימנע מטעויות יקרות.

הידעת? הצוות של מלרס וויי מתמחה בליווי אנשים שמתמודדים עם הוצאה לפועל. הגישה מתחילה בהבנת המצב המלא ובניית תוכנית פעולה מותאמת אישית.

שאלות נפוצות בנושא הוצאה לפועל

האם אפשר לבטל עיקול שכבר הוטל?

כן, ניתן להגיש בקשה לביטול או צמצום עיקול. הסיכוי לאישור תלוי בנסיבות – אם מדובר בכספים מוגנים, בפגיעה בקיום בסיסי, או אם הוגש הסדר תשלומים ריאלי. חשוב להגיש את הבקשה מהר ככל האפשר.

כמה זמן יש לי להגיב לאזהרה?

הזמנים משתנים לפי סוג התיק, אך בדרך כלל מדובר בימים ספורים עד שבועות. התאריך המדויק מופיע באזהרה עצמה. מומלץ לפעול מיד ולא לחכות לרגע האחרון.

מה קורה אם אני לא יכול לשלם בכלל?

יש מסלולים גם למי שנמצא במצב כלכלי קשה. איחוד תיקים, הכרזה כחייב מוגבל באמצעים, או הליכי חדלות פירעון הם אפשרויות שכדאי לבדוק. כל מקרה נבחן לגופו.

האם תיק הוצאה לפועל פוגע ביכולת לקחת משכנתא?

כן, תיקים פתוחים בהוצאה לפועל משפיעים על הדירוג הפיננסי ויכולים להקשות על קבלת אשראי. זו סיבה נוספת לטפל בתיקים ולסגור אותם בהקדם האפשרי.

האם אפשר לסגור תיק אחרי שהחוב שולם?

בהחלט. אחרי תשלום מלא של החוב, יש להגיש בקשה לסגירת התיק. חשוב לקבל אישור רשמי על הסגירה ולשמור אותו.

מה ההבדל בין הוצאה לפועל לחדלות פירעון?

הוצאה לפועל היא מערכת גבייה של חובות ספציפיים. חדלות פירעון הוא הליך כולל שמטפל בכל החובות של אדם ומאפשר שיקום כלכלי מקיף. הליך חדלות פירעון רלוונטי למי שלא יכול לעמוד בחובותיו באופן כללי.

רוצים להתחיל לפעול עכשיו?

התמודדות עם חוב הוצאה לפועל היא לא משהו שצריך לעשות לבד. בין אם אתם בתחילת הדרך עם אזהרה ראשונה, או שאתם כבר בעומק הליכי גבייה – יש פתרונות.

זמן מוגבל: ייעוץ ראשוני ללא עלות למי שפונה השבוע

צרו קשר עכשיו וקבלו תמונה ברורה

תשלום מאובטח | שיחה חסויה | ללא התחייבות

אודות הכותב

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.