אתם עובדים קשה, המשכורת נכנסת בזמן, ובכל זאת בסוף החודש אתם תוהים לאן נעלם הכסף? אתם לא לבד. אלפי משפחות בישראל מרגישות בדיוק אותו דבר. החדשות הטובות? יש שיטה פשוטה שמשנה את כללי המשחק לחלוטין – ותוך דקות תדעו בדיוק איך ליישם אותה.

|

מעל 10,000+ קוראים יישמו את השיטה בהצלחה

|

עודכן: 2025

מה תקבלו במדריך הזה:

- 1. שליטה מוחלטת על התקציב המשפחתי – בלי להרגיש מוגבלים

- 2. נוסחה פשוטה שעובדת לכל רמת הכנסה

- 3. שקט נפשי וביטחון כלכלי לטווח ארוך

- 4. כלים מעשיים ליישום מיידי – כבר מהיום

למה חשוב לנהל את התקציב המשפחתי בתקופה הזו?

יוקר המחיה בישראל ממשיך לאתגר משפחות רבות. בין עליית מחירי הדיור, התייקרות המזון והוצאות בלתי צפויות, קל לאבד שליטה על הכסף שנכנס ויוצא מהחשבון. בלי מסגרת ברורה, ההוצאות נוטות לזלוג והחיסכון נדחק הצידה.

ניהול תקציב משפחתי אינו רק כלי לשרוד את החודש. זו דרך לקבל החלטות מושכלות שמובילות ליציבות כלכלית, לצמיחה ולעמידה ביעדים שחשובים לכם באמת. כאן נכנס לתמונה כלל 50-30-20 בתקציב, שמציע חלוקת תקציב אופטימלית פשוטה ומעשית.

טיפ מהיר: היופי של המודל הזה הוא שהוא לא נוקשה. אפשר להתאים אותו למצבים שונים בחיים, ובכל זאת הוא מספק מסגרת בסיסית שמונעת כאוס.

מה זה בעצם כלל 50-30-20 ואיך הוא הופך אתכם למנצחים?

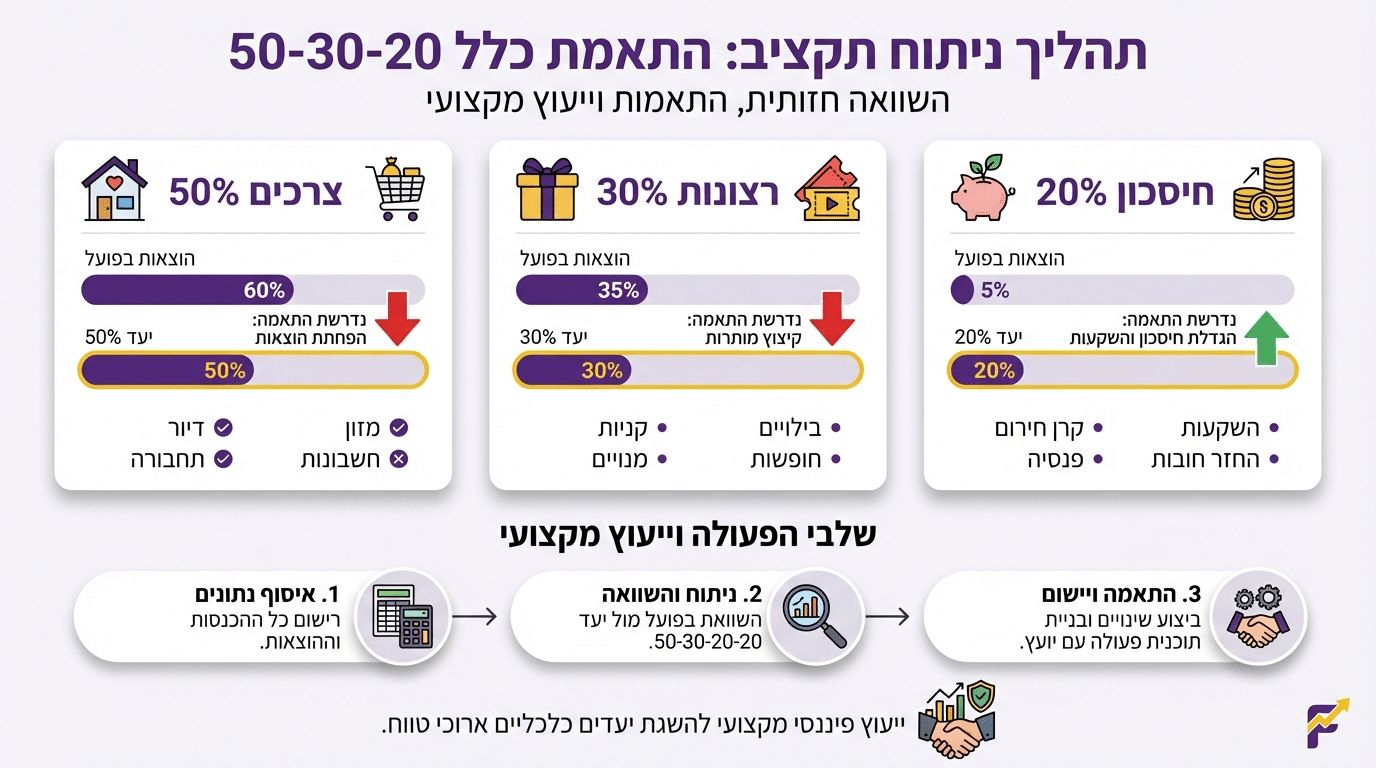

הרעיון פשוט להפליא: מחלקים את ההכנסה החודשית נטו לשלושה חלקים. חמישים אחוז הולכים לצרכים, שלושים אחוז לרצונות, ועשרים אחוז לחיסכון או להחזר חובות. זהו כלל אצבע שנועד ליצור איזון בריא בין ההווה לעתיד.

למה דווקא האחוזים האלה? הם מבוססים על הנחה שמשפחה ממוצעת יכולה לתפקד כשמחצית מההכנסה מכסה את הבסיס, שליש משמש להנאה ואיכות חיים, וחמישית נצברת לביטחון עתידי.

איך מחשבים את הבסיס: נטו או ברוטו?

שאלה שעולה הרבה היא האם לחשב לפי המשכורת ברוטו או נטו. התשובה ברורה: כמעט תמיד לפי נטו. זה הסכום שבאמת נכנס לחשבון ושממנו משלמים את ההוצאות.

מה עושים עם בונוסים והחזרים?

כשמגיע בונוס או החזר מס, הפיתוי הוא להגדיל מיד את הרצונות. עדיף לפעול אחרת: לחלק את הסכום הנוסף לפי יעד מוגדר מראש, למשל להפנות אותו לקרן חירום או להאצת החזר חוב.

הידעת? לפי נתוני בנק ישראל, משפחות שמנהלות תקציב מסודר חוסכות בממוצע 23% יותר מאלו שלא מנהלות כלל!

הצרכים: מה באמת נכנס בחמישים האחוז?

קטגוריית הצרכים כוללת הוצאות שחייבים לשלם כדי לתפקד. דיור עומד בראש, בין אם מדובר בשכר דירה או החזר משכנתא. אחריו באים חשבונות חיוניים כמו חשמל, מים, גז ואינטרנט בסיסי.

כשהצרכים בולעים יותר מחמישים אחוז

במציאות הישראלית, הרבה משפחות מגלות שהדיור לבדו מתקרב לחמישים אחוז מההכנסה. זה מצב נפוץ ולא צריך להתייאש ממנו. הפתרון הוא לעדכן את הכלל למציאות: להעלות זמנית את אחוז הצרכים ולהקטין את הרצונות או החיסכון.

טיפ מהיר: החשוב הוא לעשות את זה עם תוכנית יציאה. להגדיר תאריך יעד ולחשוב על צעדים להורדת הצרכים בהדרגה.

רוצים עזרה בבניית התקציב? לחצו כאן

הרצונות: איפה הכיף ואיפה הבעיה?

שלושים האחוזים לרצונות נועדו להוצאות שמשפרות את איכות החיים אך אינן חיוניות. בילויים, מסעדות, חופשות, תחביבים, מנויים לסטרימינג, קניות שאינן הכרחיות. זו הקטגוריה שמאפשרת ליהנות מהחיים ולא להרגיש בדיאטה מתמדת.

הבעיה הנפוצה היא מה שאפשר לקרוא לו "רצונות מחויבים". מנויים קטנים, התחייבויות חודשיות, דברים שנרשמנו אליהם פעם ושכחנו. הם מצטברים בשקט ובולעים חלק גדול מהתקציב.

טעות נפוצה: לטשטש את הגבול בין צרכים לרצונות

הרבה אנשים מסווגים רצונות כצרכים כדי להרגיש בסדר עם ההוצאה. ארוחה במסעדה פעם בשבוע היא לא צורך, גם אם זה מרגיש ככה. ההבחנה הכנה הזו היא המפתח ליישום אמיתי של כלל 50-30-20.

עשרים האחוז: חיסכון, קרן חירום או החזר חובות?

החלק הזה מיועד לבניית העתיד הפיננסי. הוא כולל קרן חירום, חיסכון לפרישה, חיסכון ליעדים כמו דירה או לימודים, השקעות, וגם החזר חובות מעבר למינימום.

סדר העדיפויות המומלץ:

- כרית חירום בסיסית של כמה אלפי שקלים

- התמודדות עם חובות יקרים בריבית גבוהה

- הגדלת החיסכון וההשקעות לטווח ארוך

למה קרן חירום כל כך חשובה?

קרן חירום של שלושה עד שישה חודשי הוצאות היא ההגנה מפני אירועים בלתי צפויים. מכונית שמתקלקלת, הוצאה רפואית, אובדן עבודה זמני. בלי קרן כזו, אירוע בלתי צפוי מוביל לאשראי יקר ולספירלה של חובות.

הידעת? בנק ישראל מדגיש את החשיבות של כריות ורזרבות להתמודדות עם מצבי קיצון. העיקרון תקף גם לתקציב המשפחתי שלכם!

תרחיש מספרי: איך נראה תקציב 50-30-20 בפועל?

משפחה עם הכנסה נטו של שנים עשר אלף שקל בחודש תחלק כך:

האם הכלל מתאים למי שנמצא במינוס או עם חובות?

כן, אבל עם התאמות. מי שנמצא במינוס צריך קודם כל לעצור את הדימום, כלומר להגיע לאיזון תזרימי בסיסי. זה אומר צמצום חד ברצונות ולפעמים גם בצרכים.

חלוקה מוצעת למצב שיקום: 65% לצרכים, 15% לרצונות, 20% להחזר חוב ולבניית כרית חירום. זה לא נעים, אבל זה זמני ומוביל למקום טוב יותר.

איך ליישם את הכלל כשיש הכנסה משתנה?

עצמאים, אנשי מכירות עם עמלות, עובדים עונתיים, כולם מכירים את האתגר של הכנסה שמשתנה מחודש לחודש. הטעות הנפוצה היא לתקצב לפי חודש שיא ואז לקרוס בחודש חלש.

שיטת רצפה ותקרה

מגדירים מראש מה הסכום המינימלי הסביר שנכנס בחודש חלש. התקציב השוטף מבוסס על הרצפה הזו. כשמגיע חודש עם הכנסה גבוהה יותר, יש כללים קבועים לגבי מה עושים עם העודף.

טיפ מהיר: נהלו חשבון נפרד שמשמש לבלימת תנודתיות. העבירו אליו בחודשים טובים ומשכו ממנו בחודשים חלשים.

שלב ראשון ביישום: מיפוי הכנסות והוצאות

לפני שמתחילים לחלק, צריך לדעת מה המספרים. אוספים את כל הנתונים: תלושי שכר, דפי בנק, דפי אשראי, קבלות. ממיינים כל הוצאה לאחת משלוש הקטגוריות.

שלב שני: ניתוח והתאמה לכלל

אחרי המיפוי, משווים את ההוצאות בפועל לאחוזי הכלל. איפה יש סטייה? אם הצרכים גבוהים מדי, מחפשים דרכים לצמצם. אם הרצונות תופסים יותר משלושים אחוז, בודקים מה אפשר לוותר עליו.

אפשר לקרוא עוד על כיצד הכלל יכול לסייע בתכנון פיננסי בעת מצבי משבר ולראות איך להתאים אותו גם בתקופות מאתגרות.

שלב שלישי: מעקב ובקרה שוטפים

תקציב הוא לא משהו שעושים פעם אחת ושוכחים. צריך מעקב מתמיד. ההמלצה היא לעשות בדיקה חודשית קצרה ובדיקה רבעונית מעמיקה יותר.

העקרונות של הצבת מסגרות תקציב ומעקב שוטף דומים מאוד למתודולוגיה שמשמשת גם עסקים מצליחים.

הצטרפו ל-10,000+ שכבר מיישמים – התחילו עכשיו

מה מקבלים כשמיישמים את הכלל נכון?

ניהול תקציב לפי מסגרת ברורה מביא כמה יתרונות מעשיים:

- שקט נפשי: יודעים שיש מספיק לצרכים, שיש מקום להנאה, ושהעתיד לא מוזנח.

- יכולת קבלת החלטות: כשמגיעה הצעה לרכישה, יודעים מיד אם זה מתאים לתקציב.

- התקדמות ליעדים: החיסכון הקבוע מצטבר ומאפשר להגיע למטרות שנראו רחוקות.

ב-Mallers Way מבינים שניהול פיננסי נכון הוא חלק מאורח חיים מושכל. הגישה המעשית והפשוטה שמציע כלל 50-30-20 מתאימה לכל מי שרוצה לקחת אחריות על הכספים שלו.

טיפים מעשיים ליישום יומיומי

- התחילו בהדרגה – אל תצפו לשלמות מהיום הראשון. להגיע לחלוקה מושלמת ייקח כמה חודשים של התאמות.

- הכניסו את החיסכון לאוטומציה – הגדירו העברה קבועה ביום שאחרי קבלת המשכורת לחשבון חיסכון נפרד.

- שתפו את בני המשפחה – ניהול תקציב משפחתי הוא מאמץ משותף. כשכולם מחויבים, הסיכוי להצלחה גדל.

- חגגו הצלחות קטנות – סיימתם חודש בתוך המסגרת? תנו לעצמכם הכרה!

שאלות נפוצות

מוכנים להתחיל לנהל את התקציב אחרת?

כלל 50-30-20 הוא נקודת התחלה מצוינת. השאלה היא לא אם הכלל מושלם, אלא אם אתם מוכנים להתחיל.

זמן מוגבל: ייעוץ ראשוני ללא עלות

אודות הכותב

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.