האם אתם משלמים על דיור יותר ממה שצריך – ולא יודעים את זה? רוב משקי הבית בישראל מחשבים את תקציב הדיור שלהם בצורה שגויה, מתחייבים מעל ליכולתם האמיתית, ומגלים את הטעות רק כשהמינוס כבר קבוע. המדריך הזה נכתב כדי לשנות את זה – עם מסגרת החלטה פרקטית, מבוססת מציאות ומותאמת לחיים שלכם.

כלל ה-30% – האם הוא עדיין נכון ומתי הוא מסוכן?

נוסחה מדויקת לחישוב תקציב דיור לפי הפרופיל שלכם

סימנים ברורים שהדיור שלכם כבר גבוה מדי

השוואה בין שכירות למשכנתא – מה באמת כדאי לפי שכר?

טבלאות ותרחישים מחיים אמיתיים – לא רק תיאוריה

מה באמת נכנס בתוך "הוצאות דיור"?

טעות נפוצה היא לחשוב ש"הוצאת דיור" שווה לשכר דירה או להחזר משכנתא בלבד. בפועל, סעיף הדיור כולל גם ארנונה, ועד בית, חשמל, מים, גז, ביטוחים ולעיתים אינטרנט. דירה שנראית בתקציב לפי שכר הדירה עלולה להפוך ליקרה משמעותית כשמכניסים את כל ההוצאות הקבועות.

לפי עיריית תל אביב-יפו, הארנונה מוטלת על המחזיק בנכס – כלומר גם על שוכר – וזה מרכיב שלעיתים נשכח בחישוב תקציב שכר דירה. כשבוחנים דירה חדשה, חשוב לברר מראש את גובה הארנונה והוועד באותו בניין כדי למנוע פערים בלתי צפויים.

כמה מהשכר להוציא על שכר דירה בלבד?

לשכר הדירה עצמו, ללא חשבונות, עדיף ברוב המקרים לא לעבור את אזור השליש מההכנסה נטו. אם יש הלוואות, רכב במימון, ילדים או הכנסה לא יציבה, כדאי לרדת ל-25%–28%. כלל "השליש" שחוזר בשיח הצרכני הוא נקודת התחלה, לא מטרה.

הסיבה פשוטה: שכר דירה לבד לא מכסה את כל מה שצריך כדי לגור בנכס. ארנונה, ועד, חשבונות, ביטוח תכולה, תיווך, ערבויות ומעבר דירה יכולים להוסיף מאות עד אלפי שקלים בחודש. לכן נכון יותר לחשוב על "תקרת דיור כוללת" ולא על שכר דירה בלבד.

תרחיש: שכר נטו של 12,000 ש"ח – איך מחלקים?

נניח משק בית של אדם יחיד עם הכנסה נטו של 12,000 ש"ח בחודש, ללא הלוואות משמעותיות. תקציב דיור בריא ינוע סביב 3,000–3,600 ש"ח, מתוכם שכר דירה של כ-2,400–2,800 ש"ח, והשאר לארנונה, ועד וחשבונות.

לזוג עם הכנסה נטו משותפת של 22,000 ש"ח עם ילד אחד, יעד של 25%–28% נשמע שמרני אך מאפשר חיסכון, חינוך והוצאות בלתי צפויות – כלומר תקציב דיור כולל של כ-5,500–6,160 ש"ח. הדגש הוא על נטו, לא ברוטו, ועל חישוב כולל ולא רק על שורת השכירות.

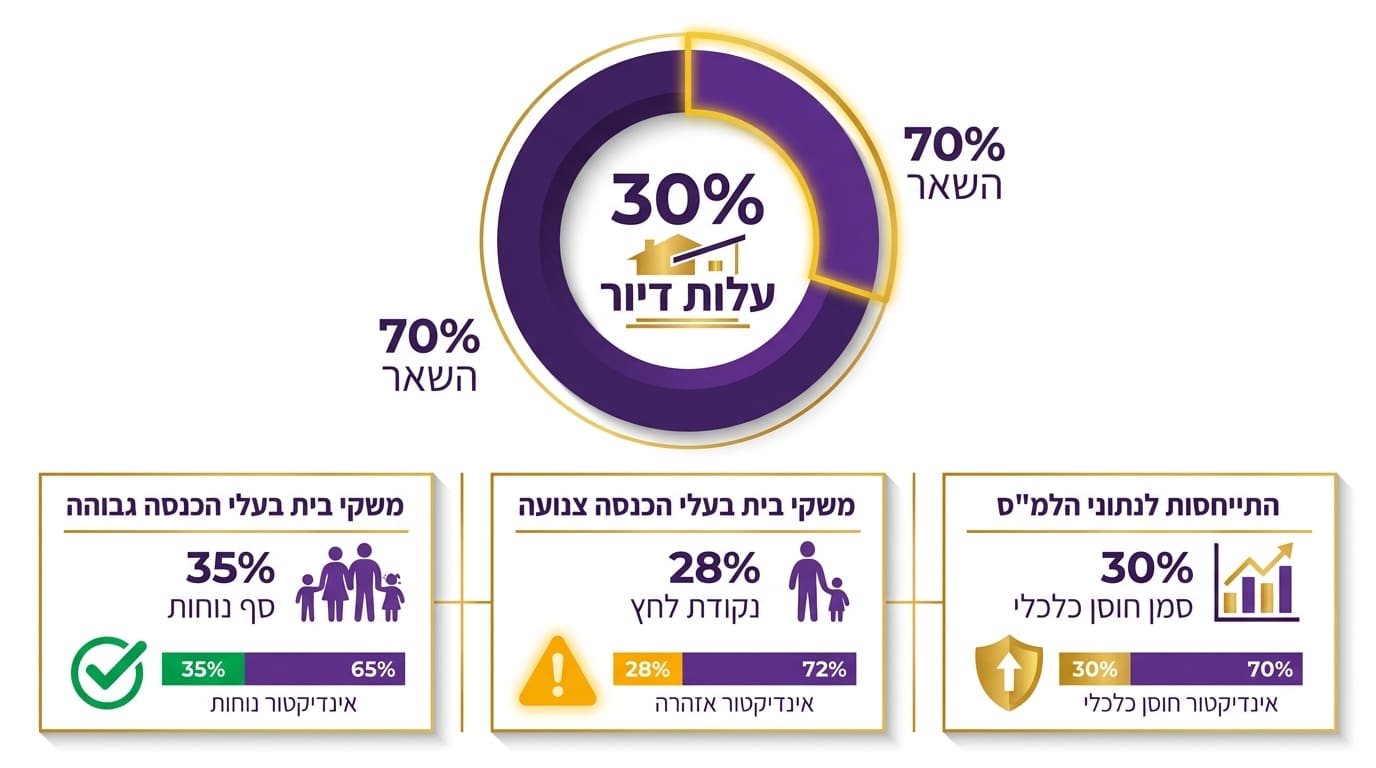

כלל ה-30% – האם הוא עדיין רלוונטי?

גישת ה-30% מההכנסה הפנויה היא נקודת ייחוס מקובלת, ובלמ"ס משתמשים בה כדי לאפיין משקי בית בלחץ דיור. אבל היא לא חוקית טבע. משק בית עם הכנסה גבוהה במיוחד יכול להחזיק 35% בלי לפגוע באיכות החיים, כי גם 65% הנותרים מספיקים בנדיבות.

משק בית עם הכנסה צנועה ילחץ כבר ב-28%, כי הסכום שנשאר אחרי דיור פשוט קטן מדי למחיה. השיטה הנכונה היא להסתכל על הסכום שנשאר, לא רק על האחוז שיוצא. ב-mallersway.com מדגישים תכנון שמותאם להכנסה הפנויה, לגודל המשפחה ולאזור המגורים, ולא רק לנוסחה אחת לכולם.

השוואה: שכירות מול משכנתא – איך בוחרים לפי השכר?

הבחירה בין שכירות לבעלות על דירה לא מסתכמת בהשוואת תשלום חודשי. בשכירות יש גמישות גבוהה והתחייבות קצרה, אך התשלום חשוף לעליות מחירים ולתחלופת בעלי בתים. במשכנתא יש יציבות לטווח ארוך אך גם עלויות נלוות: ביטוח חיים, ביטוח מבנה, אגרות, שמאי ועלויות עורך דין. לפי בנק ישראל, שקיפות בתהליך נטילת משכנתא קריטית לקבלת החלטה מושכלת.

מתי שכירות מתאימה יותר?

שכירות מתאימה כשנדרשת גמישות גאוגרפית, כשההכנסה עדיין לא יציבה, כשאין מספיק הון עצמי, או כשאופק המגורים בנכס הספציפי קצר מ-5–7 שנים.

מתי משכנתא מתאימה יותר?

משכנתא הגיונית כשיש הון עצמי מספק, יציבות תעסוקתית, אופק תכנון ארוך, ויכולת לעמוד בהחזר גם בתרחיש של עליית ריבית או ירידה זמנית בהכנסה.

כמה משכנתא אפשר – וכמה כדאי – לקחת לפי שכר?

אסור לבלבל בין מה שהמערכת תאשר לבין מה שבריא לחיים שלכם. רוב הבנקים יבחנו יחס החזר של עד כ-40%, אך ההמלצה הפרקטית היא לכוון להחזר חודשי של 25%–30% מההכנסה נטו. ככל שההכנסה תנודתית, יש ילדים, או שצפויות הוצאות חינוך גבוהות, נכון להישאר בקצה התחתון של הטווח.

החזר של 35% עשוי להיראות אפשרי בטבלה, אך משאיר מעט מאוד מקום לחיסכון, לתחזוקה לא צפויה ולשינויי ריבית. ב-mallersway.com פועלים בגישה של בניית "מבחן מאמץ אישי" – לבדוק איך התקציב מתנהג גם אם הריבית עולה ב-1.5% וגם אם הכנסה אחת יורדת ב-20%.

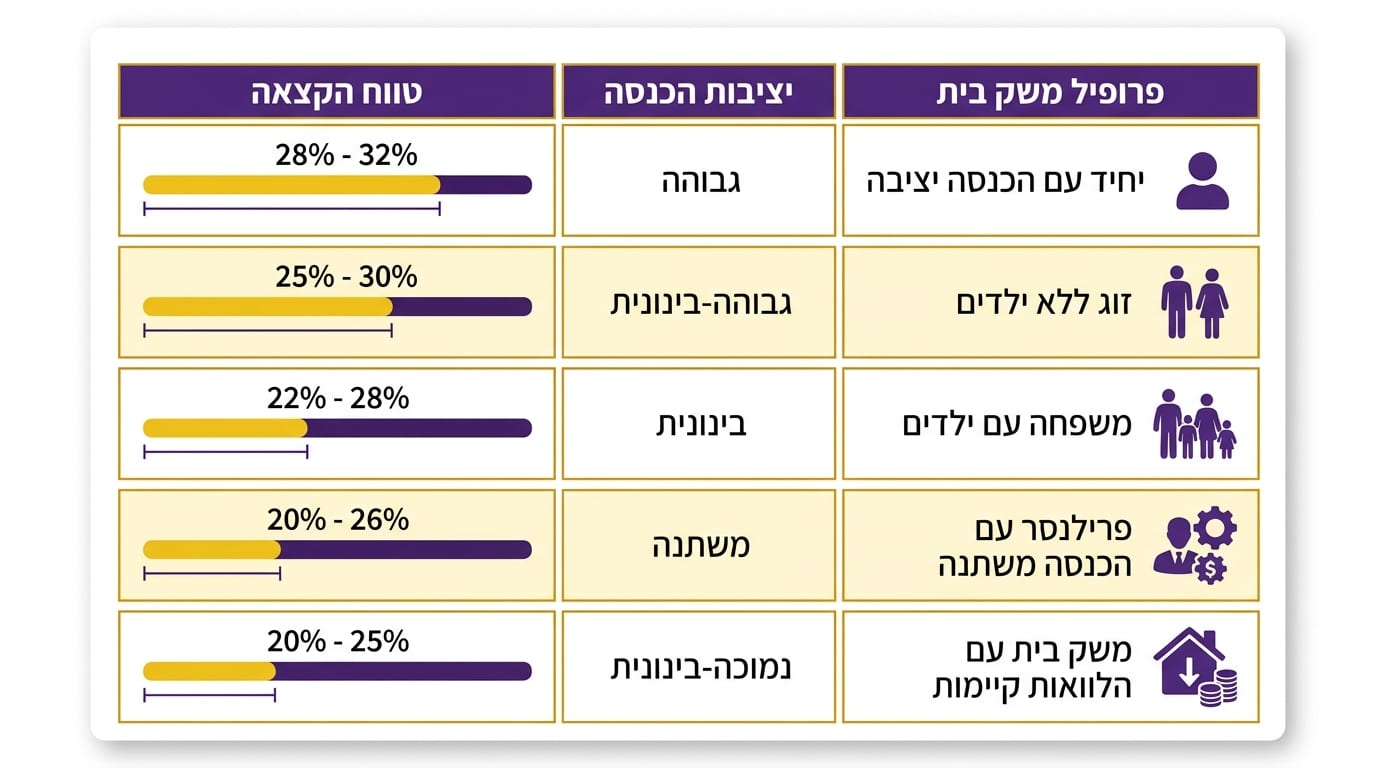

טבלה: יחס החזר מומלץ לפי פרופיל משק בית

| פרופיל | יעד דיור מהנטו | הערות |

|---|---|---|

| יחיד עם הכנסה יציבה | 28%–32% | פחות הוצאות משתנות, גמישות גבוהה |

| זוג ללא ילדים | 25%–30% | שתי הכנסות, אך לבדוק תרחיש של אחת בלבד |

| משפחה עם ילדים | 22%–28% | הוצאות חינוך, בריאות וחוגים |

| הכנסה תנודתית/עצמאי | 20%–26% | צורך בכרית מזומן רחבה יותר |

| חובות והלוואות קיימות | 20%–25% | סך ההתחייבויות לא יעבור 35% מהנטו |

טעות נפוצה: לחשב לפי ברוטו במקום נטו – הטעות שעולה ביוקר

אחת הטעויות הקלאסיות היא לקבוע אחוז דיור על בסיס שכר ברוטו. ברוטו הוא מספר תיאורטי – הוא לא מגיע לחשבון. נטו, אחרי מס הכנסה, ביטוח לאומי, מס בריאות והפרשות פנסיה, הוא הכסף האמיתי שיש לכם לחיות איתו.

30% מברוטו = 6,000 ש"ח לעומת 30% מנטו = 4,350 ש"ח

הפער: 1,650 ש"ח בחודש – ההבדל בין תקציב יציב לתקציב מתוח

איך מחשבים תקציב דיור צעד אחר צעד

נוסחת עבודה פשוטה: הכנסה נטו פנויה פחות התחייבויות קבועות, פחות הוצאות מחיה בסיסיות, פחות חיסכון חודשי מינימלי – שווה תקציב דיור מקסימלי ריאלי.

- נטו חודשי: 18,000 ש"ח

- החזרי הלוואות: 1,500 ש"ח

- מחיה בסיסית (מזון, תחבורה, חינוך, בריאות): 7,500 ש"ח

- חיסכון חודשי יעד: 1,800 ש"ח

- תקציב דיור מקסימלי: 7,200 ש"ח כולל כל ההוצאות

השיטה הזו עדיפה על אחוז שטוח כי היא מתחילה ממה שחשוב לכם לשמור עליו, לא ממה שאפשר לקחת.

בדיקות אדומות: מתי הדיור כבר גבוה מדי?

יש אינדיקציות שמסמנות שעלות הדיור חצתה את הקו, גם אם תיאורטית האחוז "בסדר". הכירו את סימני האזהרה הבאים:

- אתם נכנסים למינוס קבוע בסוף החודש

- אין שום חיסכון חודשי – אפילו לא סכום קטן

- הוצאה לא צפויה של 2,000 ש"ח גורמת ללחץ אמיתי

- אתם מתבססים על מסגרת אשראי כדי לסיים את החודש

- אתם דוחים תשלומים שוטפים

הוצאה על דיור צריכה לאפשר חיים, לא לחנוק אותם. ב-mallersway.com מתייחסים לסימנים האלה כנורות אזהרה שדורשות פעולה, לא כמצב שיש "להתרגל אליו".

הוצאות נלוות שאסור לשכוח במשכנתא

מעבר להחזר החודשי עצמו, יש שורה של עלויות שמלוות משכנתא ולעיתים נשכחות בתכנון. ביטוח חיים, ביטוח מבנה, עמלות פתיחת תיק, שמאי, רישום משכנתא, עורך דין ולעיתים גם דמי טיפול בבטוחות. כל אלה מצטברים ויכולים להוסיף עשרות אלפי שקלים על פני חיי המשכנתא, ועוד כמה מאות שקלים בחודש לעלויות השוטפות.

כדי לבצע מבחן מאמץ אמיתי, חשוב לבדוק לא רק את ההחזר היום, אלא גם איך הוא ייראה בעוד כמה שנים אם הריבית במסלולים המשתנים תעלה. לפי המידע של עיריית תל אביב-יפו על חוזי שכירות, גם בשכירות יש תשלומים שוטפים שחלים על השוכר וצריך להכניס אותם מראש לחישוב.

| צורך | איך הגישה של mallersway.com מסייעת בפועל |

|---|---|

| הבנת תקציב דיור אישי | חישוב מבוסס נטו עם התאמה לגודל משפחה והוצאות קבועות |

| החלטה בין שכירות למשכנתא | מסגרת השוואה שלוקחת בחשבון עלויות נלוות, לא רק החזר |

| בדיקת עמידות לתרחישים | מבחן מאמץ פרקטי לעליית ריבית או ירידה בהכנסה |

| שמירה על חיסכון חודשי | בנייה של תקציב שמשאיר מקום לכרית ביטחון |

| התאמה למציאות הישראלית | התייחסות לארנונה, ועד וחשבונות לפי אזור |

כמה לייעד לדיור לפי הרכב משק הבית

אין אחוז אחד שמתאים לכולם. יחיד עם משכורת יציבה יכול לעיתים להחזיק 30%–32% מהנטו לדיור, כי אין הוצאות חינוך וההגמשה האישית רחבה. זוג ללא ילדים נהנה משתי הכנסות אך כדאי לבדוק עמידות גם בתרחיש של הכנסה אחת בלבד, ולכן 25%–30% הוא טווח בריא.

משפחה עם ילדים צריכה לרוב להישאר על 22%–28%, כי הוצאות חינוך, חוגים, רכב, ביגוד ובריאות הולכות וגדלות עם השנים. עצמאי עם הכנסה תנודתית צריך כרית מזומן של 4–6 חודשי הוצאות, ולכן יעד דיור שמרני יותר עוזר לבנות את הכרית הזו ולשמור עליה.

האם עדיף לשלם יותר כדי לגור באזור טוב יותר?

לפעמים תוספת על דיור מצדיקה את עצמה. אם המעבר חוסך שעת נסיעה ביום, מייתר רכב שני, מקרב למשפחה התומכת או מאפשר לוותר על מסגרת חינוכית פרטית – ייתכן שהדיור היקר יותר זול נטו. אבל אם התוספת היא רק רגשית או יוקרתית, היא תאכל את החיסכון בלי להחזיר ערך מוחשי.

השאלה הנכונה היא לא "כמה יותר זה עולה" אלא "מה אני מקבל בתמורה ובאיזה מחיר אלטרנטיבי". זו שאלה כלכלית, אבל גם שאלה של אורח חיים.

5 טיפים לבניית תכנית תקציבית בריאה לדיור

- התחילו תמיד מהנטו, לא מהברוטו – הנטו הוא הכסף האמיתי שלכם.

- הפרידו בתקציב בין הוצאות קבועות, משתנות וחיסכון.

- בדקו ארנונה וועד לפני חתימה – לא אחריה.

- השאירו מרווח ביטחון של לפחות חודש-חודשיים הוצאות במזומן זמין.

- הריצו מבחן מאמץ: מה קורה אם הריבית עולה ב-1.5% או אם הכנסה אחת יורדת ב-20%?

זכרו: החלטת דיור טובה היא כזו שמשאירה לכם מקום לחיות, לחסוך ולנשום – לא רק לשלם.

שאלות נפוצות – תשובות שתמיד חיפשתם

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.