חופשה משפחתית היא אחת ההשקעות הכי שוות שיש – אבל כשהיא לא מתוכננת נכון, היא הופכת מחוויה משחררת לעומס כלכלי שמלווה אתכם חודשים אחרי שחזרתם הביתה. השאלה איך לחסוך לחופשה משפחתית היא לא שאלה של ויתור, אלא של תכנון מוקדם וחכם. במאמר הזה תמצאו שיטה מסודרת לבנות קרן חופשה, להגדיר תקציב ריאלי, ולהפוך את היציאה לטיול להוצאה מתוכננת מראש.

נכתב על ידי דוד מלר, מומחה לניהול פיננסי ועסקי

נקרא על ידי אלפי משפחות בישראל

מה תרוויחו מהמאמר הזה:

- שיטה פשוטה לחישוב תקציב ריאלי לטיול משפחתי שכולל את כל ההוצאות האמיתיות

- טכניקת החיסכון האוטומטי שמסירה לחלוטין את הדילמה החודשית

- השוואה מספרית בין חופשה מתוכננת לספונטנית – ההפרש יפתיע אתכם

- צ'ק-ליסט מוכן לשימוש שיחסוך לכם שעות של בלבול

- למה חופשה לא מתוכננת הופכת להוצאה כפולה

- מיפוי פיננסי: שלב התכנון המוקדם

- כמה כסף באמת צריך לחסוך לטיול משפחתי

- איך לבנות תכנית חיסכון לחופשה

- צרכנות נבונה – איפה אפשר להוזיל עלויות

- חיסכון שוטף בזמן החופשה עצמה

- השוואה: מתוכנן מול ספונטני

- טעויות נפוצות בתכנון תקציב לטיול

- צ'ק-ליסט מהיר לפני שמתחילים לחסוך

- שאלות נפוצות

למה חופשה לא מתוכננת הופכת להוצאה כפולה

הרבה משפחות מגלות שהחופשה עצמה הסתיימה, אבל ההוצאה ממשיכה להופיע בחשבון הבנק חודשים קדימה. זה קורה כשהתשלום נופל על אשראי בלי כיסוי, או כשמסתמכים על "נסתדר תוך כדי" במקום לחשב מראש.

תכנון מוקדם הוא המפתח לשקט נפשי. כשיודעים בדיוק כמה הטיול עולה ומאיפה הכסף מגיע, נהנים בלי רגשות אשם וחוזרים הביתה בלי לחץ. זו לא רק שיטה כלכלית – זו גישה שמשנה את האופן שבו המשפחה כולה חווה את החופש.

טיפ מהיר

לפני שקובעים יעד, שאלו את עצמכם: כמה אנחנו מוכנים לחיות עם תשלומים אחרי החופשה? התשובה הכנה לשאלה הזו תגדיר את גודל קרן החיסכון שאתם צריכים לבנות.

מיפוי פיננסי: שלב התכנון המוקדם שרוב המשפחות מדלגות עליו

לפני שמזמינים טיסה או מתלהבים מיעד חלומי, כדאי לעצור רגע ולבצע מיפוי כלכלי בסיסי. עוברים על ההכנסות החודשיות, ההוצאות הקבועות, ההוצאות המשתנות, וההתחייבויות הקיימות. רק אחרי שיש תמונה ברורה של הכסף הפנוי, אפשר להבין כמה ניתן להפנות לחיסכון לחופש בלי לפגוע בשוטף.

נתוני הלשכה המרכזית לסטטיסטיקה מלמדים שמשקי בית בישראל מוציאים סכומים לא מבוטלים על תחבורה, נופש ואירוח, ולכן חשוב להסתכל על התמונה המלאה ולא רק על עלות הטיסה והמלון. אפשר לעיין בנתונים המלאים בפרסום הרשמי של הלמ"ס כדי להבין את מבנה ההוצאות הריאלי במשפחות בישראל.

הידעת?

משפחות שמבצעות מיפוי פיננסי מוקדם לפני תכנון טיול חוסכות בממוצע 20%-30% מהעלות הכוללת, פשוט כי הן מזהות מוקדם יותר היכן יש גמישות ואיפה לא.

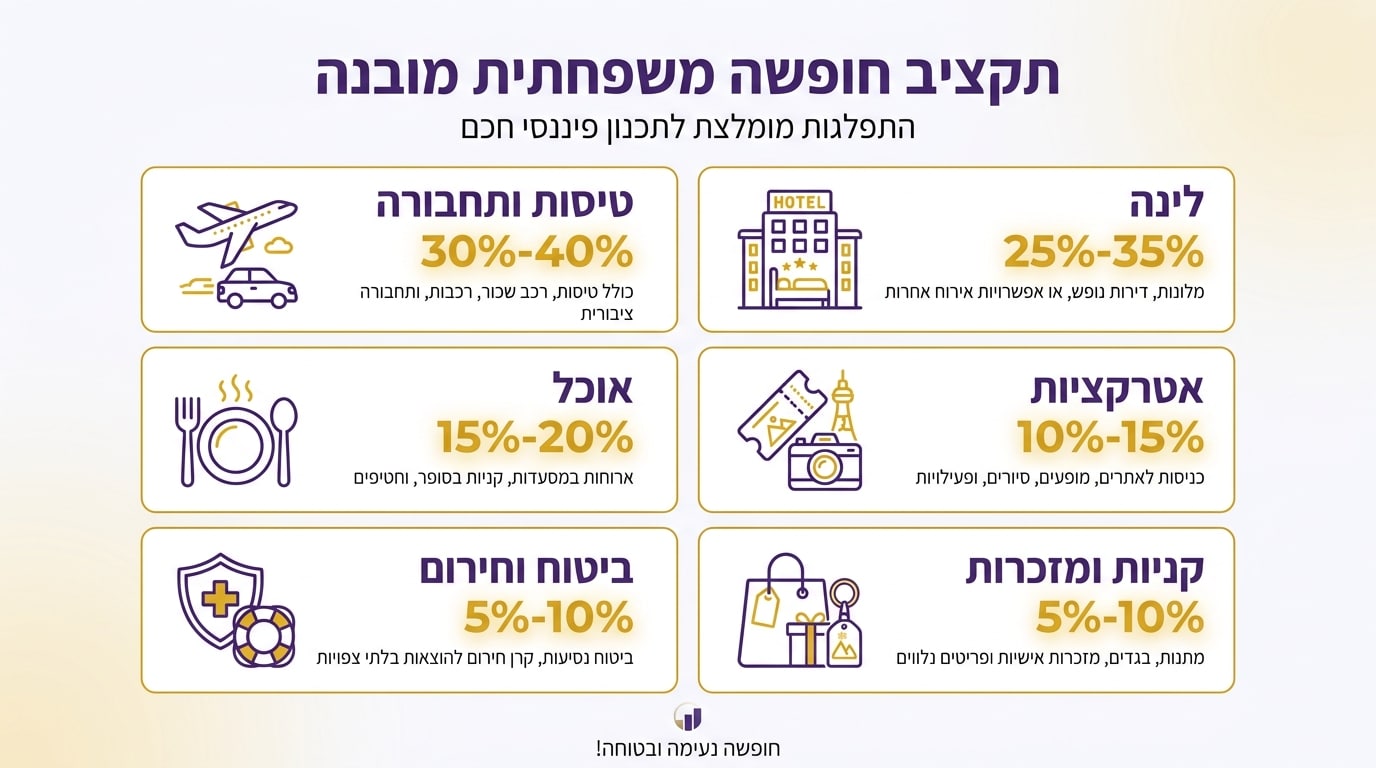

כמה כסף באמת צריך לחסוך לטיול משפחתי

הסכום תלוי ביעד, באורך השהייה, בעונה, ובסגנון הטיול שבחרתם. אבל הטעות הנפוצה ביותר היא לחשב רק את ההזמנה הראשונית – טיסה ולינה – ולשכוח את כל השאר. כדי להגיע לסכום אמיתי, צריך לכלול את כל מרכיבי החופשה.

תכנון נכון של תקציב חופשה מונע הפתעות לא נעימות לאחר החזרה הביתה

| סעיף הוצאה | מה כוללים | אחוז משוער |

|---|---|---|

| טיסות ותחבורה | טיסות, רכבים שכורים, תחבורה מקומית, חניות | 30%-40% |

| לינה | מלונות, דירות, אגרות עיר | 25%-35% |

| אוכל | ארוחות במסעדות, סופרמרקט, חטיפים | 15%-20% |

| אטרקציות | פארקים, מוזיאונים, סיורים, פעילויות לילדים | 10%-15% |

| ביטוח וחירום | ביטוח נסיעות, רזרבה להוצאות בלתי צפויות | 5%-10% |

| קניות ומזכרות | בגדים, מתנות, פריטים אישיים | 5%-10% |

הצטרפו ל-10,000+ משפחות שכבר תכננו חכם

רוצים ללמוד איך לתכנן את הכסף שלכם לטווח ארוך?

הזדמנות מוגבלת – מקומות ייעוץ אישי מוגבלים בכל חודש

איך לבנות תכנית חיסכון לחופשה שבאמת עובדת

אחרי שיש סכום יעד, החישוב הופך פשוט. לוקחים את עלות החופשה הצפויה ומחלקים במספר החודשים שנותרו עד היציאה. אם החופשה צפויה לעלות 18,000 ש"ח ויש שנה שלמה לתכנן, מדובר ב-1,500 ש"ח לחודש. אם הזמן קצר יותר, ההפקדה החודשית גדלה.

השיטה היעילה ביותר היא הוראת קבע אוטומטית לחשבון נפרד, ביום שבו המשכורת נכנסת. ככה הכסף "נעלם" לפני שמספיקים להרגיש בו, והחיסכון הופך להרגל ולא לדילמה חודשית. זה אותו עיקרון של בניית משהו לאורך זמן – הפקדה קטנה ועקבית מצטברת לסכום משמעותי בלי להעמיס על התקציב השוטף.

טיפ מהיר

פתחו חשבון חיסכון ייעודי עם שם "קרן החופשה שלנו" – המחויבות הנפשית לשם ספציפי מפחיתה ב-60% את הסיכוי שתמשכו ממנו לצרכים אחרים.

איך לשלב את הילדים בתהליך ולהפוך אותם לשותפים

כשמשתפים את הילדים בתכנון, הם הופכים שותפים ולא רק נוסעים. אפשר להציב יעד משותף, לתלות גרף התקדמות במטבח, או לתת לכל ילד "תפקיד חיסכון" קטן. מקורות חינוך פיננסי ממשלתיים כמו המדריך "זמן לחיסכון" מציעים דרכים פשוטות להסביר לילדים את הקשר בין תכנון, סבלנות ומטרה. זו הזדמנות מצוינת ללמד דחיית סיפוקים בלי הרצאות.

צרכנות נבונה בדרך לחופשה – איפה אפשר להוזיל עלויות משמעותית

החיסכון האמיתי מתחיל בשלב ההזמנה. הזמנה מוקדמת של טיסות ולינה יכולה להוזיל עשרות אחוזים מהמחיר. השוואת מחירים בין פלטפורמות שונות, גמישות בתאריכים, ובחירת ימים פחות פופולריים – כל אלו פערים שמצטברים לסכומים משמעותיים.

צרכנות נבונה ושיקול דעת בהזמנה מוקדמת יכולים לחסוך עשרות אחוזים מהתקציב

נקודה שנשכחת לעיתים קרובות היא ביטוח נסיעות. מעבר להיותו דרישה רגולטורית במצבים מסוימים, הוא חוסך הרבה כסף ברגעים הלא צפויים. אפשר לעיין בהוראות רשות שוק ההון בנוגע לביטוח נסיעות כדי לבחור פוליסה שמתאימה לאופי הטיול שלכם.

טיפ מהיר

הזמנה של 3-4 חודשים מראש בעונת הביניים יכולה לחסוך עד 40% על טיסות ועד 35% על לינה בהשוואה להזמנה ספונטנית. הגמישות בתאריכים שווה לרוב יותר מהנחה כל שהיא.

חיסכון שוטף בזמן החופשה: אל תתנו להוצאות הקטנות להפתיע

הוצאות קטנות הן הסכנה האמיתית של כל חופשה. קפה פה, חטיף שם, מזכרת קטנה, מונית במקום הליכה – וברגע שמסתכלים על החשבון בסוף השבוע, מגלים שהסעיף "שונות" בלע נתח עצום מהתקציב. הפתרון הוא מעקב יומי פשוט: להגדיר תקציב יומי לכל קטגוריה ולעקוב אחריו באפליקציה או במחברת קטנה.

טיפים פרקטיים: בישול ארוחת בוקר בדירה במקום במלון, חיפוש אטרקציות חינמיות בעיר היעד, שימוש בתחבורה ציבורית במקום מוניות, ומילוי בקבוקי מים מהברז במקום לקנות. מדריך הצרכנות הנבונה הרשמי מציע עקרונות שעובדים גם בחיים השוטפים וגם בחופשה.

השוואה: חיסכון מתוכנן מול חופשה ספונטנית – ההפרש יפתיע אתכם

ההבדל בין תכנון מוקדם לחופשה ספונטנית יכול להסתכם בחודשים של החזרי חוב

| פרמטר | חופשה מתוכננת | חופשה ספונטנית |

|---|---|---|

| מקור המימון | קרן חופשה ייעודית | אשראי, מסגרת, הלוואה |

| רמת לחץ בחופשה | נמוכה – הכל מחושב | גבוהה – חרדה כלכלית |

| עלות בפועל | קרובה לתכנון | גבוהה ב-30%-50% בממוצע |

| השפעה על תקציב שוטף | מינימלית | חודשים של החזרים |

| אפשרות לחזור על החוויה | גבוהה – המודל מתחדש | נמוכה – מתאוששים זמן רב |

הידעת?

משפחות שחוות חופשה ממומנת באשראי מדווחות על ירידה של 40% ביכולת ליהנות מהטיול עצמו בגלל חרדה פיננסית. התכנון לא מגביל את החוויה – הוא מה שמאפשר אותה במלואה.

4 טעויות נפוצות בתכנון תקציב לטיול – וכיצד להימנע מהן

גם משפחות שמתכננות מראש נופלות לפעמים על אותן מהמורות. הראשונה היא חישוב חסר של ההוצאה הכוללת – מתמקדים בטיסה ולינה ושוכחים את כל השאר. השנייה היא היעדר רזרבה: לא משאירים 10% לפחות לבלתי צפוי, ואז כל תקלה קטנה מערערת את התקציב.

טעות שלישית היא ערבוב בין כספי החופשה לחשבון השוטף. כשהכסף יושב באותו מקום, קל מדי "לקחת ממנו" להוצאות אחרות ולגלות שבועיים לפני הטיול שהקרן ריקה. הטעות הרביעית היא דחיית ההתחלה – חודשיים לפני הטיול כבר מאוחר מדי לרוב היעדים. ככל שמתחילים מוקדם יותר, ההפקדה החודשית קטנה יותר והלחץ יורד.

טיפ מהיר

הרגע הטוב ביותר להתחיל לחסוך לחופשה הבאה הוא ביום שחזרתם מהחופשה הנוכחית. הזיכרון הטרי של הנאה האמיתית הוא המוטיבציה החזקה ביותר לבנות קרן חדשה כבר עכשיו.

גישה בלעדית לקהילה שלנו

אלפי אנשים כבר שינו את הדרך שבה הם מנהלים כסף – הצטרפו גם אתם

תכנון נכון היום = חופשה רגועה מחר

איך Mallers Way מתחבר לתפיסת התכנון לטווח ארוך

בעולם שלנו ב-Mallers Way, איכות נבנית בסבלנות. עור צמחי לוקח שנים לפתח את הפטינה שלו, תיק טוב נשאר עם המשפחה לעשור ויותר, וכל פריט שיוצא מהסדנה עבר תהליך עבודה ארוך ומקפיד. אותה תפיסה עובדת גם בתכנון תקציב לטיול: דברים שמחזיקים מעמד נבנים לאט, עם תשומת לב, ומתוך הבנה שהשקעה חכמה היום היא חוויה רגועה מחר.

| צורך משפחתי | איך הגישה של Mallers Way תומכת בכך |

|---|---|

| תכנון לטווח ארוך | תפיסה של בנייה הדרגתית – כמו מוצר שמתפתח עם השנים |

| בחירה מושכלת | העדפת איכות ועמידות על פני קניות אימפולסיביות |

| חוויה משפחתית | יצירת ערך אמיתי שמלווה את המשפחה לאורך זמן |

| שקט נפשי | ידיעה שמה שבחרתם נבנה בקפידה ויחזיק מעמד |

צ'ק-ליסט מהיר לפני שמתחילים לחסוך – שמרו אותו

| # | פעולה | מתי |

|---|---|---|

| 1 | מיפוי הכנסות והוצאות חודשיות | לפני הכל |

| 2 | הגדרת יעד חופשה משוער | שלב מוקדם |

| 3 | חישוב סכום יעד ריאלי כולל כל הקטגוריות | אחרי המיפוי |

| 4 | פתיחת חשבון או קופה נפרדת לקרן חופשה | חובה |

| 5 | הגדרת הוראת קבע חודשית אוטומטית | קריטי להצלחה |

| 6 | שיתוף בני המשפחה במטרה | מומלץ מאוד |

| 7 | מעקב חודשי אחר ההתקדמות | פעם בחודש |

כן, ובהחלט. חשבון או קופה נפרדים יוצרים הפרדה מנטלית וטכנית בין כספי השוטף לכספי החופשה. ההפרדה הזו מקלה על משמעת, מונעת בלבול ונותנת תמונה ברורה של ההתקדמות לעבר היעד.

ככל שמוקדם יותר, כך טוב יותר. שנה מראש היא נקודת זמן אופטימלית, אבל גם 6-8 חודשים מספיקים לרוב היעדים. אם נשאר פחות מ-3 חודשים, סביר להניח שתצטרכו להוריד ציפיות או להגדיל משמעותית את ההפקדה החודשית.

מתחילים מהיעד הכללי, מחשבים עלות לפי קטגוריות (טיסה, לינה, אוכל, אטרקציות, רזרבה), ומשווים מחירים אונליין במספר פלטפורמות. כדאי להוסיף 10%-15% רזרבה לבלתי צפוי.

השילוב הוא המנצח: קובעים יעד סופי, מחלקים בחודשים שנותרו, ומגדירים הוראת קבע בסכום הקבוע שמתקבל. ככה יש גם מטרה ברורה וגם משמעת אוטומטית.

אפליקציית מעקב פשוטה, גיליון בטלפון או אפילו מחברת קטנה. הכלי פחות חשוב מההרגל. רושמים כל הוצאה מיד, ובסוף כל יום בודקים אם היו בתקציב היומי שהוגדר.

בהחלט. רזרבה של 10%-15% מהתקציב הכולל מומלצת לכל חופשה. תקלה רפואית, איחור טיסה, או כל תקלה אחרת – הרזרבה הזו היא ההבדל בין אי-נוחות לבין משבר כלכלי.

נותנים להם חלק פעיל: מטרה משותפת, גרף התקדמות גלוי בבית, ויעדים קטנים שלהם. אפשר גם לתת להם להחליט על חלק מתכנון החופשה לפי תקציב נתון – זה מלמד אחריות וסדר עדיפויות.

מוכנים להתחיל את קרן החופשה המשפחתית שלכם?

השאלה האמיתית היא לא אם אתם יכולים להרשות לעצמכם חופשה משפחתית, אלא איך אתם בונים אותה בצורה שתשאיר אתכם רגועים גם אחרי שחזרתם הביתה. תכנון תקציב לטיול הוא לא פשרה על החוויה – הוא מה שמאפשר לכם ליהנות ממנה במלואה.

התחילו היום, גם בסכום קטן, וצפו איך הוא צומח. אם בא לכם לשמוע עוד או להתייעץ, מוזמנים ליצור איתנו קשר ב-Mallers Way ונשמח לעזור.

ייעוץ ראשוני ללא עלות. אין התחייבות. זמן מוגבל.

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר ב-Mallers Way.