כשחובות מתחילים להעיק, רוב האנשים מגיבים מהר מדי – לוקחים עוד הלוואה, דוחים תשלום, או מתעלמים ממכתב שהגיע בדואר. ייעוץ ראשוני בחינם לחובות נועד בדיוק לעצור את הרגע הזה, לפרוס את התמונה על השולחן ולבדוק מה באמת קורה. לפי הדו"ח השנתי של רשות האכיפה והגבייה לשנת 2023, מאות אלפי חייבים פרטיים מנהלים תיקים פעילים במערכת – וזה לא מצב נדיר, זו מציאות יומיומית של משפחות רבות.

הערך של פנייה מוקדמת הוא בעיקר בזה שהיא מחליפה לחץ בכיוון. במקום לפעול מתוך פאניקה, מקבלים מיפוי של ההתחייבויות, רואים אילו תיקים פעילים, מה גובה ההחזר החודשי הריאלי, ואיפה יש מקום לנשום. זה לא הבטחה לפתרון קסם – זו נקודת התחלה שמאפשרת להחליט בצלילות.

|

מאמר מקצועי מבוסס נתונים רשמיים

|

מאות לקוחות כבר קיבלו כיוון

- תמונת מצב ברורה – להבין בדיוק איפה אתם עומדים ללא עמימות

- סדר עדיפויות מעשי – לדעת מה דחוף ומה יכול לחכות

- ללא התחייבות – פגישת היכרות שקופה, ללא לחץ

- כיוון להמשך – יוצאים עם צעד ראשון ברור ביד

- מה כולל ייעוץ כלכלי ראשוני וכיצד הוא מסייע?

- האם פגישת ייעוץ חינם היא באמת ללא התחייבות?

- בדיקת אפשרויות ללא עלות: מתי זה ריאלי?

- תרחיש: משפחה עם כמה הלוואות במקביל

- טבלת התאמה: מצב מול כיוון פעולה

- האם קיים המושג "מלרס וויי" בהקשר של חובות?

- טעויות נפוצות לפני פגישת ייעוץ

- השוואה: ייעוץ כלכלי לחובות מול הסדר חוב

- מתי עוברים מאבחון ראשוני להליכים משפטיים?

- מדדים לבדיקת איכות הייעוץ שקיבלתם

- שאלות נפוצות

- הצעד הבא הוא שלכם

מה כולל ייעוץ כלכלי ראשוני וכיצד הוא מסייע?

ייעוץ ראשוני איכותי מתחיל במיפוי. מיפוי של ההכנסות נטו, ההוצאות הקבועות, ההתחייבויות הפתוחות, וכמובן – כל החובות שצברו ריבית או הגיעו להליכי גבייה. בלי התמונה המלאה אי אפשר להציע כיוון, וזה ההבדל המהותי בין שיחה כללית לבין אבחון אמיתי.

חלק חשוב מהתהליך הוא שליפת רשימת התיקים הפעילים. גולשים רבים לא יודעים שניתן לבקש רשימה רשמית של כל תיקי החוב בהוצאה לפועל כדי לראות את התמונה במקום אחד. בעבודה עם יועץ כלכלי ללא תשלום בשלב ההיכרות, חשוב לבדוק שמדובר בליווי מקצועי ולא בעצה שיווקית שמטרתה למכור שירות יקר בהמשך. הגישה של לקבלת כלים להתנהלות כלכלית חכמה נשענת על עבודה איטית ומסודרת – ניתוח לפני המלצה, והבנה לפני פעולה.

לפני כל שיחה עם יועץ, רשמו לעצמכם רשימה של כל ההתחייבויות החודשיות שלכם – כולל הסכום הקטן שדוחים כל חודש. שקיפות עם עצמכם היא הצעד הראשון לשינוי.

האם פגישת ייעוץ חינם היא באמת ללא התחייבות?

ברוב המקרים כן, אבל חשוב להבהיר מראש מה כלול ומה לא. פגישת ייעוץ חינם איכותית אמורה לכלול שיחה, איסוף נתונים בסיסיים, והערכה ראשונית של הכיוון – לא יותר מזה. אם בסוף הפגישה אין לכם תחושה ברורה של מה הצעד הבא, סימן שהפגישה הייתה כללית מדי. שקיפות בשלב הזה, על מה כן ומה לא, היא סימן לליווי רציני.

פגישת ייעוץ ראשונית טובה לא מסתיימת בחתימה על הסכם – היא מסתיימת בתחושה שיש לכם כיוון. אם הרגשתם לחץ לסגירה מיידית, כדאי לבחן את הליווי שוב.

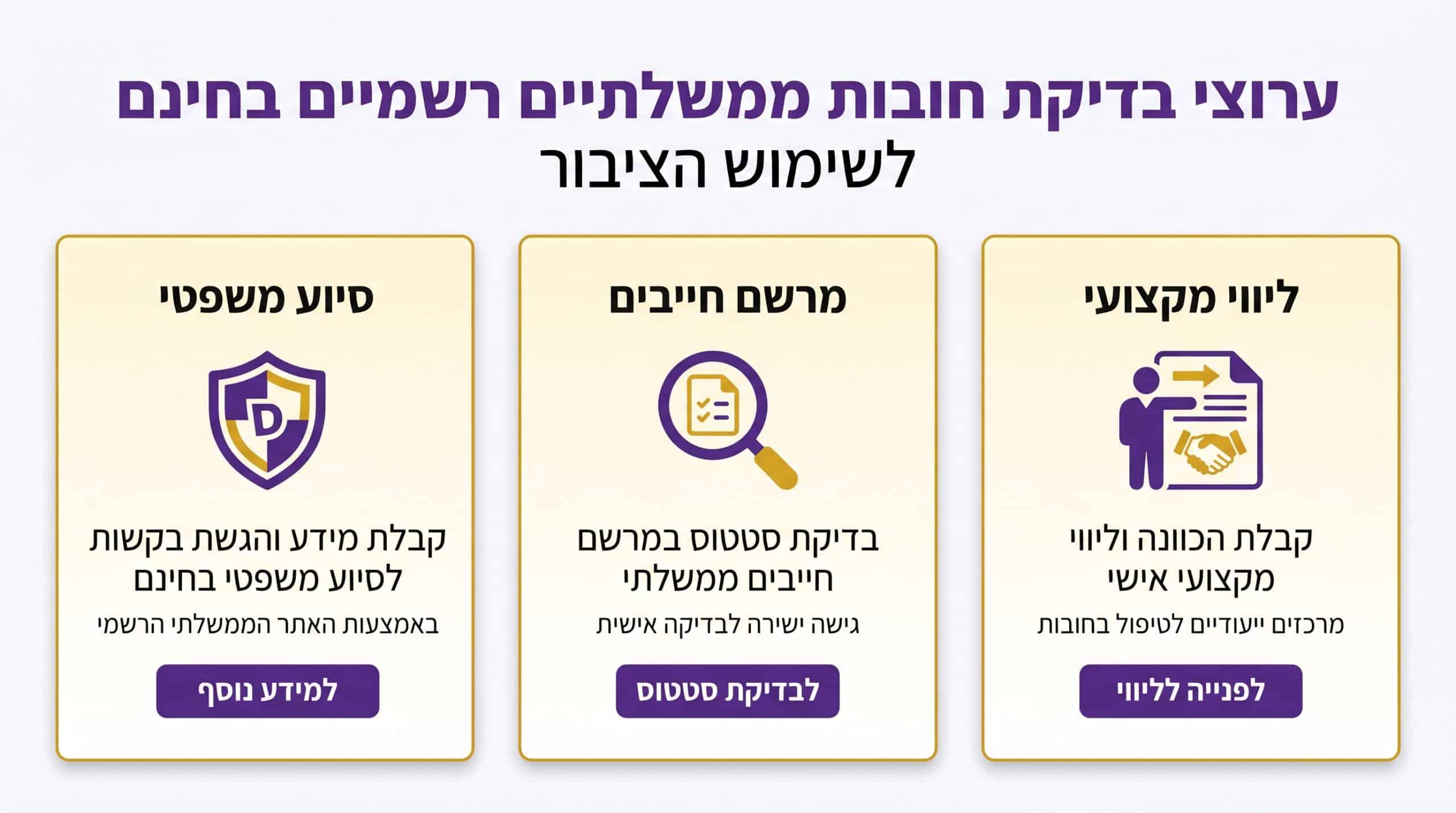

בדיקת אפשרויות ללא עלות: מתי זה ריאלי?

לא כל מסלול דורש שכר טרחה. המדינה מציעה כמה ערוצים רשמיים שאינם כרוכים בתשלום, ושכדאי להכיר עוד לפני שפונים לגורם פרטי. מי שעומד בקריטריונים של הסיוע המשפטי יכול להגיש בקשה רשמית לסיוע משפטי במשרד המשפטים, גם בעניינים של חובות והוצאה לפועל. במקביל, אפשר לבצע בדיקה במרשם חייבים מוגבלים באמצעים ללא תשלום, ולקבל תמונה מדויקת יותר של הסטטוס המשפטי.

השילוב בין ערוצים ממשלתיים לבין ליווי מקצועי מותאם אישית הוא לעיתים השילוב הנכון. הערוצים הציבוריים נותנים נתונים ומידע, והליווי האישי עוזר לתרגם את המידע הזה לפעולה.

השתמשו בערוצים הממשלתיים לאיסוף נתונים עוד לפני הפגישה עם יועץ. כך תגיעו מוכנים ותמקסמו את הערך שתקבלו מהשיחה.

תרחיש: משפחה עם כמה הלוואות במקביל – כך זה נראה בפועל

קחו לדוגמה משפחה שמשלמת שלוש הלוואות, מסגרת אשראי חורגת, ועוד תשלום חודשי קבוע על חוב ישן בהוצאה לפועל. כל החזר בנפרד נראה הגיוני, אבל הסכום הכולל גדול מההכנסה הפנויה. במצב כזה, ייעוץ ראשוני יבחן לא רק את גובה החוב, אלא את מבנה ההחזרים, סדר העדיפויות, וההשפעה של כל הלוואה על התזרים. לעיתים שינוי קטן במבנה ההחזר מייצב את החודש – ולעיתים נדרשת חשיבה רחבה יותר.

"פניתי לייעוץ אחרי שחודשים הסתרתי מעצמי כמה אני חייב. הפגישה הראשונה לא פתרה הכול, אבל לראשונה הבנתי מאיפה מתחילים. זה שינה הכול."

– לקוח שקיבל ליווי כלכלי ומצא דרך לצאת מהמינוס הכרוני

טבלת התאמה: מצבכם הנוכחי מול כיוון הפעולה הנכון

| המצב שבו אתם נמצאים | איך הליווי המקצועי עוזר בפועל |

|---|---|

| ריבוי הלוואות והחזרים שנופלים על אותו תאריך | מיפוי ההתחייבויות, סדר עדיפויות לטיפול, ובחינת התאמת ההחזר ליכולת |

| פיגורים, מכתבי התראה או הליכי גבייה ראשוניים | אבחון של דחיפות הטיפול בכל תיק והבנה אילו צעדים מנהליים אפשריים |

| מינוס כרוני בלי הליכים פעילים | בניית סדר תקציבי, זיהוי דליפות קבועות, ותכנון ארוך טווח |

| תיקים פעילים בהוצאה לפועל | איסוף נתונים מהמערכת, בחינת איחוד תיקים, והבנת אפשרויות ההמשך |

| חוסר ודאות אם בכלל יש בעיה | שיחה לבדיקת מצב, ללא התחייבות, עם תמונה ברורה בסוף |

האם קיים המושג "מלרס וויי" בהקשר של חובות?

השם מלרס וויי מבטא דרך – לא מוצר מדף ולא פתרון אחד שמתאים לכולם. כשמדובר בחובות, הגישה הזו אומרת דבר פשוט: לכל אדם יש סיפור משלו. הכנסות שונות, רקע שונה, רגישויות שונות, ולפעמים גם משפחה שמושפעת מההחלטות. לכן הליווי חייב להיות מותאם אישית, ולא תבנית שמועתקת מלקוח ללקוח.

מחקר ממשלתי שבחן את אפיון חייבים בהוצאה לפועל לפי המעמד החברתי-כלכלי מראה שמצבי חוב אינם רק תוצאה של התנהלות נקודתית, אלא קשורים גם להקשר רחב יותר. זו בדיוק הסיבה שייעוץ אמיתי לא מסתכל רק על המספרים, אלא גם על האדם שמאחוריהם.

הגישה האישית היא שמייחדת ליווי כלכלי אמיתי. אל תסתפקו בפתרון גנרי – בקשו תמיד שהיועץ מסביר איך ההמלצה מתאימה ספציפית למצבכם.

- ניתוח מעמיק לפני כל המלצה – לא פתרון מהיר שלא מחזיק לאורך זמן

- שקיפות מלאה לגבי עלויות, תהליכים ותוצאות צפויות

- הסתכלות על האדם השלם, לא רק על המספרים

- ניסיון עסקי ואישי עשיר שבא לידי ביטוי בכל שיחה

טעויות נפוצות שגולשים עושים לפני פגישת ייעוץ

הטעות הראשונה היא להגיע ללא נתונים. שיחה כללית בלי דפי חשבון או רשימת חובות מובילה לרוב להמלצות עמומות. הטעות השנייה היא לחפש מי שיגיד מה שרוצים לשמוע, במקום מי שיגיד את התמונה כפי שהיא. הטעות השלישית, ואולי הקשה ביותר, היא לחכות יותר מדי – לדחות את הפגישה עד שכבר אין מרחב תמרון. ככל שפונים מוקדם, כך יש יותר אפשרויות פעולה.

פנייה מוקדמת לייעוץ יכולה להרחיב משמעותית את אפשרויות הפעולה שלכם. המתנה של חצי שנה נוספת לעיתים סוגרת דלתות שהיו פתוחות בזמן הנכון.

השוואה: ייעוץ כלכלי לחובות מול הסדר חוב – מה ההבדל?

| היבט | ייעוץ כלכלי ראשוני | הסדר חוב מעשי |

|---|---|---|

| מטרה | אבחון, מיפוי וכיוון פעולה | הגעה להסכמות מול גורם שחייבים לו |

| שלב בתהליך | נקודת ההתחלה | שלב מעשי לאחר אבחון |

| מתאים למי | כל מי שמרגיש שצריך תמונת מצב | מי שזוהה אצלו צורך בהסדר רחב |

| תוצר עיקרי | סדר עדיפויות וצעדים מומלצים | שינוי במבנה החוב או בתנאי ההחזר |

מתי עוברים מאבחון ראשוני להליכים משפטיים?

לא כל חוב מסתיים בבית משפט, אבל יש מצבים שבהם נדרש לעבור משלב הליווי הכלכלי לשלב המשפטי. המדריך הרשמי להליכי חדלות פירעון ושיקום כלכלי מסביר את שלבי ההליך ליחידים, את מטרותיו ואת התנאים שבהם הוא רלוונטי. המעבר הזה הוא לא כישלון – הוא לעיתים הצעד שמאפשר התחלה חדשה, אך הוא דורש הבנה מלאה של ההשלכות.

במקרים אחרים מספיק ליווי כלכלי ממוקד, התאמת תקציב, ושינוי בהתנהלות השוטפת כדי לייצב את המצב. לכן חשוב לא לקפוץ למסקנות בלי אבחון מסודר. לבחינת השתלבות בתוכנית שיקום כלכלי מומלץ לעבור קודם דרך מיפוי מלא של ההתחייבויות, ורק אז להעריך איזה מסלול נכון.

צעדים מעשיים ראשונים לכל חייב – הכנה לפגישה

לפני פגישת ייעוץ, כדאי להגיע מוכנים. ההכנה הבסיסית כוללת שלושה דפי חשבון אחרונים, פירוט הלוואות פתוחות, חיובי כרטיסי אשראי, מכתבי התראה אם יש, ותלושי שכר או דוחות הכנסה לעצמאים. בנוסף, אם יש תיקים בהוצאה לפועל, חשוב לאסוף מידע גם על תשלום חובות, הוצאות הליך ואגרות בהוצאה לפועל, כדי שהתמונה תהיה מלאה.

צלמו את כל המסמכים הרלוונטיים בסמארטפון לפני הפגישה – אפשר לשתף אותם בקלות ולחסוך זמן יקר בשיחה עצמה.

מדדים לבדיקת איכות הייעוץ שקיבלתם

| מה לבדוק בסוף הפגישה | למה זה חשוב |

|---|---|

| האם קיבלתם סדר עדיפויות ברור | בלי סדר עדיפויות, קשה לפעול |

| האם הסבירו לכם את הצעדים האפשריים | הבנה היא תנאי לקבלת החלטה |

| האם בדקו נתונים אמיתיים שלכם | המלצה כללית שווה פחות מהמלצה אישית |

| האם הרגשתם לחץ לסגירה מיידית | ליווי טוב נותן זמן להחליט |

| האם יש לכם כיוון להמשך | זה התוצר המרכזי של ייעוץ ראשוני |

לפי נתונים ממשלתיים, לקוחות שפנו לייעוץ מוקדם ניהלו את תהליך ההסדר שלהם ביעילות גדולה יותר ועם פחות הליכים משפטיים מיותרים. הידע הוא כוח – גם בחובות.

שאלות נפוצות

ייעוץ כלכלי מתחיל באבחון ובניית כיוון פעולה, בעוד הסדר חוב הוא שלב מעשי מול גורמים שאליהם חייבים. לא כל מי שיש לו חוב צריך מיד הסדר – לעיתים די בשינוי במבנה ההחזרים או בתקציב.

ברוב המקרים מדובר בשיחה קצרה עד בינונית, שבסופה מקבלים תמונת מצב וכיוון להמשך. המטרה אינה לפתור הכול בפגישה אחת, אלא להבין מהו הצעד הבא.

כן. דווקא במצבים כאלה האבחון חשוב במיוחד, כי הוא עוזר למפות את כלל התיקים, להבין מה דחוף ולמנוע פעולות מתוך לחץ.

דפי חשבון אחרונים, פירוט הלוואות פתוחות, חיובי אשראי, מכתבי התראה, תלושי שכר או דוחות הכנסה, ורשימה של ההוצאות הקבועות בבית.

פגישת היכרות מקצועית אמורה להיות ללא תשלום וללא התחייבות להמשך. חשוב לוודא מראש מה כלול בפגישה ומה ההמשך האפשרי, כדי שלא תהיה אי-בהירות בנושא.

זה לגיטימי לחלוטין. מטרת הפגישה הראשונית היא גם לבדוק התאמה אישית, ולא רק לקבל מידע. תחושת אמון היא חלק מהותי בכל ליווי כלכלי או משפטי.

הצעד הבא הוא שלכם

אם אתם קוראים את השורות האלה, סביר להניח שמשהו במצב הכלכלי מטריד אתכם. השאלה הנכונה לא חייבת להיות "מה הפתרון", אלא "מה הצעד הראשון". האם תרצו לדעת איך נראית התמונה הכלכלית שלכם באמת, ומה האפשרויות שעומדות בפניכם כרגע?

|

ללא התחייבות להמשך

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.