האם הפנסיה שלך עובדת בשבילך, או שאתה פשוט משלם לה בלי לדעת מה קורה? רוב האנשים מפקידים מדי חודש לקרן פנסיה ולא בודקים את הנתונים שנים ארוכות. התוצאה: דמי ניהול גבוהים שלא היה צריך לשלם, מסלולי השקעה לא מותאמים לגיל, וכיסויים ביטוחיים שאולי אינם רלוונטיים. הפער בין מי שמנהל את החיסכון שלו באופן אקטיבי לבין מי שמתעלם ממנו יכול להגיע למאות אלפי שקלים בקצבה החודשית בפרישה. המאמר הזה נכתב כדי לעזור לך להבין, לבחון ולשפר את המצב הפנסיוני שלך, עוד היום.

איך לבחור קרן פנסיה שמתאימה בדיוק לפרופיל האישי שלך

איך דמי ניהול שוחקים את החיסכון, ואיך להוזיל אותם מיידית

כיצד מחושבת הקצבה החודשית בפרישה ומה אפשר לשפר עכשיו

איך לנהל מעברי קרן, איחוד חשבונות ותכנון מס בפרישה

בונוס: שאלות נפוצות שאנשים פוחדים לשאול

מה הופך תכנון פנסיוני ל"חכם" ולא רק לפעולה טכנית?

תכנון פנסיוני חכם נבדל מהפקדה אוטומטית בכך שהוא מבוסס על הבנה אישית של הנתונים, ולא רק על מילוי חובה. הוא לוקח בחשבון את הגיל, ההכנסה, המצב המשפחתי, צפי תעסוקתי וצרכים ביטוחיים, ומשלב את כל אלה לתוך החלטה מודעת לגבי קרן, מסלול ועלויות. ההבדל בין חוסך פסיבי לחוסך אקטיבי בא לידי ביטוי בעיקר לאורך זמן: מי שבוחן את החיסכון שלו אחת לשנה ומתאים אותו לשינויים בחיים נהנה מצבירה גבוהה יותר וקצבה משופרת. תכנון חכם מתחיל בשאלה אחת: האם מה שהוגדר לי לפני עשור עדיין מתאים לי היום?

איך לבחור קרן פנסיה מומלצת שמתאימה אישית?

קרן פנסיה מומלצת היא כזו שמתאימה לפרופיל האישי שלך, ולא בהכרח זו עם הפרסום הבולט ביותר. הבחירה מתבססת על ארבעה צירים: דמי ניהול, תשואות לאורך זמן, איכות הכיסוי הביטוחי לשאירים ולאובדן כושר עבודה, ושירות הלקוחות. אדם בן 30 בתחילת דרכו זקוק לא בהכרח לאותה קרן שמתאימה לעצמאי בן 50 עם משפחה. כדאי לבדוק את הקרן שלך מול נתונים אובייקטיביים, ולא להסתמך רק על המלצות חברים. במדריך הרשמי של האוצר שלי מפורטים הקריטריונים שכדאי לשקול לפני קבלת החלטה.

מה לבדוק לפני שמחליטים?

בדוק את דמי הניהול מההפקדה ומהצבירה, תשואות לטווח של חמש ועשר שנים, התאמת המסלול לגילך, איכות הכיסוי הביטוחי הקיים והנדרש, ורמת השירות והנגישות הדיגיטלית של הקרן. השוואה מבוססת נתונים אפשרית דרך מערכת פנסיה נט של רשות שוק ההון, שמרכזת מידע על כל הקרנות במקום אחד.

תרחיש: שני חוסכים, אותו שכר, פערים של מאות אלפים

בחירה מושכלת אחת בתחילת הדרך יכולה להוסיף מאות אלפי שקלים לקצבה החודשית שלך

קחו שני אנשים בני 35, שניהם מרוויחים אותו שכר ומפרישים את אותו אחוז. הראשון בחר קרן עם דמי ניהול של 0.3% מהצבירה ו-3% מההפקדה, בדק את מסלול ההשקעה והתאים אותו לגילו. השני נשאר עם ברירת המחדל של מקום העבודה, בלי לבדוק תנאים. אחרי 30 שנה, הפער המצטבר בין השניים עשוי להגיע למאות אלפי שקלים בצבירה הסופית, מה שמתורגם לקצבה חודשית גבוהה משמעותית בפרישה. ההבדל הזה לא נובע מהשקעה אגרסיבית או ממזל, אלא מהחלטה אחת מודעת בתחילת הדרך, ומבדיקה תקופתית של הנתונים.

איך דמי ניהול שוחקים את החיסכון, וכיצד אפשר להוזיל?

דמי ניהול נראים כמו נתון קטן, אבל לאורך עשרות שנים הם הופכים לאחד הגורמים המשפיעים ביותר על הצבירה. כל פער של חצי אחוז בדמי ניהול מהצבירה יכול להצטבר לסכומים משמעותיים. אפשר לחשב את ההשפעה הריאלית באמצעות מחשבון דמי הניהול של רשות שוק ההון, ולקבל מספרים מדויקים. החדשות הטובות: דמי הניהול ניתנים למשא ומתן, וגם חוסכים בקרנות ותיקות יכולים לבקש הפחתה. מדריך הוזלת דמי הניהול מסביר את התקרות המותרות ואת דרכי הפעולה.

השוואה: מסלולי השקעה לפי גיל החוסך

מודל ההשקעה תלוי הגיל מתאים את רמת הסיכון לטווח החיסכון שנותר עד הפרישה. ככל שהחוסך צעיר יותר, ניתן להחזיק חשיפה גבוהה יותר לנכסי צמיחה, ולהפך עם ההתקרבות לפרישה.

| טווח גילים | אופי המסלול | שיקול מרכזי |

|---|---|---|

| עד 50 | חשיפה גבוהה לנכסי צמיחה | טווח ארוך מאפשר להתאושש מתנודתיות |

| 50–60 | חשיפה מאוזנת | שמירה על הצבירה לצד פוטנציאל תשואה |

| 60 ומעלה | חשיפה מתונה | הגנה על הצבירה לקראת קצבה |

הסבר מעמיק יותר על העיקרון הזה תוכל למצוא בעמוד הרשמי על מסלול השקעה תלוי גיל.

מהי קצבה בפרישה ואיך היא מחושבת בפועל?

ההחלטות שתקבל בשלב הפרישה ישפיעו על ההכנסה שלך לעשרות שנים קדימה

קצבה בפרישה היא ההכנסה החודשית שתקבל מהחיסכון הפנסיוני לאחר היציאה משוק העבודה. החישוב הבסיסי מבוסס על סך הצבירה בקרן בחלוקה למקדם המרה שמשתנה לפי גיל הפרישה, סוג הקצבה והמסלול. ככל שהצבירה גבוהה יותר וגיל הפרישה מאוחר יותר, כך הקצבה החודשית תהיה גדולה יותר. שלב המעבר מצבירה לקצבה הוא נקודת מפנה משמעותית, ולכן חשוב להגיע אליו עם תכנון מוקדם ולא לקבל החלטות חפוזות. תכנון פיננסי לקראת פרישה כולל גם בחינת מקורות הכנסה משלימים, צרכים משפחתיים, והתחייבויות קיימות.

טעות נפוצה: להתעלם מקיבוע זכויות ומתכנון המס

אחת הטעויות המרכזיות בפרישה היא קבלת החלטות לגבי מענקי פרישה וקצבה בלי להבין את ההשפעה על המס לאורך שנים. תהליך קיבוע הזכויות, באמצעות טופס 161ד, מאפשר לקבע את הפטור על הקצבה המזכה ולמקסם את ההכנסה נטו. החלטה לא מושכלת על משיכת מענקים יכולה לפגוע בפטור העתידי על הקצבה ולעלות עשרות אלפי שקלים. המדריך הרשמי למילוי טופס 161ד מפרט את הקשרים בין מענקים, פטורים וקצבה, וכדאי להכיר אותם הרבה לפני גיל הפרישה.

איך מנהלים את הפער בין גיל הפרישה לקצבת הזקנה?

גיל הפרישה הרשמי וגיל הזכאות לקצבת אזרח ותיק של ביטוח לאומי אינם זהים תמיד. בתקופה שבין השניים, חלק מהאוכלוסייה זכאי לקצבה חלקית, בכפוף למבחן הכנסות. ההבנה של שלב הביניים הזה חשובה לתכנון התזרים החודשי, במיוחד אם בחרת לפרוש מוקדם או מאוחר מהגיל הסטנדרטי. מידע רשמי ומפורט נמצא בעמוד של ביטוח לאומי על קצבה חלקית. תכנון נכון של התקופה הזו יכול למנוע נפילה בהכנסה ולשפר את היציבות הכלכלית.

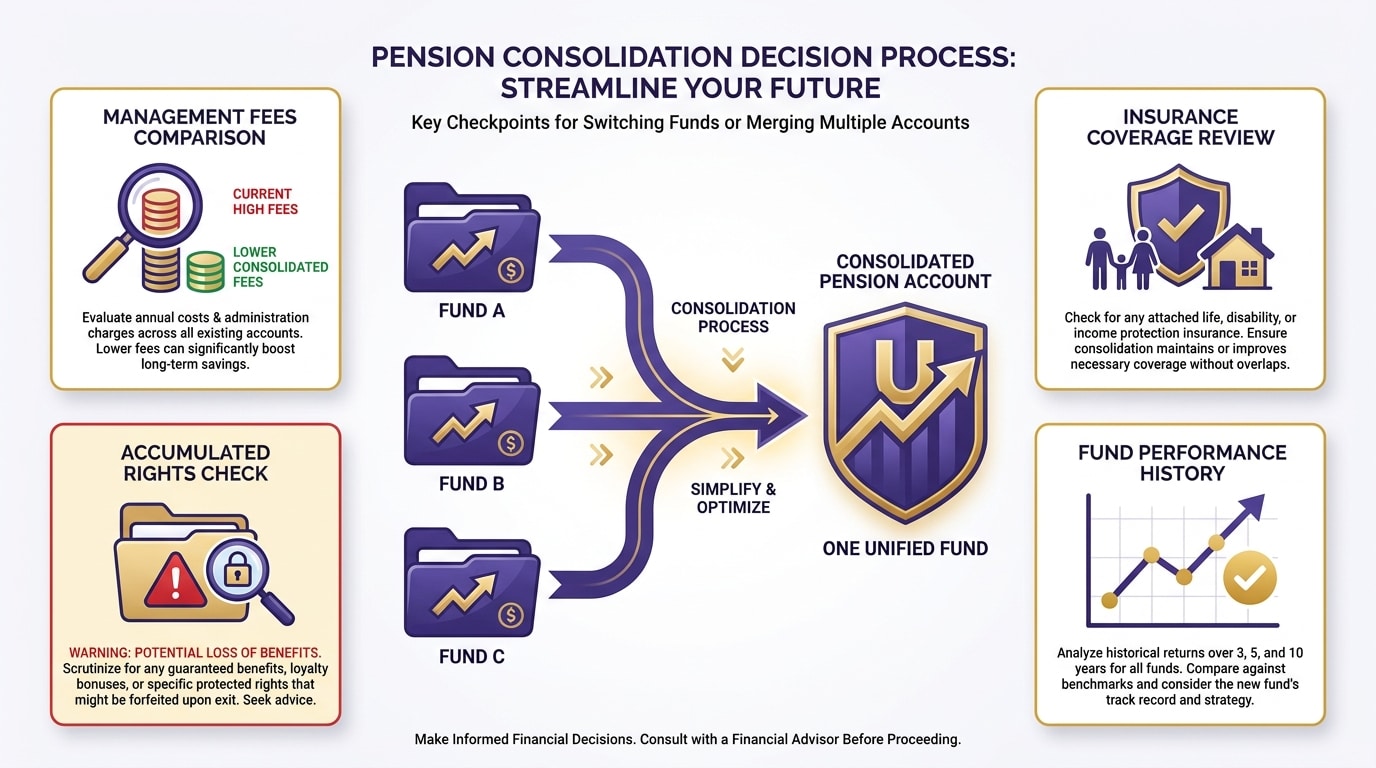

מתי כדאי לעבור קרן פנסיה או לאחד חשבונות?

ריבוי קרנות פנסיה עלול לעלות לך ביוקר, אבל האיחוד דורש בדיקה מדוקדקת

אנשים רבים מגלים שהחיסכון הפנסיוני שלהם מפוזר בין מספר קרנות, לרוב כתוצאה ממעברים בין מקומות עבודה. ריבוי חשבונות עלול ליצור כפל ביטוחים, דמי ניהול גבוהים וניהול לא יעיל. איחוד חשבונות יכול לפשט את התמונה, אך הוא דורש בדיקה מדוקדקת: לעיתים ויתור על קרן ותיקה עלול לפגוע בזכויות צבורות. ניוד חיסכון פנסיוני הוא צעד משמעותי שדורש שיקול דעת. הצ'ק ליסט הרשמי לניוד חיסכון פנסיוני מפרט את הבדיקות הנדרשות לפני המעבר.

איך ליווי מקצועי עוזר לעשות סדר בתיק הפנסיוני?

ליווי מקצועי בתחום הפנסיוני מאפשר לראות את התמונה הכוללת במקום להסתכל על מסמכים בודדים. כאשר עובדים מול גורם מקצועי שמכיר את שוק החיסכון בישראל, אפשר לזהות כפילויות, לבחון התאמה אישית של מסלולים, ולמפות את המהלכים הנדרשים בעדיפויות נכונות.

| צורך עסקי/אישי | איך הליווי מסייע בפועל |

|---|---|

| סדר במערך הפנסיוני המפוזר | מיפוי מלא של החשבונות, הקרנות והכיסויים |

| הבנת דמי הניהול בפועל | חישוב העלות הריאלית והשוואה לתנאים זמינים |

| התאמת מסלול השקעה | בחינת מסלול מול גיל, מצב משפחתי וצרכים |

| תכנון לקראת פרישה | בניית תכנית לשלב הקצבה ולמיסוי |

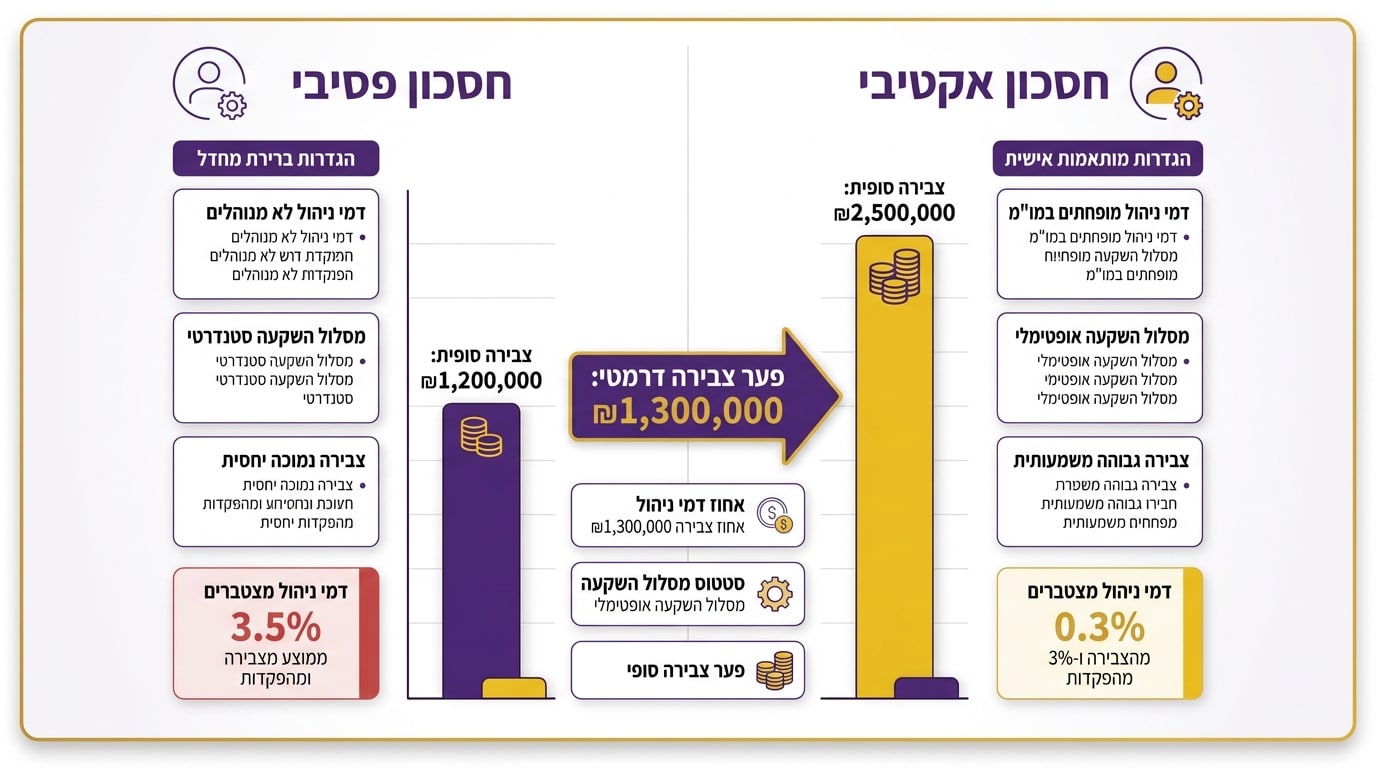

השוואה: חוסך פסיבי מול חוסך אקטיבי

ההבדל בין שני סוגי החוסכים מתבטא בכל שלב של החיסכון. חוסך פסיבי מקבל את ברירת המחדל, לא בודק את הנתונים ולא מתאים אותם לשינויים בחייו. חוסך אקטיבי בוחן את התיק שלו, מבקש שיפור בתנאים ומתאים את המסלול לצרכים.

| פרמטר | חוסך פסיבי | חוסך אקטיבי |

|---|---|---|

| בחירת קרן | ברירת מחדל | בחירה מבוססת השוואה |

| דמי ניהול | ללא משא ומתן | הוזלה מתמשכת |

| מסלול השקעה | נשאר כשהיה | מתעדכן לפי גיל |

| בדיקה תקופתית | אין | אחת לשנה לפחות |

| תכנון פרישה | מתחיל סמוך לפרישה | מתחיל שנים לפני |

אילו מסמכים כדאי להכין לפני פגישת עדכון פנסיוני?

הגעה מסודרת לפגישת עדכון פנסיוני חוסכת זמן ומאפשרת להתמקד בקבלת החלטות במקום בחיפוש מסמכים. כדאי לאסוף מראש:

דוחות שנתיים מכל הקרנות והקופות

פירוט דמי הניהול הנגבים כיום

תלושי שכר אחרונים

מסמכי כיסויים ביטוחיים קיימים

פירוט של חשבונות פנסיוניים בלתי פעילים

ככל שהמידע מקיף יותר, כך הניתוח יהיה מדויק יותר וההמלצות יותר רלוונטיות. תכנון פנסיה חכם נשען על נתונים, ולא על השערות, ולכן השקעת זמן בהכנת החומרים משפיעה ישירות על איכות התוצאה.

מדרגות מס וקצבה: מה הקשר ולמה זה משנה?

הקצבה החודשית בפרישה מהווה הכנסה לכל דבר וחייבת במס לפי מדרגות. עם זאת, יש פטור על קצבה מזכה שמאפשר להקטין משמעותית את החבות. תכנון נכון של ניצול הפטור, יחד עם פריסת מענקי פרישה, יכול להגדיל את ההכנסה נטו לאורך שנים. הקשר בין מדרגות המס לקצבה אינו טריוויאלי, וההחלטות שמתקבלות בשלב הפרישה משפיעות עשרות שנים קדימה. המדריך לתכנון מס בפרישה של בית הספר לפנסיה מספק רקע מקיף על הנושא ועוזר להבין את המשמעות המעשית.

לבדיקת התיק הפנסיוני שלך עכשיו

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.