יצאת מחובות. נשמת לרווחה. ואז הגיע הפחד הזה שלא עוזב – מה אם הכל יחזור? אם גם אתה שוכב בלילה וחושב על זה, אתה לא לבד. 72% מהאנשים שיצאו מחובות חוזרים אליהם תוך 3 שנים. אבל זה לא חייב להיות הסיפור שלך. המדריך הזה יראה לך בדיוק איך לשבור את המעגל – צעד אחר צעד.

עודכן לאחרונה: 2025

מבוסס על ניסיון של 30+ שנה

מה תקבל מהמדריך הזה:

הבנה מדויקת למה חובות חוזרים – ואיך למנוע את זה

כלים מעשיים לבניית תקציב שבאמת עובד

מנגנוני הגנה מפני הוצאות לא צפויות

שיטות מוכחות לשבירת הרגלים מזיקים

תוכן עניינים – לחץ לפתיחה+

למה אנשים חוזרים לחובות גם אחרי שהם כבר יצאו מזה?

הסיבה העיקרית שאנשים חוזרים לחובות היא שהבעיה מלכתחילה לא הייתה רק הסכום. החוב היה סימפטום, לא המחלה. ברוב המקרים, השילוב שגרם לחוב עדיין קיים: תזרים שלילי קבוע, הרגלי צריכה שלא מותאמים להכנסה, והיעדר מנגנוני הגנה כמו תקציב או קרן חירום.

יש גם אפקט פסיכולוגי מעניין. אחרי שסוגרים חוב, מרגישים הקלה. ההקלה הזו יוצרת תחושת מרווח, ותחושת מרווח מובילה לצריכה. פתאום יש כסף פנוי, ובמקום להפנות אותו ליעדים שימנעו חזרה לחוב, הוא נעלם בהוצאות שלא היו קודם.

הידעת?

אירוע אחד לא צפוי – תיקון רכב או בעיה רפואית – יכול להחזיר את כל המערכת לנקודת ההתחלה אם אין כרית ביטחון. זו בדיוק הסיבה שבניית מנגנוני הגנה היא קריטית.

איך מזהים מה גרם לחובות מלכתחילה?

אי אפשר למנוע משהו בלי להבין מה גרם לו. הצעד הראשון הוא מיפוי טריגרים. מה הקטגוריות שגרמו להוצאות חריגות? באילו חודשים בשנה יש לחץ תזרימי? מה ההרגלים שהובילו לשימוש באשראי כפתרון?

טיפ מהיר

תסתכל 90 יום אחורה ותסמן כל הוצאה שלא הייתה מתוכננת. שאל את עצמך: האם זה באמת היה בלתי צפוי, או משהו שקורה באופן קבוע ופשוט לא תוקצב?

מפת טריגרים אישית – הכלי שישנה את ההתנהלות שלך

| אירוע | תגובה רגילה | עלות ממוצעת | פתרון מניעתי |

|---|---|---|---|

| תקלה ברכב | הלוואה או אשראי | 2,000-5,000 ש״ח | קופת תחזוקה שנתית |

| הוצאה רפואית | מינוס בבנק | 1,000-3,000 ש״ח | קרן חירום ייעודית |

| חגים ומתנות | תשלומים בכרטיס | 2,000-4,000 ש״ח | חיסכון חודשי קבוע |

| ביטוחים שנתיים | פריסה לתשלומים | 3,000-8,000 ש״ח | הפרשה חודשית מראש |

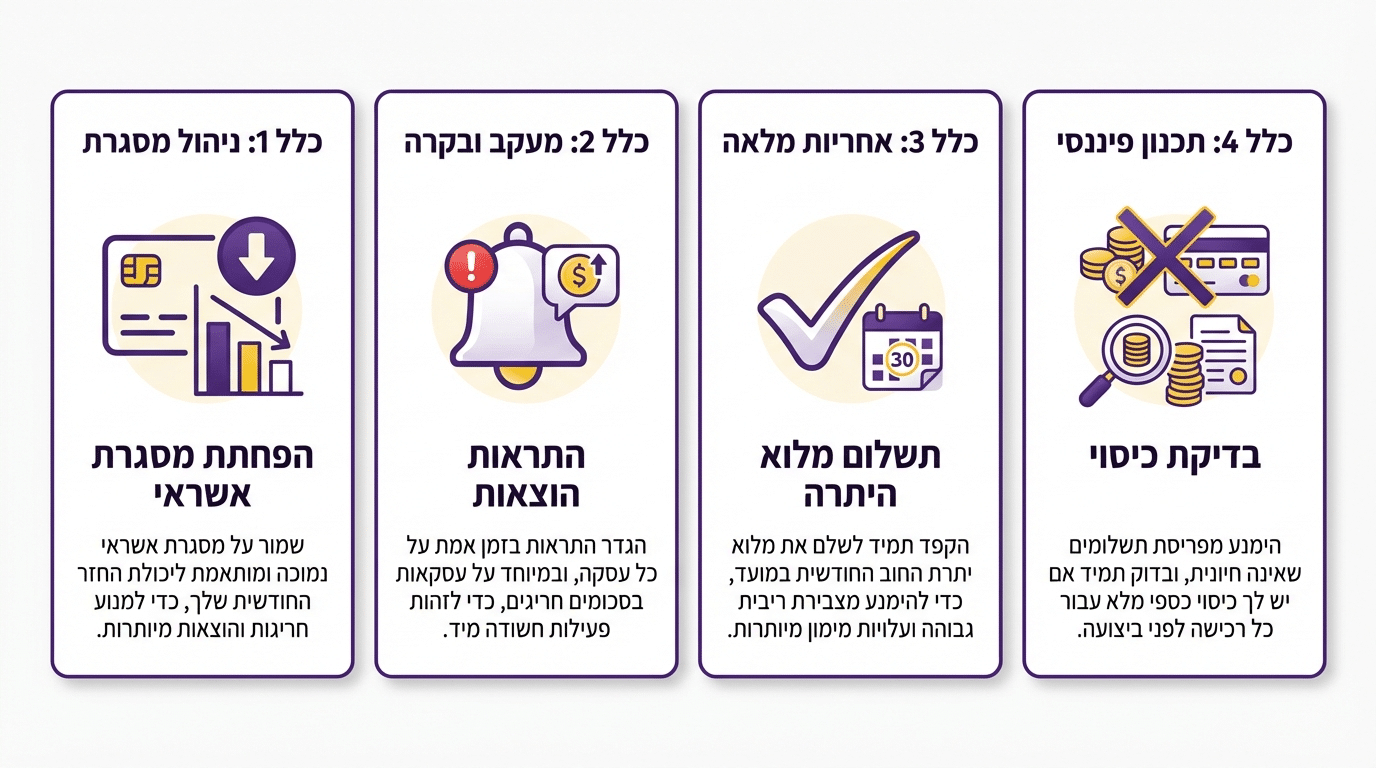

בניית תקציב שלא נשבר אחרי שבועיים

רוב התקציבים נכשלים לא בגלל חוסר רצון, אלא בגלל חוסר ריאליזם. תקציב שמבוסס על חודש אידיאלי, בלי הוצאות חריגות ובלי הפתעות, לא יחזיק מעמד במציאות. תקציב בר קיימא מבוסס על ממוצעים אמיתיים, כולל הוצאות עונתיות והוצאות שמגיעות פעם בשנה.

הטעות הנפוצה היא לשכוח הוצאות אמיתיות שלא קורות כל חודש. ביטוחים, מתנות, טיפולים לרכב, חידוש רישיונות. כשהן מגיעות, הן מפילות את כל המערכת. הפתרון הוא להוסיף קטגוריית חיכוך: סכום קטן שמיועד לחריגות צפויות.

כלל 50/30/20 ומתי הוא לא מתאים

כלל 50/30/20 אומר שחצי מההכנסה הולך להוצאות חיוניות, 30% לרצונות, ו-20% לחיסכון וסגירת חובות. זה כלל טוב לנקודת התחלה, אבל הוא לא מתאים לכולם. מי שההכנסה שלו נמוכה יחסית לעלות המחיה יצטרך יחסים אחרים.

טיפ מהיר

הכלל הוא מסגרת, לא חוק. מי שיש לו חובות פעילים צריך להגדיל את אחוז הפירעון על חשבון הרצונות. התאם את היחסים למציאות שלך.

מעקב ובקרה: להבין לאן הכסף באמת הולך

תקציב בלי מעקב הוא רשימת משאלות. מעקב שוטף אחר הוצאות והכנסות הוא מה שהופך תוכנית למציאות. זה לא חייב להיות מסובך. טבלה פשוטה, אפליקציה, או אפילו מחברת יכולים לעבוד. העיקר הוא לראות בזמן אמת מה קורה עם הכסף.

המטרה של המעקב היא לזהות דפוסים. קטגוריות שחורגות באופן קבוע, ימים בחודש שבהם יש יותר הוצאות, טריגרים רגשיים שמובילים לקניות. כשמזהים את הדפוסים האלה, אפשר לטפל בהם.

מה עושים עם הוצאות לא צפויות כדי לא לקחת שוב הלוואה?

צריך להפריד בין לא צפוי לבין לא תוקצב. רכב מתקלקל. שיניים צריכות טיפול. מכשירי חשמל נשברים. אלה לא הפתעות. אלה דברים שקורים לכולם, רק לא יודעים מתי בדיוק.

הפתרון הוא לבנות שתי שכבות הגנה: קרן חירום להוצאות באמת לא צפויות, וקופת תחזוקה שנתית להוצאות צפויות שלא קורות כל חודש.

הידעת?

קופת תחזוקה שנתית כוללת ביטוחים, טיפולי רכב, חגים, מתנות, וחידוש מנויים. מחשבים את הסכום השנתי ומחלקים ל-12. כל חודש מפרישים – וכשההוצאה מגיעה, הכסף כבר שם.

כמה כסף צריך בקרן חירום כדי לא לחזור לחובות?

היעד המקובל הוא 3-6 חודשי הוצאות חיוניות. זה נשמע הרבה, ולרוב אנשים שיצאו מחובות זה מרגיש בלתי אפשרי. אבל אפשר להתחיל קטן. יעד ראשון של חודש הוצאות אחד יכול לעצור את מעגל החובות.

המלצות לגודל קרן חירום:

- הכנסה יציבה (שכיר): 3 חודשי הוצאות

- הכנסה תנודתית (עצמאי): 6 חודשי הוצאות

- יעד התחלתי: חודש אחד של הוצאות חיוניות

איך לבנות קרן חירום כשעדיין יש חובות

השאלה הנפוצה היא: מה עושים קודם, סוגרים חובות או בונים קרן חירום? התשובה היא גם וגם, במינונים שונים. קודם בונים מיני קרן חירום (1,000-3,000 ש״ח), אחר כך מאיצים את סגירת החובות, ואז חוזרים להרחיב את הקרן ליעד המלא.

מה עדיף קודם: לסגור חובות או לבנות קרן חירום?

ההיגיון הכלכלי אומר לסגור קודם חובות עם ריבית גבוהה. אבל ההיגיון הפרקטי אומר שבלי כרית מינימלית, כל תקלה קטנה תחזיר אתכם לאשראי.

טיפ מהיר

סדר העדיפויות תלוי ביציבות ההכנסה ובסיכון המשפחתי. מי שיש לו ילדים או תלויים אחרים צריך כרית גדולה יותר מוקדם יותר.

מינוס בבנק: למה הוא אויב היציבות הכלכלית שלך?

מינוס בבנק הוא הלוואה בריבית גבוהה שאנשים לא מתייחסים אליה כהלוואה. זה מה שהופך אותו למסוכן. הריבית על מינוס גבוהה משמעותית מריבית על הלוואה רגילה, ואין לו תאריך סיום.

באתר האוצר שלי יש מחשבון שמראה בדיוק כמה המינוס עולה לכם. זה כלי שכדאי להשתמש בו כדי להבין את המחיר האמיתי.

איך מנהלים כרטיס אשראי בלי להסתבך שוב?

כרטיס אשראי הוא כלי. הוא יכול לעזור לנהל תזרים ולצבור הטבות, או שהוא יכול להיות הדרך המהירה ביותר לחזור לחובות. ההבדל הוא בכללים שמגדירים לעצמכם.

כללים לשימוש חכם באשראי

| הכלל | למה זה חשוב |

|---|---|

| לא לקנות בתשלומים בלי כיסוי מלא | מונע הצטברות התחייבויות |

| להוריד את מסגרת האשראי למינימום | מגביל את הנזק הפוטנציאלי |

| להגדיר התראה על הוצאה חריגה | מזהה בעיות בזמן אמת |

| לשלם את מלוא החיוב כל חודש | מונע ריבית על יתרה |

הידעת?

הכלל הבסיסי הוא: אם אי אפשר לקנות את זה במזומן היום, אל תקנו את זה באשראי. תשלומים יוצרים אשליה של מחיר נמוך.

איך להימנע מהלוואות פאניקה ומינוף יתר?

הלוואת פאניקה היא הלוואה שלוקחים תחת לחץ, בלי לבדוק אלטרנטיבות ובלי להבין את העלות האמיתית. היא בדרך כלל בריבית גבוהה ומובילה לסחרור חובות.

לפני כל הלוואה, כדאי להשתמש במחשבון הלוואה כדי להבין את העלות הכוללת. לראות כמה באמת משלמים מעבר לסכום המקורי.

איחוד חובות: מתי זה הפתרון הנכון ומתי מלכודת?

איחוד חובות יכול להיות כלי מצוין לפישוט התשלומים והפחתת עלויות ריבית. אבל איחוד חובות הוא לא פתרון קסם. אם הסיבה לחובות לא טופלה, פשוט ייצרו חובות חדשים על הישנים.

קיימת אפשרות לבקש איחוד תיקים דרך הוצאה לפועל במקרים מסוימים. לפני כל החלטה מהותית על הסדרי חוב, מומלץ להתייעץ עם גורם מקצועי.

הצטרפו ל-10,000+ אנשים שכבר שינו את ההתנהלות הפיננסית שלהם

"אחרי שנים של מאבק בחובות, סוף סוף יש לי שליטה על הכספים שלי" – רונית, תל אביב

איך להימנע מאשליית הכסף הפנוי אחרי שסגרתם חוב?

זה אחד המלכודות הכי נפוצות. סגרתם הלוואה, ופתאום יש 500 או 1,000 ש״ח פנויים בחודש. התחושה היא של משכורת חדשה. אבל אם הסכום הזה לא מנותב ליעד קבוע, הוא פשוט ייעלם.

טיפ מהיר

הפתרון הוא אוטומציה. ביום קבלת ההכנסה, הסכום שהתפנה עובר אוטומטית ליעד הבא: קרן חירום, חיסכון, או סגירת חוב אחר. ככה הוא לא נוגע בחשבון העו״ש.

קניות אימפולסיביות: איך שוברים את ההרגל שמחזיר לחובות?

קניות אימפולסיביות הן לא עניין של כוח רצון. הן עניין של מערכת. להסתמך על כוח רצון זו אסטרטגיה מפסידה. במקום זה, בונים מנגנונים שמקשים על הקנייה האימפולסיבית:

- זמן המתנה של 24-48 שעות לפני קניות מעל סכום מסוים

- רשימת קניות מחייבת לפני יציאה לחנות

- מחיקת כרטיסי אשראי שמורים באתרים

- זיהוי טריגרים רגשיים שמובילים לקנייה

חינוך פיננסי: למה זה המפתח לטווח הארוך?

יציבות כלכלית מתמשכת דורשת ידע. לא מספיק לצאת מחובות פעם אחת. צריך להבין איך כסף עובד, איך לנהל תזרים, איך לקבל החלטות כלכליות נכונות.

קיימות הכשרות להתנהלות כלכלית, כולל במסגרת הליכי חדלות פירעון. באתר האוצר שלי של משרד האוצר יש כלים ומידע אמינים.

ניטור אשראי: למה חשוב לעקוב אחרי הדוח שלכם?

בנק ישראל מנהל מערכת נתוני אשראי שאוספת מידע על התחייבויות האשראי שלכם ואופן הפירעון. הדוח הזה משפיע על היכולת שלכם לקבל הלוואות בעתיד ועל התנאים שתקבלו.

הידעת?

מומלץ לבצע השוואת שירותי בנקים וחברות אשראי באופן קבוע. בדיקה תקופתית יכולה לחסוך כסף משמעותי על עמלות וריביות.

איך מלרס וויי יכול לעזור בתהליך?

הדרך ליציבות כלכלית היא תהליך שדורש כלים מתאימים ותמיכה. מלרס וויי מציע גישה שמתאימה לאנשים שרוצים לנהל את הכספים שלהם בצורה מושכלת ומסודרת.

| צורך עסקי | איך מלרס וויי עוזר |

|---|---|

| מעקב אחר הוצאות והכנסות | כלים דיגיטליים פשוטים ונגישים |

| בניית תקציב מותאם אישית | תבניות גמישות שמתחשבות במציאות |

| תמיכה בתהליך השינוי | ליווי והנגשת מידע רלוונטי |

ייעוץ מקצועי: מתי כדאי לפנות לעזרה חיצונית?

לפעמים, גם עם כל הכלים והידע, קשה לעשות את השינוי לבד. אם יש קושי מתמשך, חזרה לדפוסי התנהגות מזיקים, או תחושה שהמצב לא משתפר, פנייה ליועץ כלכלי יכולה לעזור.

טיפ מהיר

ייעוץ מקצועי הוא לא סימן לכישלון. הוא כלי. כמו שהולכים לרופא כשיש בעיה רפואית, כך הולכים ליועץ כשיש בעיה כלכלית שלא מצליחים לפתור לבד.

שאלות נפוצות

כמה זמן לוקח לבנות קרן חירום?

תלוי בסכום שאפשר להפריש כל חודש ובגובה ההוצאות החודשיות. אם מפרישים 500 ש״ח בחודש וההוצאות החיוניות הן 8,000 ש״ח, ייקח כ-16 חודשים להגיע לחודש אחד של הוצאות. זו הסיבה שמתחילים ביעד קטן ומגדילים בהדרגה.

האם כדאי לסגור את כל כרטיסי האשראי?

לא בהכרח. כרטיס אשראי אחד עם מסגרת נמוכה יכול להיות כלי שימושי לניהול תזרים ולמקרי חירום. הבעיה היא לא הכרטיס עצמו אלא אופן השימוש בו. כללים ברורים ומסגרת מוגבלת יכולים למנוע בעיות.

מה עושים כשיש הוצאה גדולה ואין קרן חירום?

קודם כל בודקים אם אפשר לדחות את ההוצאה או לפרוס אותה. אחר כך בודקים אלטרנטיבות זולות יותר. אם אין ברירה ולוקחים הלוואה, חשוב לבדוק את העלות האמיתית ולהתחייב לסכום קטן ככל האפשר עם פירעון מהיר ככל האפשר.

איך יודעים שהתקציב ריאלי ולא אופטימי מדי?

תקציב ריאלי מבוסס על ממוצעים של 3-6 חודשים אחרונים, לא על חודש מושלם. הוא כולל הוצאות עונתיות מחולקות ל-12. והוא כולל קטגוריית גמישות לחריגות קטנות. אם התקציב נשבר כל חודש, הוא לא ריאלי.

האם יש הבדל בין חובות טובים לחובות רעים?

יש הבדל. חוב שמממן נכס שמייצר ערך או הכנסה, כמו משכנתא או השכלה, נחשב לחוב טוב יותר מחוב שמממן צריכה שוטפת. אבל כל חוב הוא התחייבות שצריך לנהל בזהירות.

כמה פעמים בשנה צריך לבדוק את דוח האשראי?

מומלץ לבדוק לפחות פעם בשנה, ולפני כל בקשה משמעותית לאשראי כמו משכנתא או הלוואה גדולה. הבדיקה מאפשרת לזהות טעויות ולהבין איך המערכת הפיננסית רואה אתכם.

מה הצעד הבא שלך?

קראת את המדריך הזה. עכשיו השאלה היא מה עושים עם המידע. האם תבנה תקציב ריאלי השבוע? תתחיל להפריש לקרן חירום? השינוי מתחיל בצעד אחד קטן.

זמן מוגבל: קבל שיחת ייעוץ ראשונית ללא עלות

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.