אתם מגיעים לסוף החודש ותוהים לאן נעלם הכסף? אתם לא לבד. אלפי משפחות בישראל מרגישות בדיוק אותו דבר – תחושת חוסר שליטה שמלווה בלחץ מתמיד. החדשות הטובות? יש פתרון פשוט ומעשי שיחזיר לכם את השליטה על הכסף שלכם, ואתם עומדים לגלות אותו עכשיו.

הצטרפו ל-10,000+ קוראים

מדריך מקיף ומעשי

מה תקבלו במדריך הזה:

- שיטה מוכחת לבניית תקציב שעובד בחיים האמיתיים

- כלים מעשיים למיפוי הכנסות והוצאות

- אסטרטגיות ליציאה ממינוס ובניית קרן חירום

- טבלאות מעשיות וחלוקה מומלצת לקטגוריות

- תשובות לשאלות הנפוצות ביותר על ניהול תקציב

למה תכנון תקציב חודשי למשפחה חיוני לביטחון כלכלי?

תקציב משפחתי הוא לא רשימת הגבלות אלא מפת דרכים כלכלית. הוא מאפשר לכם לדעת מראש כמה כסף נכנס, כמה יוצא, ומה נשאר למטרות שחשובות לכם. בלי תקציב, קל מאוד להגיע לסוף החודש עם תחושת הפתעה לא נעימה או אפילו מינוס בחשבון.

היכולת לתכנן מראש מונעת הצטברות חובות, מאפשרת חיסכון למטרות עתידיות כמו דירה או לימודי הילדים, ונותנת לכם כרית ביטחון להוצאות בלתי צפויות. במציאות הישראלית, עם עלויות מחיה גבוהות ותנודות כלכליות, תקציב הוא כלי הישרדות ולא מותרות.

טיפ מהיר:

התחילו היום לרשום כל הוצאה במשך שבוע אחד בלבד. תופתעו לגלות לאן באמת הולך הכסף שלכם!

מה קורה למשפחות שלא מנהלות תקציב?

תכנון תקציב מסודר מביא לשקט נפשי ויציבות כלכלית

משפחות רבות חיות בתחושה מתמדת של חוסר שליטה כלכלית. הן לא יודעות להסביר לאן נעלמו אלפי שקלים בחודש, מוצאות את עצמן נאלצות לדחות תשלומים או להיכנס למינוס באופן קבוע. התוצאה היא לחץ מתמשך שמשפיע על מערכות היחסים בבית ועל איכות החיים הכללית.

בנק ישראל מדגיש את חשיבות ניהול חשבון עו״ש ביתרת זכות ככלי בסיסי לניהול פעילות פיננסית תקינה של משק בית. כשאין תקציב, קל להחליק למינוס כרוני שמייצר ריביות ועמלות מיותרות.

הידעת?

לפי מחקרים, משפחות שמנהלות תקציב חוסכות בממוצע 20% יותר ממשפחות שלא מנהלות תקציב – גם אם ההכנסה שלהן זהה!

השלב הראשון: מיפוי ההכנסות וההוצאות המשפחתיות

לפני שבונים תקציב, צריך להבין את המצב הקיים. זה אומר לאסוף נתונים אמיתיים על כל מה שנכנס ויוצא מהחשבון. השלב הזה דורש כנות מלאה ונכונות להסתכל על המספרים כמו שהם באמת.

סקירת מקורות הכנסה קבועים ומשתנים

התחילו ברישום כל מקורות ההכנסה של משק הבית. זה כולל משכורות נטו, קצבאות מהביטוח הלאומי, הכנסות מעסק עצמאי, דמי שכירות מנכסים, והכנסות חד-פעמיות כמו בונוסים או מתנות. חשוב לרשום את הסכום הנטו שבאמת נכנס לחשבון.

אם יש לכם הכנסות משתנות, כמו עמלות או הכנסות מפרילנס, קחו ממוצע של שלושה עד שישה חודשים אחרונים. עדיף להיות שמרניים ולתכנן לפי הכנסה נמוכה יותר מאשר להיות אופטימיים מדי.

איתור ומעקב אחר כל ההוצאות

עכשיו מגיע החלק שדורש עבודה: מיפוי כל ההוצאות. הוציאו דפי חשבון בנק ופירוטי כרטיס אשראי של שלושה חודשים אחרונים לפחות. סווגו כל הוצאה לקטגוריה: דיור, מזון, תחבורה, חינוך, בריאות, בידור, ביטוחים וכדומה.

שימו לב גם להוראות קבע שאולי שכחתם שקיימות. מדריך של מיקרוסופט לניהול תקציב ביתי באקסל יכול לעזור לכם לבנות טבלה מסודרת למעקב.

טיפ מהיר:

השתמשו באתר הר הביטוח של רשות שוק ההון לאיתור כפילויות בפוליסות ביטוח – זה יכול לחסוך לכם מאות שקלים בחודש!

סקירת מאזן הנכסים וההתחייבויות

מעבר להכנסות והוצאות שוטפות, חשוב להבין את התמונה הרחבה יותר. כמה חסכונות יש לכם? האם יש השקעות? מה מצב ההלוואות והחובות?

רוצים לקבל עזרה מקצועית בבניית התקציב שלכם?

טעות נפוצה: להתחיל לבנות תקציב בלי נתונים אמיתיים

הרבה אנשים מנסים לבנות תקציב על סמך מה שהם חושבים שהם מוציאים, במקום מה שהם באמת מוציאים. התוצאה היא תקציב לא ריאלי שאי אפשר לעמוד בו. למשל, משפחה שחושבת שהיא מוציאה 2,000 שקלים בחודש על מזון עשויה לגלות שבפועל ההוצאה קרובה ל-4,000.

הפתרון הוא חודש אחד של מעקב קפדני לפני בניית התקציב. רשמו כל הוצאה, גם את הקפה של 15 שקלים וגם את החטיף מהקיוסק. רק כך תקבלו תמונה אמיתית.

בניית התקציב בפועל: חלוקה לקטגוריות והגדרת יעדים

בחירת סוג התקציב המתאים לכם היא המפתח להצלחה

אחרי שיש לכם את הנתונים, אפשר להתחיל לבנות את התקציב עצמו. זה השלב שבו אתם מחליטים כמה כסף תקצו לכל קטגוריה ומה היעדים הפיננסיים שלכם.

קביעת יעדים פיננסיים ברורים

תקציב בלי יעדים הוא כמו מפה בלי יעד. הגדירו מה אתם רוצים להשיג: האם לצאת מהמינוס תוך שישה חודשים? לחסוך 50,000 שקלים למקדמה על דירה תוך שלוש שנים? לבנות קרן חירום של שלושה חודשי הוצאות?

יעדים טובים הם ספציפיים, מדידים ומוגדרים בזמן. במקום להגיד אני רוצה לחסוך יותר, אמרו אני רוצה לחסוך 1,500 שקלים בחודש במשך שנה.

הידעת?

אנשים שכותבים את היעדים שלהם מגיעים אליהם ב-42% יותר מאנשים שרק חושבים עליהם!

חלוקת ההוצאות לקטגוריות וקביעת תקרות

שיטה פופולרית היא כלל 50/30/20: חמישים אחוז מההכנסה לצרכים הכרחיים כמו דיור ומזון, שלושים אחוז לרצונות כמו בידור ומסעדות, ועשרים אחוז לחיסכון והחזר חובות. אבל זו רק נקודת התחלה שצריך להתאים למציאות שלכם.

| קטגוריה | אחוז מומלץ | דוגמה (15,000 ש"ח) |

|---|---|---|

| דיור ומשכנתא | 25-35% | 3,750-5,250 ש"ח |

| מזון וסופר | 10-15% | 1,500-2,250 ש"ח |

| תחבורה | 10-15% | 1,500-2,250 ש"ח |

| ביטוחים ובריאות | 5-10% | 750-1,500 ש"ח |

| חינוך וחוגים | 5-10% | 750-1,500 ש"ח |

| בידור ופנאי | 5-10% | 750-1,500 ש"ח |

| חיסכון וקרן חירום | 10-20% | 1,500-3,000 ש"ח |

יצירת קרן חירום – הביטחון הפיננסי שלכם

קרן חירום היא כסף שמיועד להוצאות בלתי צפויות כמו תיקון רכב, טיפול רפואי דחוף או אובדן תעסוקה. המלצה מקובלת היא לשמור סכום השווה לשלושה עד שישה חודשי הוצאות. זה נשמע הרבה, אבל אפשר לבנות את זה בהדרגה.

טיפ מהיר:

התחילו בהעברה קבועה קטנה כל חודש, גם אם זה רק 200-300 שקלים. העיקר הוא להתחיל – הקסם של ריבית דריבית יעשה את השאר!

איך מחלקים תקציב כשיש הוצאות שנתיות גדולות?

אחד האתגרים הגדולים בתקציב חודשי הוא הוצאות שמגיעות פעם בשנה או פעם ברבעון: ביטוח רכב, ארנונה, ציוד לבית ספר, חגים. הפתרון הוא לפרוס את ההוצאות האלה על פני כל השנה.

קחו את כל ההוצאות השנתיות הצפויות, חלקו ב-12, והפרישו את הסכום הזה כל חודש לקרן ייעודית. כך כשמגיע ספטמבר עם הוצאות בית הספר או תשרי עם הוצאות החגים, הכסף כבר מחכה.

יישום, מעקב ובקרה: איך לשמור על התקציב לאורך זמן

בניית תקציב היא רק ההתחלה. האתגר האמיתי הוא לעמוד בו לאורך זמן. זה דורש מעקב שוטף והתאמות לפי הצורך.

מעקב שוטף אחר הוצאות

קבעו זמן קבוע למעקב, בין אם זה חמש דקות בסוף כל יום או חצי שעה בסוף כל שבוע. השוו את ההוצאות בפועל לתקציב שקבעתם. אם אתם רואים שאתם חורגים בקטגוריה מסוימת, תוכלו לתקן עוד לפני שהחודש נגמר.

לפי המדריך של משרד הביטחון לניהול תקציב, חלוקה לשלוש שכבות של שוטף, מתוכנן וחיסכון עוזרת לשמור על סדר.

זיהוי וצמצום הוצאות מיותרות

במהלך המעקב, חפשו דפוסים של הוצאות שאפשר לצמצם. מנויים שלא משתמשים בהם, ביטוחים כפולים, קניות אימפולסיביות. לפעמים שינויים קטנים יכולים לחסוך מאות שקלים בחודש.

הידעת?

המשפחה הממוצעת בישראל משלמת על מנויים שהיא לא משתמשת בהם כ-150-300 שקלים בחודש. בדיקה פשוטה יכולה לחסוך לכם עד 3,600 שקלים בשנה!

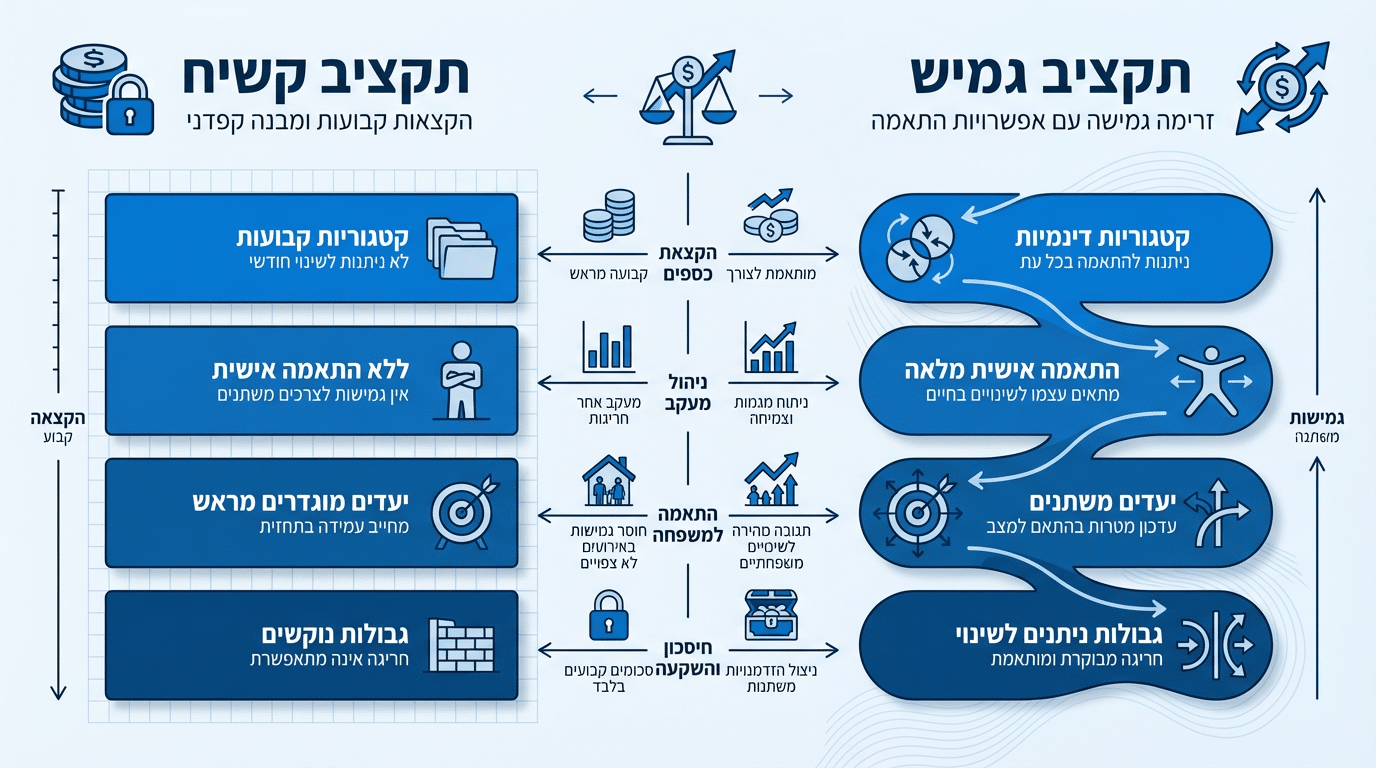

השוואה: תקציב נוקשה מול תקציב גמיש

יש שתי גישות עיקריות לניהול תקציב, ולכל אחת יתרונות וחסרונות. הבחירה תלויה באופי שלכם ובמצב הכלכלי.

| קריטריון | תקציב נוקשה | תקציב גמיש |

|---|---|---|

| הגדרה | סכומים קבועים לכל קטגוריה | טווחים עם אפשרות העברה |

| יתרון עיקרי | שליטה מקסימלית, קל לעקוב | מתאים לחיים האמיתיים |

| חיסרון עיקרי | עלול ליצור תסכול | עלול להוביל להחלקה |

| מתאים ל | יציאה מחובות | מי שכבר יציב כלכלית |

רוב המשפחות מצליחות יותר עם גישה משולבת: נוקשות בהוצאות הקבועות והחיסכון, גמישות בהוצאות המשתנות.

גמישות והתאמת התקציב לשינויים בחיים

תקציב הוא לא מסמך סטטי. החיים משתנים, וגם התקציב צריך להשתנות איתם. עלייה בהכנסה, הולדת ילד, מעבר דירה, שינוי בעבודה – כל אלה דורשים התאמה של התקציב.

טיפ מהיר:

קבעו בדיקה רבעונית קבועה ביומן שבה אתם בוחנים את התקציב. שאלו: האם ההנחות עדיין נכונות? האם היעדים עדיין רלוונטיים?

יציאה ממינוס וניהול חובות כחלק מתכנון התקציב

מעקב אחר מדדים מובילים עוזר לכם לראות את ההתקדמות

אם אתם מתחילים ממצב של מינוס או חובות, התקציב הופך לכלי חיוני עוד יותר. הצעד הראשון הוא להפסיק להעמיק את החוב, והשני הוא לבנות תוכנית יציאה.

הבנת הסיבות למינוס וגיבוש אסטרטגיית יציאה

מינוס קבוע בחשבון הוא סימן שההוצאות גבוהות מההכנסות. לפעמים זה בגלל הוצאות חד-פעמיות גדולות, אבל לרוב זה דפוס מתמשך שדורש שינוי. זהו את הגורמים: האם יש קטגוריה שבה אתם חורגים באופן קבוע?

אסטרטגיות ליציאה כוללות קיצוץ דרסטי בהוצאות לא הכרחיות, הגדלת הכנסות דרך עבודה נוספת, או שילוב של שניהם.

חשיבות הפחתת ריביות

מינוס בחשבון נושא ריבית גבוהה, והלוואות צרכניות עוד יותר. כל שקל שמשלמים על ריבית הוא שקל שלא הולך לחיסכון או להוצאות אמיתיות. בדקו אפשרויות למיחזור חובות בריבית נמוכה יותר או איחוד הלוואות.

לפי רשות האכיפה והגבייה, תשלום בקרדיט נושא ריבית ומגדיל את העלות הכוללת, לכן עדיף לשלם בתשלום אחד כשאפשר.

תרחיש מעשי: משפחה עם ילדים ומשכורת אחת

ניקח משפחה עם שני ילדים והכנסה חודשית של 12,000 שקלים נטו ממשכורת אחת. איך בונים תקציב שעובד?

קודם כל, ממפים את ההוצאות ההכרחיות: שכר דירה 4,000 שקלים, חשבונות קבועים 800 שקלים, מזון 2,500 שקלים, תחבורה 600 שקלים, ביטוחים 400 שקלים. סך הכל 8,300 שקלים על הכרחיות.

נשארים 3,700 שקלים לחינוך, בידור, ביגוד, חיסכון והוצאות בלתי צפויות. התקציב הדוק, אבל אפשרי. המפתח הוא תעדוף חכם והימנעות מהוצאות אימפולסיביות.

טיפים מעשיים לתכנון תקציב מוצלח למשפחה בישראל

הנה כמה עקרונות שעוזרים למשפחות רבות להצליח בניהול התקציב לאורך זמן.

1. שיתוף פעולה משפחתי מלא

תקציב משפחתי עובד רק כשכל בני המשפחה הבוגרים מעורבים ומחויבים. שבו יחד, דברו על היעדים, קבעו את הכללים ביחד. כשיש הסכמה משותפת, קל יותר לעמוד בתקציב.

גם ילדים יכולים להיות חלק מהתהליך ברמה המתאימה לגילם. זו הזדמנות ללמד אותם ערכים של ניהול כספי נכון.

2. שימוש בכלים דיגיטליים

אפליקציות וגיליונות אלקטרוניים יכולים להקל מאוד על המעקב. בחרו כלי אחד והתמידו בו. לא חייבים משהו מסובך, גם טבלת אקסל פשוטה עושה את העבודה.

3. עקביות וסבלנות

תכנון תקציב הוא מרתון, לא ספרינט. יהיו חודשים שתחרגו, יהיו הוצאות בלתי צפויות. זה בסדר. העיקר הוא לחזור למסלול ולא לוותר.

הידעת?

לפי מחקרים, לוקח בממוצע 3-4 חודשים עד שתקציב חדש נכנס להרגל. אל תוותרו אחרי החודש הראשון!

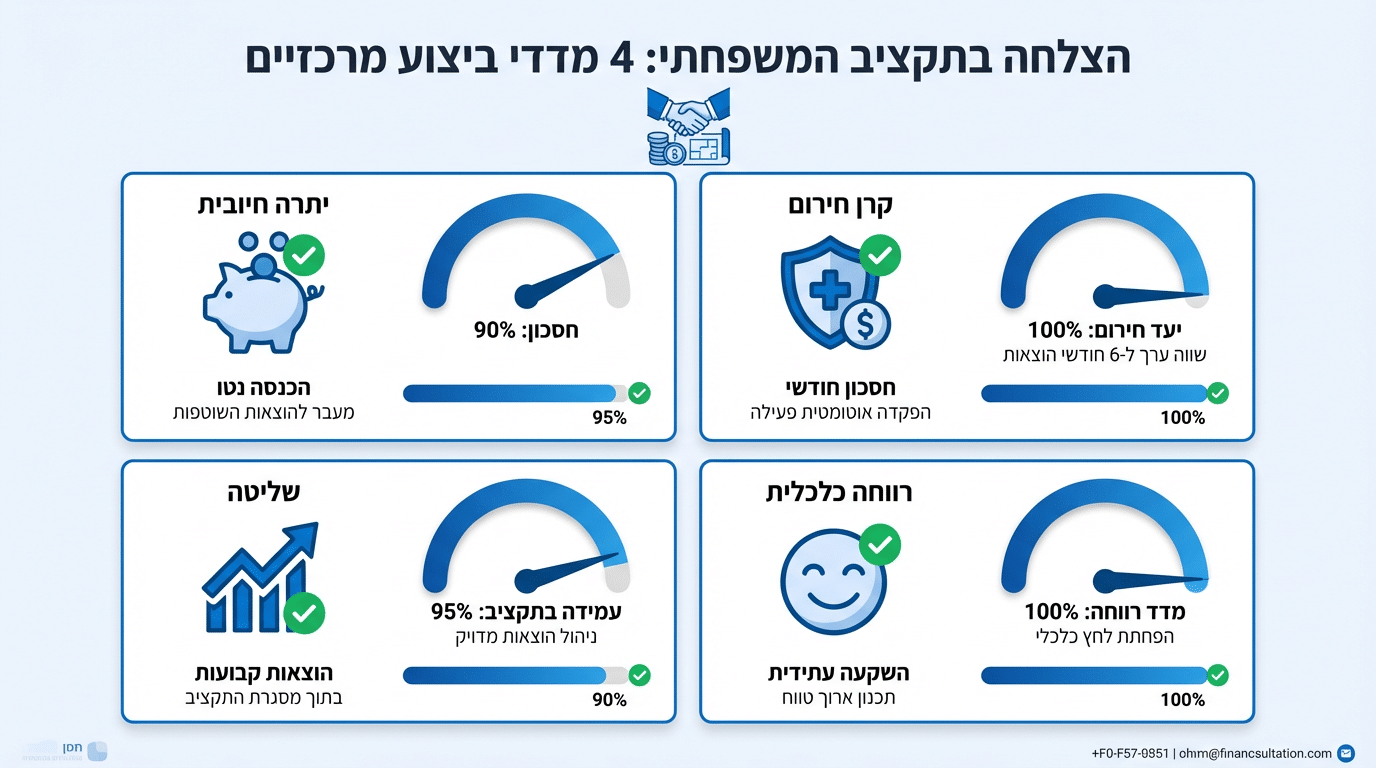

מדדים לבדיקה: איך יודעים שהתקציב עובד?

יש כמה סימנים שמראים שאתם על המסלול הנכון:

- אתם מסיימים את החודש בפלוס או לפחות לא מעמיקים את המינוס

- יש לכם יכולת להתמודד עם הוצאות בלתי צפויות קטנות בלי להיכנס ללחץ

- אתם מתקדמים לעבר היעדים שהגדרתם, גם אם באיטיות

- התחושה הכללית היא של שליטה ולא של חוסר אונים מול הכסף

| מדד | סימן טוב | סימן לבעיה |

|---|---|---|

| יתרה בסוף החודש | חיובית או אפס | מינוס שגדל |

| חריגות מהתקציב | נדירות ומתוכננות | קבועות בכל חודש |

| קרן חירום | גדלה בהדרגה | לא קיימת או נשחקת |

| תחושה כללית | שליטה ובהירות | חרדה וחוסר ודאות |

שאלות נפוצות על תכנון תקציב משפחתי

רוצים לקחת את הצעד הבא בניהול הכספי שלכם?

תכנון תקציב משפחתי הוא מסע, לא יעד. כל משפחה מוצאת את הדרך שמתאימה לה.

הצטרפו ל-10,000+ משפחות שכבר השיגו שליטה כלכלית מלאה

ייעוץ ראשוני חינם | תשלום מאובטח | החזר כספי מובטח

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.