האמת הכואבת? כל חודש אתם עובדים קשה, המשכורת נכנסת, ובסוף החודש אתם שואלים את עצמכם: "לאן כל הכסף נעלם?" אתם לא לבד. אלפי משפחות בישראל מרגישות בדיוק אותו דבר. אבל יש דרך אחרת. דרך שמאפשרת לכם לקחת שליטה על הכספים, גם כשהמחירים עולים כל שבוע. המדריך הזה יראה לכם בדיוק איך לעשות את זה.

עודכן: 2025

מעל 10,000 משפחות כבר יישמו

מה תקבלו במדריך הזה:

- שיטה מוכחת לבניית תקציב שעובד גם כשהמחירים עולים

- טכניקות פרקטיות ליציאה ממינוס קבוע

- כלים מעשיים שחוסכים מאות שקלים בחודש

- תבניות מותאמות למציאות הישראלית של 2025

תוכן העניינים – לחצו לפתיחה

יוקר המחיה בישראל 2025: תמונת מצב והאתגרים הפיננסיים למשפחות

הקושי של משפחות בישראל להתמודד עם עליית מחירי מוצרי הצריכה, הדיור והשירותים הולך ומתעצם. המושג "יוקר מחיה" מתאר את העלות הכוללת של מחיה בסיסית במדינה מסוימת, והוא משפיע ישירות על הרגלי הצריכה וההתנהלות הפיננסית של כל משפחה.

הגורמים ליוקר המחיה בישראל מגוונים ומורכבים. ריכוזיות בענפים שונים, חסמי יבוא, ורגולציה מכבידה תורמים כולם לעליית המחירים. לפי דוח מבקר המדינה על היבטים בהתמודדות עם יוקר המחיה, המערכת הכלכלית הישראלית מתמודדת עם אתגרים מבניים שמשפיעים על כיס הצרכן.

מדד המחירים לצרכן ממשיך להשפיע על הוצאות בישראל 2025. כל עלייה במדד משמעותה שכוח הקנייה של המשכורת יורד. משפחה שהרוויחה 15,000 שקלים לפני שנתיים יכולה לקנות היום פחות מוצרים ושירותים באותו סכום.

הידעת? משפחה ממוצעת בישראל מוציאה כ-35% מההכנסה על דיור בלבד, בזמן שבמדינות מערביות אחרות השיעור עומד על 25% בממוצע.

למה תקציב רגיל לא מספיק בתקופה של עליות מחירים?

תקציב מסורתי מניח יציבות, אבל המציאות דורשת גישה גמישה יותר

תקציב משפחתי קלאסי מניח יציבות יחסית במחירים. אתם קובעים כמה להוציא על מזון, כמה על תחבורה, וכמה על בילויים. אבל כשהמחירים עולים בתדירות גבוהה, התקציב הזה מתפרק תוך חודשיים.

תקציב בעליית מחירים חייב להיות שונה. הוא דורש מרווחי ביטחון מובנים, מעקב הדוק יותר, ותכנון שמשלב את הפרספקטיבה החודשית עם תכנון שנתי.

טיפ מהיר: הוסיפו 10% "כרית ביטחון" לכל קטגוריה תנודתית בתקציב שלכם. זה ימנע הפתעות כואבות כשהמחירים עולים.

איך מתחילים לבנות תקציב כשאין מושג לאן הכסף נעלם?

השלב הראשון והקריטי ביותר הוא איסוף נתונים אמיתיים. לא מה שאתם חושבים שאתם מוציאים, אלא מה שאתם באמת מוציאים. התחילו ב-30 יום של מעקב מלא.

רשימת קטגוריות התחלה מומלצת

חלקו את ההוצאות לקטגוריות ברורות:

- דיור – שכירות או משכנתא

- מזון – סופר ואוכל בחוץ בנפרד

- תחבורה – דלק, תחבורה ציבורית, אחזקת רכב

- ילדים – חינוך, חוגים, ציוד

- בריאות – ביטוח, תרופות, טיפולים

- חובות והחזרים – הלוואות, אשראי

- פנאי ובילויים

איסוף נתונים בלי להסתבך

השתמשו בדפי הבנק ובפירוט כרטיס האשראי כבסיס. הוסיפו מעקב ידני אחר הוצאות במזומן. הכלל החשוב: לא לעגל ולא לייפות. האמת הגולמית היא הבסיס לתקציב שעובד.

כמה כסף באמת צריכה משפחה בחודש בישראל?

אין מספר אחד שמתאים לכולם. המספרים שמופיעים בכתבות הם ממוצעים סטטיסטיים שלא בהכרח רלוונטיים למשפחה שלכם. הדרך הנכונה היא לבנות טווח אישי.

לפי נתוני מרכז המחקר והמידע של הכנסת, ההוצאות משתנות משמעותית בין עשירונים שונים.

| סוג הוצאה | מינימום הכרחי | יעד סביר | רמה נוחה |

|---|---|---|---|

| דיור | 30% | 25% | 20% |

| מזון | 15% | 12% | 10% |

| תחבורה | 10% | 8% | 6% |

| חיסכון | 5% | 10% | 15% |

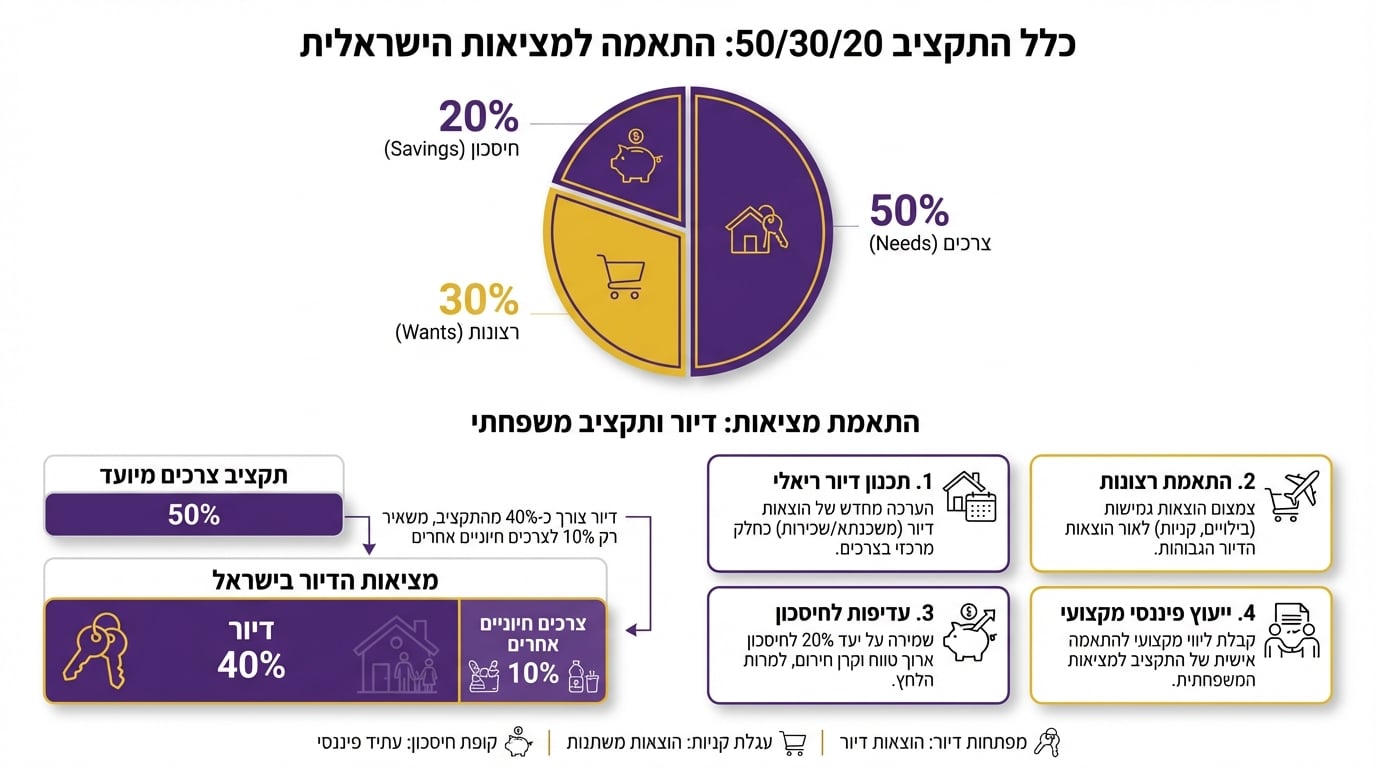

מה קורה כשכלל 50/30/20 לא עובד במציאות הישראלית?

הכלל הפופולרי דורש התאמה למציאות המקומית

הכלל הפופולרי שמציע להקדיש 50% לצרכים, 30% לרצונות ו-20% לחיסכון נשמע נהדר בתיאוריה. אבל כשהדיור בלבד חונק 40% מההכנסה, המתמטיקה פשוט לא מסתדרת.

מודל חלוקה גמיש שמתאים לישראל

התחילו מהצרכים ההכרחיים: דיור, מזון בסיסי, תחבורה לעבודה, חשבונות חובה. זה הסכום שאתם חייבים להוציא כדי לתפקד. מה שנשאר מחלקים בין החזרי חובות, חיסכון מינימלי, ורק אז רצונות.

טיפ מהיר: היעד הראשון הוא להפוך את התקציב לחיובי, גם אם העודף הוא רק 200 שקלים בחודש. עודף קטן קבוע עדיף על גירעון קטן קבוע.

היכן מתחבאות ההוצאות הגדולות באמת?

רוב האנשים מתמקדים בהוצאות הקטנות: הקפה, המנוי לחדר כושר, הסנדוויץ' בעבודה. אבל החיסכון המשמעותי מגיע דווקא מההוצאות הקבועות הגדולות:

- מנויים שוכחים לבטל

- ריביות על חובות

- ביטוחים כפולים

- חבילות תקשורת יקרות מדי

הידעת? הפעולה של סקירת תשלומים קבועים, שלוקחת שעה או שעתיים, יכולה לחסוך מאות שקלים בחודש.

איך בונים תקציב שמחזיק גם כשיש התייקרות פתאומית?

שלוש שכבות הגנה שיעזרו לכם להתמודד עם הפתעות

הסוד הוא בשלוש שכבות הגנה:

שכבה ראשונה: מרווח בקטגוריות תנודתיות. במקום לתקצב 2,000 שקלים למזון, תקצבו 2,200. ה-200 השקלים הנוספים הם כרית ביטחון.

שכבה שנייה: קרן חירום. כסף שיושב בצד למקרים בלתי צפויים. היעד: לפחות שלושה חודשי הוצאות.

שכבה שלישית: תכנון שנתי. הוצאות שנתיות מתוכננות מראש ומופקדות כל חודש לקטגוריה ייעודית.

איך יוצאים ממינוס קבוע בתקופה של יוקר מחיה?

סדר העדיפויות הנכון יכול לחסוך לכם אלפי שקלים בריביות

מינוס קבוע בחשבון הבנק הוא מלכודת יקרה. הריבית על מינוס גבוהה, והיא מגדילה את החוב כל חודש. לפי דוח מבקר המדינה על היבטי אשראי, משקי בית רבים נכנסים למעגל של מינוס וחובות שקשה לצאת ממנו.

סדר עדיפויות ליציאה מחובות

- קודם כל: סגירת מינוס בבנק (הריבית הכי גבוהה)

- אחר כך: סגירת חובות בכרטיסי אשראי

- בשלב הבא: בניית קרן חירום בסיסית

- לבסוף: חיסכון לטווח ארוך

טיפ מהיר: הצעד הראשון הוא לעצור את ההידרדרות – לקבוע תקרות הוצאה ולעמוד בהן, גם אם זה קשה בהתחלה.

מרגישים שאתם צריכים עזרה מקצועית?

לפעמים מבט חיצוני הוא מה שצריך כדי לראות את התמונה המלאה

מעל 10,000 משפחות כבר קיבלו סיוע

איך מצמצמים הוצאות בסופר בלי להרגיש מחסור?

הסופר הוא אחד המקומות שבהם הכי קל לחסוך, ובו בזמן הכי קל לבזבז. ההבדל הוא בתכנון. קנייה מתוכננת עם רשימה חוסכת 20-30% בממוצע לעומת קנייה אקראית.

התחילו בתפריט שבועי. לא צריך להיות מסובך: 7 ארוחות ערב, כמה אפשרויות לארוחות בוקר וצהריים. מהתפריט יוצאת רשימת קניות. הרשימה היא הקשיחה: מה שלא ברשימה, לא נכנס לעגלה.

לפי המועצה הישראלית לצרכנות, השוואת מחירים בין רשתות יכולה לחסוך סכומים משמעותיים. אבל חשוב להשוות "מחיר ליחידה" ולא מחיר מדבקה.

הידעת? חבילה גדולה יותר לא תמיד זולה יותר ליחידה. בדקו תמיד את המחיר ליחידת משקל או נפח.

כלים דיגיטליים לניהול תקציב: מה באמת עובד?

יש עשרות אפליקציות ותוכנות לניהול תקציב. השאלה היא לא איזו אפליקציה הכי טובה, אלא איזו שיטה אתם באמת תתמידו בה.

לפי בנק ישראל, חינוך פיננסי ואוריינות פיננסית הם מפתח להתנהלות כלכלית נכונה. לא משנה אם משתמשים באפליקציה מתוחכמת או בטבלת אקסל פשוטה, העיקר הוא עקביות במעקב.

| צורך | איך המערכת עוזרת |

|---|---|

| מעקב אחר הוצאות | ממשק פשוט לראות את התמונה המלאה |

| תכנון תקציב | תבניות מותאמות למציאות הישראלית |

| התראות על חריגות | עדכונים בזמן אמת כשמתקרבים לתקרה |

| תמיכה והדרכה | צוות שמבין את האתגרים ומלווה |

שאלות נפוצות על תקציב משפחתי ביוקר המחייה

כמה זמן לוקח לראות תוצאות מניהול תקציב?

תוצאות ראשוניות אפשר לראות כבר אחרי חודש-חודשיים של מעקב עקבי. שינוי משמעותי במצב הפיננסי לוקח בדרך כלל 6-12 חודשים של התמדה.

האם צריך לרשום כל הוצאה קטנה?

לא בהכרח. בהתחלה כדאי לרשום הכל כדי להבין לאן הכסף הולך. אחרי שיש תמונה ברורה, אפשר לעבור למעקב לפי קטגוריות.

מה עושים כשבן/בת הזוג לא משתפים פעולה?

מתחילים בשיחה פתוחה על המטרות המשותפות, לא על ההוצאות הספציפיות. כשיש הסכמה על היעדים, קל יותר להגיע להסכמות על הדרך.

כמה צריך בקרן חירום?

היעד המומלץ הוא 3-6 חודשי הוצאות. אבל גם סכום קטן יותר עדיף על כלום. התחילו עם יעד של 5,000 שקלים והגדילו בהדרגה.

האם תקציב מתאים גם למי שמרוויח טוב?

דווקא. ככל שההכנסה גבוהה יותר, יש יותר פוטנציאל לבזבוז לא מודע. תקציב עוזר לוודא שהכסף הולך למקומות הנכונים.

מה עדיף: אפליקציה או טבלת אקסל?

מה שתתמידו בו. אפליקציה נוחה יותר לרישום תוך כדי תנועה, אקסל נותן יותר שליטה ויכולת התאמה. נסו שניהם וראו מה עובד לכם.

איך מתמודדים עם הוצאות חברתיות?

מתקצבים אותן מראש. קובעים סכום שנתי להוצאות חברתיות, מחלקים לחודשי, ומקפידים לא לחרוג. אפשר גם לקבוע "תקרה למתנה" ולהיצמד אליה.

הגיע הזמן לקחת שליטה על הכספים שלכם

אל תחכו לחודש הבא. התחילו היום לבנות תקציב שעובד

שיחת ייעוץ ראשונה ללא התחייבות

אודות הכותב

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.