הביטוחים שלכם עובדים בשבילכם או נגדכם?

משפחות רבות בישראל משלמות אלפי שקלים בשנה על ביטוחים שחופפים זה את זה, או גרוע מכך – על כיסויים שלא באמת מגנים עליהם כשמגיע הרגע האמיתי. המדריך הזה נבנה כדי לחסוך לכם כסף, לעזור לכם להבין מה באמת חיוני, ולבנות רשת ביטחון כלכלית חכמה למשפחה שלכם.

עודכן: ינואר 2025

למעלה מ-10,000 משפחות כבר קראו

מה תקבלו במדריך הזה?

תוכן העניינים – קפצו ישירות לנושא שמעניין אתכם

+

- למה ביטוחים חיוניים למשפחה הם הכרחיים דווקא בישראל?

- איזה ביטוחים צריך למשפחה כדי להיות מכוסים באמת?

- מה הם ביטוחים חיוניים ומה אפשר לדחות?

- ביטוח בריאות בישראל – מה מקבלים בלי לשלם שקל נוסף?

- שירותי בריאות נוספים מקופות החולים

- ביטוח בריאות פרטי – למי זה מתאים?

- טעות נפוצה: רכישת ביטוח בלי בדיקה

- ביטוח סיעודי – למה הוא קריטי?

- ביטוח חיים – למי הוא חיוני?

- ביטוח אובדן כושר עבודה

- ביטוח דירה ורכב

- איך עושים סדר ומונעים כפילויות?

- שאלות נפוצות

למה ביטוחים חיוניים למשפחה הם הכרחיים דווקא בישראל?

יוקר המחיה בישראל משפיע על כל היבט בתקציב המשפחתי. משכנתא, חינוך ילדים, מזון, תחבורה – כולם מרכיבים שמחייבים תכנון קפדני. במצב כזה, אירוע בלתי צפוי כמו מחלה, תאונה או אובדן מפרנס יכול לערער את היציבות הכלכלית של המשפחה תוך זמן קצר.

הכיסוי הממלכתי בישראל קיים, אבל הוא לא תמיד מספיק. סל הבריאות הציבורי כולל שירותים רבים, אך יש טיפולים ותרופות שנשארים מחוץ לסל. גמלת סיעוד מהביטוח הלאומי עוזרת, אך לא מכסה את כל עלויות הטיפול. ההבנה הזו היא נקודת המוצא לתכנון נכון.

טיפ מהיר: לפני שרוכשים ביטוח חדש, בדקו במערכת "הר הביטוח" של משרד האוצר מה כבר יש לכם. ההפתעה יכולה לחסוך אלפי שקלים בשנה.

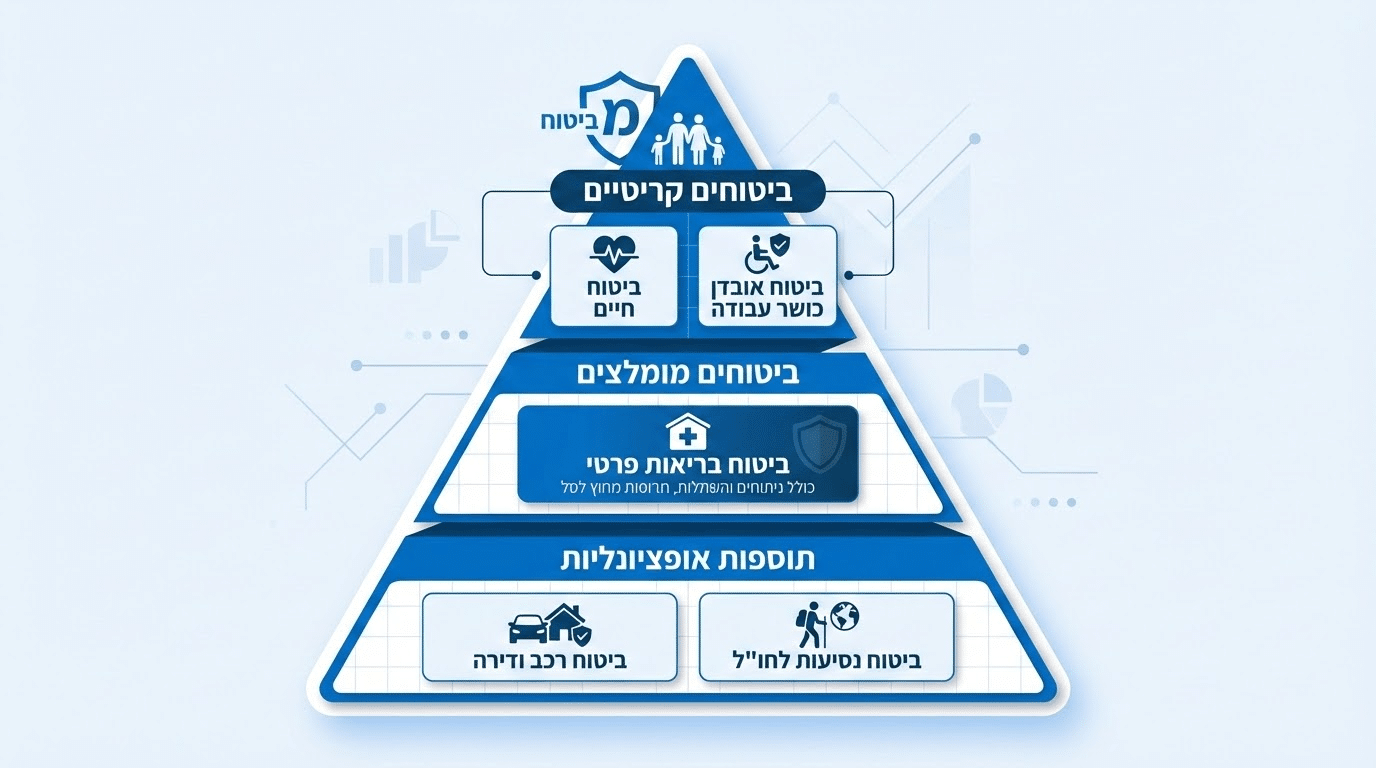

איזה ביטוחים צריך למשפחה כדי להיות מכוסים באמת?

הבנת הסיכונים הכלכליים היא הצעד הראשון לבניית הגנה חכמה למשפחה

התשובה תלויה במצב הספציפי שלכם, אבל ברוב המשפחות הבסיס כולל הגנה על שלושה סיכונים עיקריים:

- פגיעה בהכנסה – במקרה של מוות או נכות של מפרנס

- הוצאות רפואיות חריגות – שלא מכוסות על ידי המדינה

- התחייבויות גדולות – כמו משכנתא או הלוואות

הטעות הנפוצה היא לרכוש ביטוחים בודדים בלי לראות את התמונה המלאה. משפחה צריכה תיק ביטוח שמסתכל על כל הסיכונים יחד. מי מפרנס, כמה התחייבויות יש, מה יקרה אם ההכנסה נעצרת – אלה השאלות שצריכות להנחות את הבחירה.

מה הם ביטוחים חיוניים ומה אפשר לדחות לשלב מאוחר יותר?

ביטוחים חיוניים הם אלה שמונעים קריסה כלכלית באירוע משמעותי. ביטוחים פחות דחופים הם כאלה שמטפלים בהוצאות קטנות או בינוניות שאפשר לספוג מכיס. הגישה הנכונה היא לתעדף: קודם הגנה על הכנסה ובריאות, אחר כך הרחבות ושדרוגים.

הידעת? לפי נתוני משרד האוצר, כ-30% מהמשפחות בישראל משלמות על ביטוחים כפולים מבלי לדעת. בדיקה פשוטה יכולה לחסוך עד 3,000 שקלים בשנה.

לדוגמה, ביטוח אובדן כושר עבודה למפרנס הראשי הוא קריטי. ביטוח שיניים מורחב לילדים הוא נחמד אבל לא הכרחי אם יש כיסוי בסיסי בסל. כשהתקציב מוגבל, עדיף לוותר על הרחבות קטנות ולהשקיע בכיסויים שמגנים על היציבות הכלכלית של המשפחה.

ביטוח בריאות בישראל: מה מקבלים בלי לשלם שקל נוסף?

על פי חוק ביטוח בריאות ממלכתי משנת 1994, כל תושב ישראל חייב בתשלום דמי ביטוח בריאות וזכאי לסל שירותים מוגדר. הסל כולל ביקורים אצל רופאים, בדיקות, אשפוזים, ניתוחים, תרופות מסוימות ושירותים נוספים. התשלום מנוכה אוטומטית מהמשכורת או משולם דרך הביטוח הלאומי.

קופות החולים הן הגוף שמספק את השירותים בפועל. כל תושב בוחר קופה ומקבל דרכה את מה שנכלל בסל. חשוב להבין שהסל הציבורי הוא בסיס טוב, אבל יש טיפולים ותרופות שלא נכללים בו או שזמני ההמתנה אליהם ארוכים.

שירותי בריאות נוספים מקופות החולים (שב״ן)

מעבר לסל הבסיסי, קופות החולים מציעות תוכניות שב״ן בתשלום חודשי נוסף. תוכניות אלה מרחיבות את הכיסוי ומאפשרות גישה לשירותים כמו רפואה משלימה, ניתוחים פרטיים בזמני המתנה קצרים, בדיקות מתקדמות וייעוץ רפואי נוסף.

היתרון של שב״ן הוא המחיר הנמוך יחסית והעובדה שאין צורך לעבור חיתום רפואי מחדש. החיסרון הוא שהכיסוי עדיין מוגבל בהשוואה לביטוח פרטי מלא. עבור משפחות רבות, שב״ן מהווה פתרון ביניים טוב שסוגר חלק גדול מהפערים.

ביטוח בריאות פרטי: למי זה מתאים ומתי זה שווה את ההשקעה?

בחירת הביטוח הנכון יכולה לחסוך אלפי שקלים ולהבטיח כיסוי מלא

ביטוח בריאות פרטי נועד לסגור פערים שנשארים גם אחרי הסל הציבורי ושב״ן. הוא מכסה טיפולים ואבחונים שאינם בסל, תרופות חדשות שלא אושרו עדיין, חוות דעת רפואיות נוספות וגישה לרופאים ספציפיים.

ביטוח פרטי מתאים במיוחד למשפחות שרוצות שקט נפשי מלא בנושא בריאות, או למי שיש לו היסטוריה רפואית שמצדיקה כיסוי מקיף יותר. המחיר גבוה יותר משב״ן, אבל גם הכיסוי רחב יותר. החשוב הוא לבדוק מה בדיוק מכוסה ולוודא שאין כפילות עם כיסויים קיימים.

טיפ מהיר: לפני שרוכשים ביטוח בריאות פרטי, בקשו מקופת החולים שלכם פירוט מלא של כיסויי השב״ן. לעיתים קרובות תגלו שכבר יש לכם כיסוי לדברים שחשבתם שאין.

טעות נפוצה: לרכוש ביטוח בריאות בלי לבדוק מה כבר מכוסה

אחת הטעויות השכיחות היא רכישת ביטוח בריאות פרטי מבלי לבדוק מה כבר מכוסה על ידי קופת החולים. התוצאה היא תשלום כפול על אותם שירותים. לפני שרוכשים ביטוח נוסף, כדאי לבדוק את תוכניות השב״ן הקיימות ולהבין בדיוק מה חסר.

מערכת הר הביטוח של משרד האוצר מאפשרת לראות את כל הפוליסות הקיימות במקום אחד. השימוש במערכת הוא חינמי ויכול לחשוף כפילויות שלא הייתם מודעים אליהן. בדיקה כזו פעם בשנה יכולה לחסוך כסף משמעותי.

רוצים לדעת כמה אתם באמת משלמים על ביטוחים?

בדיקה מהירה יכולה לחשוף חיסכון של אלפי שקלים בשנה

מהו ביטוח סיעודי ולמה הוא קריטי למשפחות בישראל?

מצב סיעודי מתרחש כשאדם מתקשה לבצע פעולות יומיומיות בסיסיות כמו רחצה, הלבשה, אכילה או ניידות. במצב כזה נדרש סיוע מתמשך שעלותו יכולה להגיע לאלפי שקלים בחודש. הביטוח הסיעודי נועד לכסות הוצאות אלה.

הביטוח הלאומי מספק גמלת סיעוד לזכאים, אבל הגמלה מוגבלת בהיקף ותלויה במבחני הכנסה ותפקוד. מחקר של בנק ישראל מצא שקיים פער משמעותי בין הכיסוי הציבורי לבין העלויות האמיתיות של טיפול סיעודי. לכן ביטוח סיעודי פרטי הפך לחיוני עבור משפחות רבות.

הידעת? עלות טיפול סיעודי בבית יכולה להגיע ל-15,000-25,000 שקלים בחודש. גמלת הסיעוד מהביטוח הלאומי מכסה בממוצע רק כ-30% מהעלות הזו.

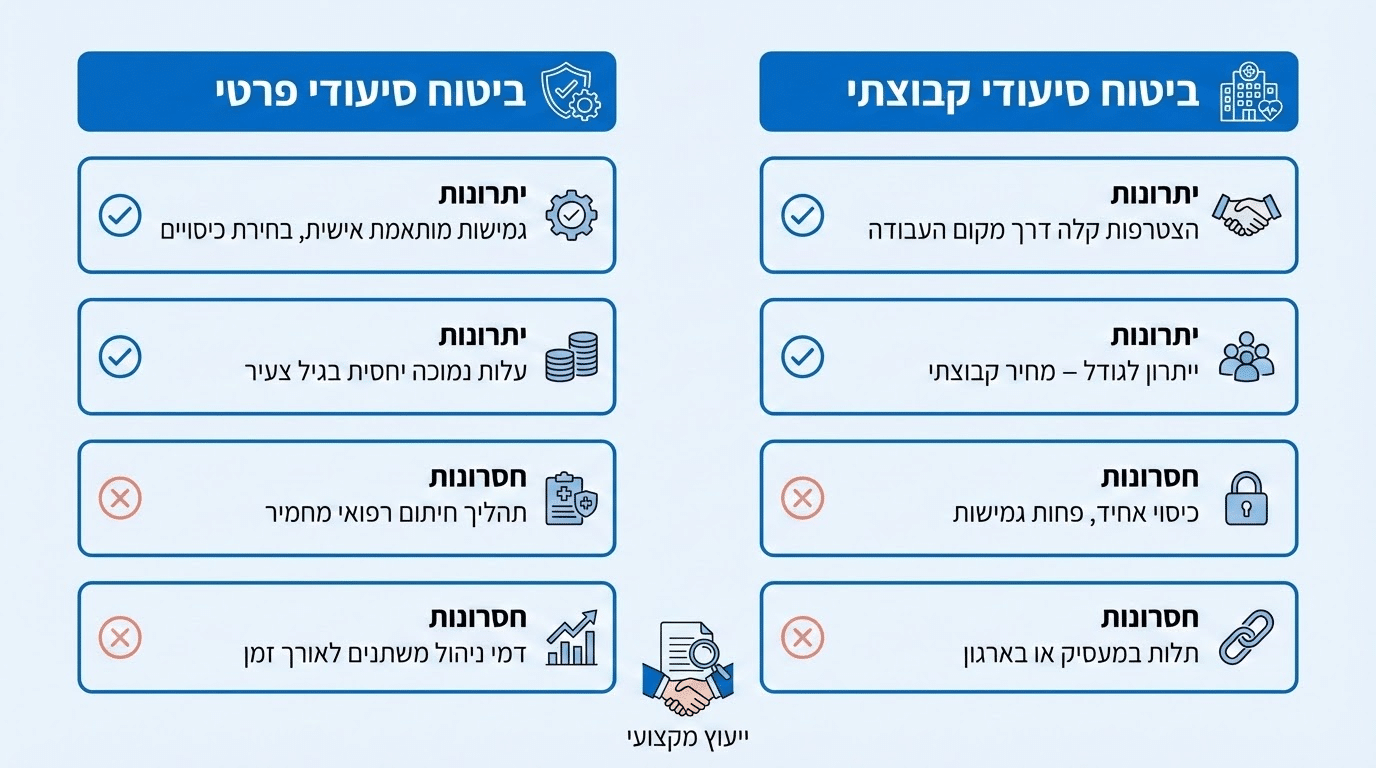

ביטוח סיעודי פרטי מול קבוצתי: איזה אפשרות עדיפה?

ביטוח סיעודי פרטי נרכש באופן עצמאי מחברת ביטוח. היתרון הוא התאמה אישית לצרכים ובחירת סכום הפיצוי ותקופת הכיסוי. החיסרון הוא מחיר גבוה יותר וחיתום רפואי שיכול להוביל להחרגות או לסירוב.

ביטוח סיעודי קבוצתי מוצע דרך קופות חולים או מקומות עבודה. היתרון הוא מחיר נמוך יותר וחיתום מקל. החיסרון הוא פחות גמישות ותלות בהסדר הקבוצתי. עבור משפחות רבות, שילוב של ביטוח קבוצתי עם השלמה פרטית יכול להיות הפתרון האופטימלי.

מהו ביטוח חיים ולמי הוא חיוני?

בדיקה תקופתית של תיק הביטוח מבטיחה שהמשפחה מוגנת בכל מצב

ביטוח חיים מבטיח תשלום סכום כסף למוטבים במקרה פטירת המבוטח. המטרה היא לאפשר למשפחה להמשיך לתפקד כלכלית גם אחרי אובדן מפרנס. הביטוח רלוונטי במיוחד למשפחות עם ילדים קטנים, משכנתא או התחייבויות כלכליות גדולות.

סכום הביטוח צריך להיקבע לפי הנזק הכלכלי שייגרם למשפחה. ההמלצה היא לחשב את ההוצאות השוטפות, מספר השנים שצריך לגבות, חובות קיימים וחיסכון שכבר נצבר. התוצאה היא סכום שיאפשר למשפחה לשמור על רמת חיים סבירה.

האם ביטוח חיים למשכנתא מספיק להגנה על המשפחה?

התשובה היא בדרך כלל לא. ביטוח חיים למשכנתא נועד להגן על הבנק, לא על המשפחה. המוטב בפוליסה הוא הגוף המממן, והסכום הולך לסגירת ההלוואה. גם אם המשכנתא נסגרת, המשפחה נשארת עם הוצאות מחיה, ילדים והסתגלות כלכלית.

לכן לעיתים קרובות נדרשת שכבת ביטוח חיים נוספת מעבר למשכנתא. הסכום הנוסף צריך לכסות הוצאות שוטפות לתקופה מספיקה עד שהמשפחה תתייצב. זו נקודה שהרבה משפחות מפספסות כשהן מסתפקות בביטוח המשכנתא בלבד.

טיפ מהיר: נוסחה פשוטה לחישוב סכום ביטוח חיים: הכפילו את ההוצאות החודשיות של המשפחה ב-60 (5 שנים), והוסיפו את סכום החובות הקיימים. זה הסכום המינימלי שצריך.

מהו ביטוח אובדן כושר עבודה ולמה הוא קריטי למפרנס?

ביטוח אובדן כושר עבודה מספק פיצוי חודשי במקרה שהמבוטח לא יכול לעבוד עקב מחלה או תאונה. בניגוד לביטוח חיים שמשלם פעם אחת, כאן מדובר בהכנסה חודשית שמחליפה את המשכורת שנעלמה.

משפחה יכולה להתמודד עם הוצאה חד פעמית, אבל קשה לה לשרוד אובדן הכנסה מתמשך. לכן ביטוח אובדן כושר עבודה נחשב לביטוח תשתית בתיק המשפחתי. הוא חשוב במיוחד למפרנס העיקרי ולמי שעובד במקצוע פיזי או בעל סיכון גבוה יותר.

מה חשוב לבדוק בפוליסת אובדן כושר עבודה?

הפרט החשוב ביותר הוא הגדרת העיסוק. יש פוליסות שמשלמות רק אם המבוטח לא יכול לעבוד בשום עבודה. יש פוליסות שמשלמות אם הוא לא יכול לעבוד בעיסוקו הספציפי. ההבדל יכול להיות דרמטי במקרה של תביעה.

גורמים נוספים לבדיקה הם תקופת ההמתנה עד תחילת התשלום, אחוז הפיצוי מההכנסה, משך הכיסוי והחרגות רפואיות. כדאי להשוות בין מספר הצעות ולוודא שהפוליסה מותאמת למקצוע ולצרכים הספציפיים.

ביטוח דירה ורכב: מה חשוב לכסות ומה אפשר לוותר עליו?

ביטוח דירה מתחלק לשני רכיבים עיקריים. ביטוח מבנה מגן על שלד הבית מפני נזקים כמו שריפה, רעידת אדמה ונזקי צנרת. ביטוח תכולה מגן על הרכוש האישי בתוך הבית כולל ריהוט, מכשירי חשמל וחפצי ערך.

הרחבות אפשריות כוללות כיסוי צד ג׳ לאחריות לנזקים שנגרמו לאחרים, שבר כלים סניטריים וביטוח לכל הסיכונים. יש גם אפשרות לכיסוי נזקי מלחמה במסגרת ביטוח רשות. חשוב להתאים את הכיסוי לשווי האמיתי של הדירה והתכולה.

ביטוח רכב: חובה, צד ג׳ ומקיף

ביטוח חובה הוא חובה חוקית ומכסה נזקי גוף לנהג, נוסעים והולכי רגל. ביטוח צד ג׳ מכסה נזקים לרכב של אחרים אך לא לרכב שלכם. ביטוח מקיף מכסה את כל הנזקים כולל גניבה, תאונה, שריפה וונדליזם.

הבחירה בין צד ג׳ למקיף תלויה בגיל הרכב ובשוויו. לרכב חדש או יקר עדיף מקיף. לרכב ישן או בעל שווי נמוך, צד ג׳ יכול להספיק. בכל מקרה, ביטוח חובה הוא הכרחי על פי חוק ואסור לנהוג בלעדיו.

איך עושים סדר בביטוחים ומונעים כפילויות?

סדר בביטוחים = חיסכון בכסף ושקט נפשי

הצעד הראשון הוא לאסוף את כל הפוליסות הקיימות במקום אחד. מערכת הר הביטוח של רשות שוק ההון מאפשרת לראות את כל הביטוחים הרשומים על שמכם בקלות. הכניסה למערכת היא עם הזדהות ממשלתית והשירות חינמי.

אחרי שרואים את התמונה המלאה, אפשר לזהות כפילויות. לדוגמה, ביטוח בריאות דרך העבודה שחופף לשב״ן של קופת החולים. או ביטוח סיעודי בשתי פוליסות שונות. זיהוי הכפילויות מאפשר לבטל כיסויים מיותרים ולחסוך כסף.

כל כמה זמן צריך לבדוק את תיק הביטוח המשפחתי?

ההמלצה היא לבצע בדיקה מקיפה אחת לשנה לפחות. בנוסף, כדאי לבדוק אחרי כל אירוע משמעותי במשפחה: לידה, רכישת דירה, החלפת עבודה, גירושין או שינוי משמעותי בהכנסה.

הידעת? רשות שוק ההון, ביטוח וחיסכון היא הרגולטור של שוק הביטוח בישראל. אם יש לכם בעיה עם חברת ביטוח, אתם יכולים לפנות לרשות ולקבל סיוע בפתרון המחלוקת.

איך בונים תקציב ביטוחים בלי לקרוע את הכיס?

הצעד הראשון הוא לסדר עדיפויות. קודם ביטוחים קריטיים שמגנים על היציבות הכלכלית, אחר כך הרחבות נחמדות. עדיף כיסוי בסיסי טוב מאשר כיסוי מקיף שלא יכולים להרשות לעצמם לשלם עליו.

כדאי להשוות מחירים בין חברות שונות. אותו כיסוי יכול לעלות מחירים שונים. אפשר גם לשקול השתתפות עצמית גבוהה יותר שמורידה את הפרמיה החודשית. החשוב הוא לבנות תיק ביטוח שמתאים לתקציב ולצרכים האמיתיים.

טיפ מהיר: השקיעו 30 דקות השבוע בבדיקת הביטוחים שלכם. זו יכולה להיות ההשקעה הכי משתלמת שתעשו השנה.

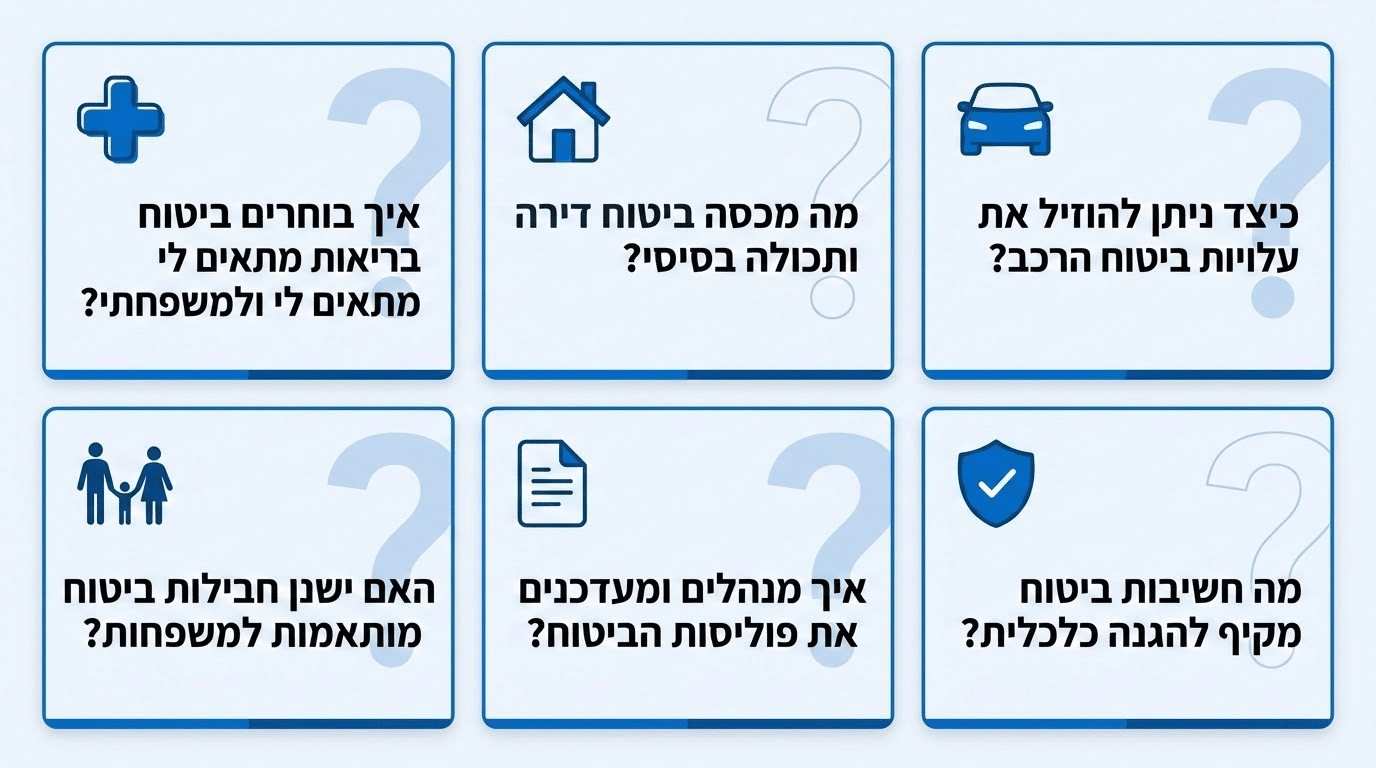

שאלות נפוצות על ביטוחים למשפחה

האם חייבים לקנות ביטוח בריאות פרטי?

+

לא חייבים. הסל הציבורי ושב״ן של קופות החולים מספקים כיסוי בסיסי טוב. ביטוח פרטי מתאים למי שרוצה כיסוי מקיף יותר או גישה לטיפולים ספציפיים שלא נכללים בסל.

מה קורה אם יש לי כפל ביטוחים?

+

במקרה של כפל ביטוחים, בדרך כלל מקבלים פיצוי מפוליסה אחת בלבד. כלומר משלמים פרמיות כפולות אבל לא מקבלים פיצוי כפול. לכן חשוב לזהות ולבטל כפילויות.

האם ביטוח חיים דרך העבודה מספיק?

+

תלוי בסכום הכיסוי ובצרכים המשפחתיים. לעיתים הכיסוי דרך העבודה נמוך מדי או נפסק עם עזיבת מקום העבודה. כדאי לבדוק את הסכום ולהשלים בביטוח פרטי אם צריך.

מתי כדאי להתחיל לחשוב על ביטוח סיעודי?

+

ככל שמתחילים מוקדם יותר, הפרמיה נמוכה יותר והחיתום הרפואי קל יותר. גיל 40-50 הוא זמן טוב להתחיל לבנות כיסוי סיעודי. בגילאים מבוגרים יותר הפרמיות עולות משמעותית.

האם אפשר לבטל ביטוח באמצע התקופה?

+

כן, ברוב הפוליסות אפשר לבטל. חשוב לבדוק את תנאי הביטול בחוזה. יש פוליסות עם תקופת המתנה לפני שאפשר לבטל, ויש כאלה שדורשות הודעה מראש.

מה ההבדל בין פיצוי לשיפוי?

+

פיצוי הוא תשלום סכום קבוע מראש ללא קשר לנזק בפועל. שיפוי הוא החזר ההוצאות האמיתיות שהיו למבוטח. בביטוחי בריאות למשל, יש פוליסות שמשלמות לפי הוצאות ויש שמשלמות סכום קבוע.

מוכנים לעשות סדר בביטוחים שלכם?

תכנון נכון של ביטוחים למשפחה הוא לא עניין של יום אחד, אבל גם לא צריך להיות מסובך.

התחילו מהבנת הצרכים, בדקו מה כבר מכוסה, זהו פערים ובנו הגנה חכמה.

זמן מוגבל: ייעוץ ראשוני ללא עלות למשפחות חדשות

הצטרפו ל-10,000+ משפחות שכבר חוסכות אלפי שקלים בשנה

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.