כל חודש אותו סיפור? המשכורת נכנסת, ובתוך שבועיים כבר לא ברור לאן הכסף נעלם. ההרגשה שאי אפשר לחסוך, שהכל יקר מדי, שהחיים פשוט לא מאפשרים—היא מוכרת למאות אלפי משפחות בישראל. אבל הנה החדשות הטובות: עם השיטה הנכונה, כל משפחה יכולה להתחיל לחסוך היום—גם אם זה מרגיש בלתי אפשרי. המדריך המקיף הזה ייתן לכם את הכלים המעשיים, הטבלאות והטיפים שיהפכו את החיסכון המשפחתי מחלום להרגל קבוע.

|

עודכן לשנת 2025

|

למעלה מ-10,000 משפחות כבר יישמו את השיטה

מה תקבלו במדריך הזה:

- שיטה מוכחת לבניית תקציב משפחתי שעובד באמת

- טבלאות מעשיות להפרשה חודשית ושיטות חיסכון

- טיפים ליישום מיידי—כבר מהיום

- פתרונות למצבים מאתגרים: מינוס, הכנסה לא קבועה, חוסר שיתוף פעולה

- תשובות לשאלות הנפוצות שכל משפחה שואלת

למה בכלל צריך לחסוך כסף כשהכול מתייקר?

דווקא כשהמחירים עולים, חיסכון הופך לקריטי. בלי כרית ביטחון, כל הוצאה בלתי צפויה—תיקון רכב, טיפול שיניים, מכשיר חשמל שנשרף—הופכת למשבר. משפחות שחוסכות באופן קבוע מגיבות טוב יותר לתנודות כלכליות. הן לא נכנסות לפאניקה כשמגיעה הפתעה, והן יכולות לתכנן קדימה.

הידעת? משפחות עם קרן חירום של 3 חודשי הוצאות מדווחות על רמת לחץ כלכלי נמוכה ב-40% בהשוואה למשפחות ללא חיסכון—גם כשההכנסה דומה.

חיסכון הוא לא ויתור על החיים—הוא כלי שנותן שליטה וביטחון. כשיש לכם כסף בצד, אתם לא עבדים של המצב. אתם יכולים לקבל החלטות מתוך בחירה, לא מתוך פאניקה.

מה קורה כשאין תקציב משפחתי מסודר?

בלי תקציב, הכסף פשוט "נעלם". אתם לא יודעים לאן הוא הולך, ובסוף החודש מגיעה ההפתעה. הרבה משפחות מגלות שהן מוציאות הרבה יותר ממה שחשבו על דברים קטנים—קפה בחוץ, משלוחים, קניות "רק משהו קטן".

בלי מעקב, אין שליטה. וזה בדיוק מה שתקציב נותן: תמונה ברורה של המציאות, ואפשרות לקבל החלטות מושכלות.

איך מתחילים לחסוך כשמרגישים שאין מאיפה?

הצעד הראשון הוא לא למצוא כסף "נוסף"—אלא להבין לאן הכסף הקיים הולך. מתחילים ב-30 יום של מעקב: רושמים כל הוצאה, גם הקטנה ביותר. אפליקציה, גיליון אקסל או מחברת—לא משנה הכלי, העיקר שתרשמו.

אחרי חודש, התמונה תתבהר. תגלו הוצאות שלא זכרתם, חיובים שחוזרים על עצמם, ודברים שאפשר לוותר עליהם.

מה עושים ב-48 השעות הראשונות

- בודקים את חשבון הבנק ודוח האשראי של החודש האחרון. מסמנים כל הוצאה שלא זכרתם.

- מגדירים שיטת מעקב—בוחרים כלי אחד ומתחייבים אליו.

- קובעים זמן קבוע ביום לעדכון ההוצאות, אפילו 3 דקות לפני השינה.

טיפ מהיר: שלחו לעצמכם תזכורת יומית בווטסאפ או באפליקציית התזכורות בטלפון. 3 דקות של רישום בערב יחסכו לכם אלפי שקלים בטווח הארוך.

כמה כסף משפחה צריכה לחסוך בכל חודש?

כלל אצבע נפוץ מדבר על 10%-20% מההכנסה נטו. אבל בפועל, המספר הנכון הוא זה שמאפשר התמדה. עדיף לחסוך 300 שקלים בקביעות כל חודש, מאשר 2,000 שקלים פעם אחת ואז להפסיק.

מתחילים מסכום קטן שלא כואב, ומעלים בהדרגה כל חודשיים-שלושה. משפחות עם הכנסה לא קבועה צריכות להגדיר "רצפה"—מינימום שנכנס לחיסכון בכל מצב—ו"תקרה" לחודשים חזקים.

מה ההבדל בין תקציב משפחתי לחיסכון חודשי?

תקציב הוא התוכנית: כמה מותר להוציא בכל קטגוריה. חיסכון הוא תוצאה, או יותר נכון—סעיף חובה בתוך התקציב.

אפשר לנהל תקציב בלי לחסוך, אם הכל מוקצה להוצאות. ואפשר "לנסות לחסוך" בלי תקציב—ואז להישבר אחרי חודש. השילוב ביניהם הוא המנוע: התקציב מונע חריגות, והחיסכון בונה עתיד.

איך בונים תקציב משפחתי שעובד באמת?

תקציב טוב מבוסס על שלוש שכבות:

- הוצאות קבועות – שכר דירה, משכנתא, חשבונות, ביטוחים

- הוצאות משתנות – מזון, דלק, בילויים

- יעדים – חיסכון, החזר חובות, מטרות

מתחילים מהמציאות—לא מהחלום. בודקים את הדוחות של 3 החודשים האחרונים ומבינים מה באמת קורה. תקציב לא חייב להיות מושלם, הוא חייב להיות ניתן לביצוע.

איך לאסוף נתונים בלי להסתבך

מורידים את הדוחות מהבנק ומחברת האשראי. מסמנים כל הוצאה לפי קטגוריה: דיור, מזון, תחבורה, ילדים, בריאות, פנאי. לא צריך דיוק מוחלט—מספיק להבין את היחסים בין הקטגוריות.

איך לקבוע תקרות לכל קטגוריה

אחרי שיש תמונה של ההוצאות הקיימות, קובעים תקרה לכל קטגוריה. התקרה צריכה להיות ריאלית—קצת פחות ממה שהוצאתם עד עכשיו, אבל לא דרמטית. קיצוץ קיצוני לא מחזיק. ואז מגדירים את סעיף החיסכון כסעיף חובה, לא "מה שיישאר".

טיפ מהיר: התחילו עם קיצוץ של 5%-10% בכל קטגוריה משתנה. זה מספיק כדי לראות תוצאות, אבל לא כואב מספיק כדי לגרום לוויתור.

האם באמת חייבים לרשום כל הוצאה קטנה?

בחודש הראשון—כן. זה הזמן לזהות את "הדליפות": ההוצאות הקטנות שמצטברות לסכומים גדולים. קפה בדרך לעבודה, ממתק בקופה, "רק עוד משהו קטן".

אחרי חודש אחד של רישום מלא, אפשר לעבור למעקב לפי קטגוריות בלבד. אבל החודש הראשון הזה נותן תמונה שאי אפשר להשיג אחרת.

למה תמיד מגיעות הפתעות בסוף החודש?

כי משפחות מתכננות לפי הוצאות קבועות ושוכחות הוצאות עונתיות או שנתיות. מתנות לימי הולדת, חגים, ביגוד לילדים בתחילת שנה, תיקוני רכב, חידוש ביטוחים—אלה לא הפתעות, אלה הוצאות צפויות שפשוט לא נלקחו בחשבון.

הפתרון הוא "קרנות מעטפה": סעיף קטן בתקציב החודשי לכל הוצאה שנתית, מחולק ל-12.

| סוג הוצאה שנתית | עלות משוערת לשנה | הפרשה חודשית |

|---|---|---|

| מתנות וחגים | 3,600 ש"ח | 300 ש"ח |

| תיקוני רכב ושירות | 2,400 ש"ח | 200 ש"ח |

| ביגוד וציוד לילדים | 2,400 ש"ח | 200 ש"ח |

| חידוש ביטוחים | 1,200 ש"ח | 100 ש"ח |

| טיפולי שיניים/בריאות | 1,800 ש"ח | 150 ש"ח |

מה עושים כשיש מינוס בבנק—אפשר בכלל להתחיל לחסוך?

אפשר, אבל קודם צריך לייצב את התזרים. מינוס בבנק הוא למעשה הלוואה יקרה—הריבית עליו גבוהה. לפי נתוני בנק ישראל, הריבית על חריגה ממסגרת יכולה להגיע לשיעורים גבוהים מאוד.

הצעד הראשון הוא לעצור את ההחרפה: לזהות מה גורם לחריגות ולסגור את הברז. רק אחר כך מתחילים לבנות חיסכון, אפילו בסכום סמלי בהתחלה.

סדר פעולות מומלץ ל-30 יום

- שבוע 1: מיפוי מלא של ההוצאות וזיהוי מה גורם למינוס

- שבוע 2: ביטול או צמצום של הוצאות לא הכרחיות

- שבוע 3: קביעת תקציב ריאלי עם תקרות

- שבוע 4: הגדרת הוראת קבע לחיסכון קטן, אפילו 100 שקלים

איך מקצצים בהוצאות בלי להרגיש עניים?

קיצוץ נכון הוא אופטימיזציה, לא ענישה. מתחילים מ"כפולים ושקטים": מנויים כפולים, עמלות מיותרות, שירותים שלא משתמשים בהם. אחר כך עוברים לשיפור קניות—אותה איכות חיים, פחות כסף. רק בסוף נוגעים בבילויים ופנאי.

משפחה שמרגישה שהיא "נענשת" לא תתמיד. חשוב לשמור על "תקציב כיף" קטן שמאפשר לנשום.

הידעת? לפי בנק ישראל, כדאי להשוות עמלות בין בנקים ולנהל מו"מ. בדיקה תקופתית של דוח האשראי יכולה לחשוף חיובים שחוזרים על עצמם ושאפשר לבטל.

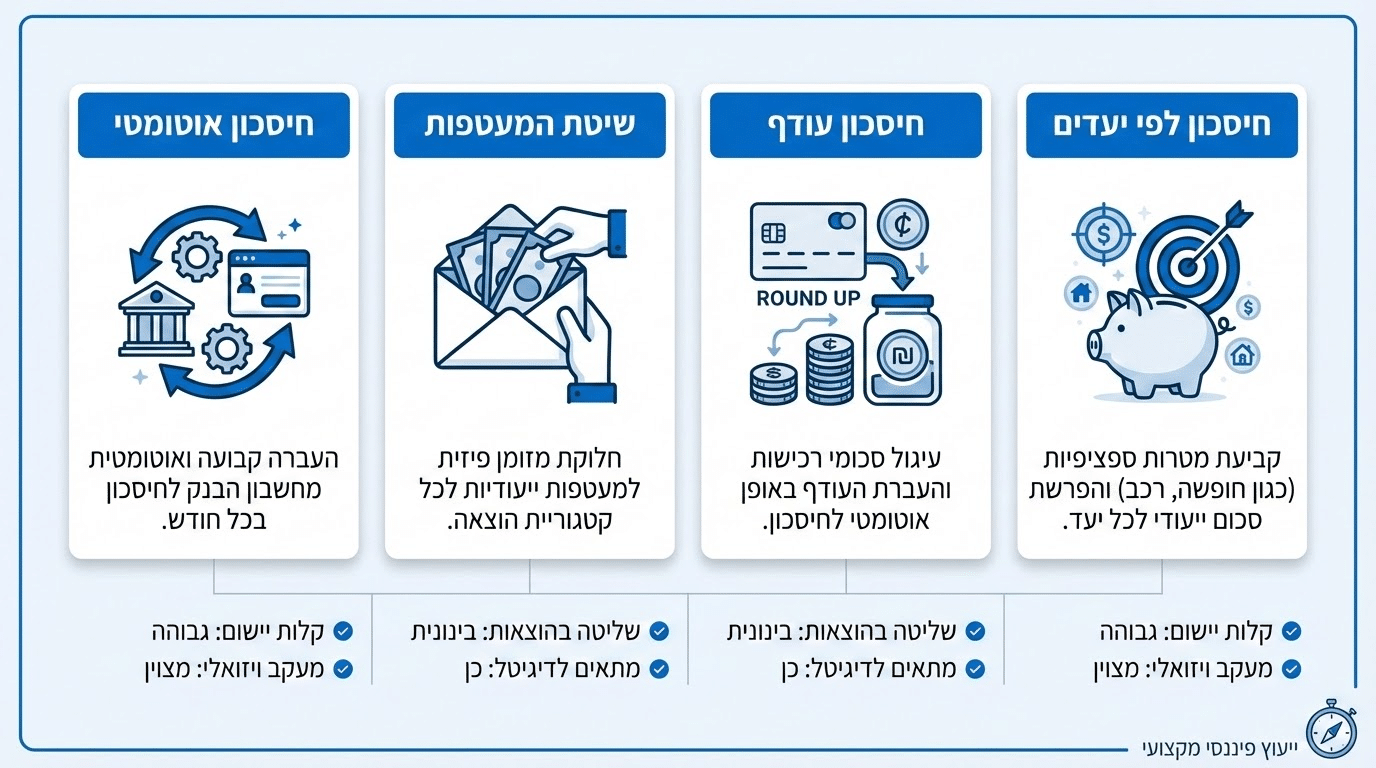

השוואה: שיטות חיסכון שונות למשפחות

| שיטה | איך עובדת | למי מתאימה | יתרון מרכזי |

|---|---|---|---|

| חיסכון אוטומטי | הוראת קבע ביום המשכורת | כל משפחה | לא צריך לזכור |

| שיטת המעטפות | מזומן בכל קטגוריה | מי שמתקשה עם כרטיס אשראי | שליטה מוחלטת |

| חיסכון "עודף" | עיגול קניות + הפרש לחיסכון | מי שקונה הרבה בכרטיס | לא מרגיש |

| חיסכון לפי יעדים | חשבונות נפרדים לכל מטרה | משפחות עם מטרות ברורות | מוטיבציה גבוהה |

איך עובד חיסכון אוטומטי ולמה הוא עובד?

העיקרון פשוט: מייד עם קבלת המשכורת, סכום קבוע עובר אוטומטית לחשבון חיסכון נפרד. אתם לא רואים את הכסף, לא מתפתים להוציא אותו, והוא פשוט נצבר.

זה נקרא "לשלם לעצמכם קודם". במקום לחסוך "מה שיישאר" בסוף החודש (שזה בדרך כלל כלום), אתם מחסכים קודם—וחיים ממה שנשאר.

טיפ מהיר: פתחו חשבון חיסכון נפרד והגדירו הוראת קבע ליום ה-1 או ה-10 בחודש—מייד אחרי המשכורת. תוך 6 חודשים תופתעו מהסכום שהצטבר.

כמה צריכה קרן חירום ואיך בונים אותה?

קרן חירום היא כסף נזיל למצבי אמת: פיטורים, מחלה, תיקון גדול. היעד הנפוץ הוא 3-6 חודשי הוצאות חיוניות. אבל לא מתחילים משם.

מתחילים מיעד קטן: חודש אחד של הוצאות בסיסיות. מגיעים אליו, חוגגים, וממשיכים ליעד הבא. קרן חירום מונעת כניסה לחובות כשקורה משהו—וזה הערך האמיתי שלה.

איך חוסכים על קניות בסופר בלי לוותר על איכות?

הסוד הוא תכנון. תפריט שבועי, רשימת קניות מסודרת, וקנייה מרוכזת פעם בשבוע. רוב החריגות מגיעות מ"קניות השלמה"—כשנכנסים לחנות בשביל חלב ויוצאים עם עגלה מלאה.

כשיש תכנון ארוחות, יש פחות זריקות לפח, פחות הזמנות יקרות של אוכל, ופחות בזבוז. גם השוואת מחירים בין רשתות יכולה לחסוך מאות שקלים בחודש.

איך מערבים ילדים בתהליך החיסכון?

ילדים יכולים להיות שותפים מצוינים—אם מציגים את זה נכון. לא "אנחנו עניים" אלא "אנחנו חוסכים למשהו מיוחד".

דמי כיס הם כלי חינוכי מעולה: הילד לומד לנהל תקציב קטן, להבחין בין צורך לרצון, ולחסוך למטרה. תוכנית חיסכון לכל ילד היא דוגמה טובה לחיסכון ארוך טווח שמלמד עקרונות.

הידעת? ילדים שלומדים לנהל דמי כיס בגיל צעיר מפתחים יכולות ניהול כספים טובות יותר כמבוגרים. זו השקעה שמשתלמת לכל החיים.

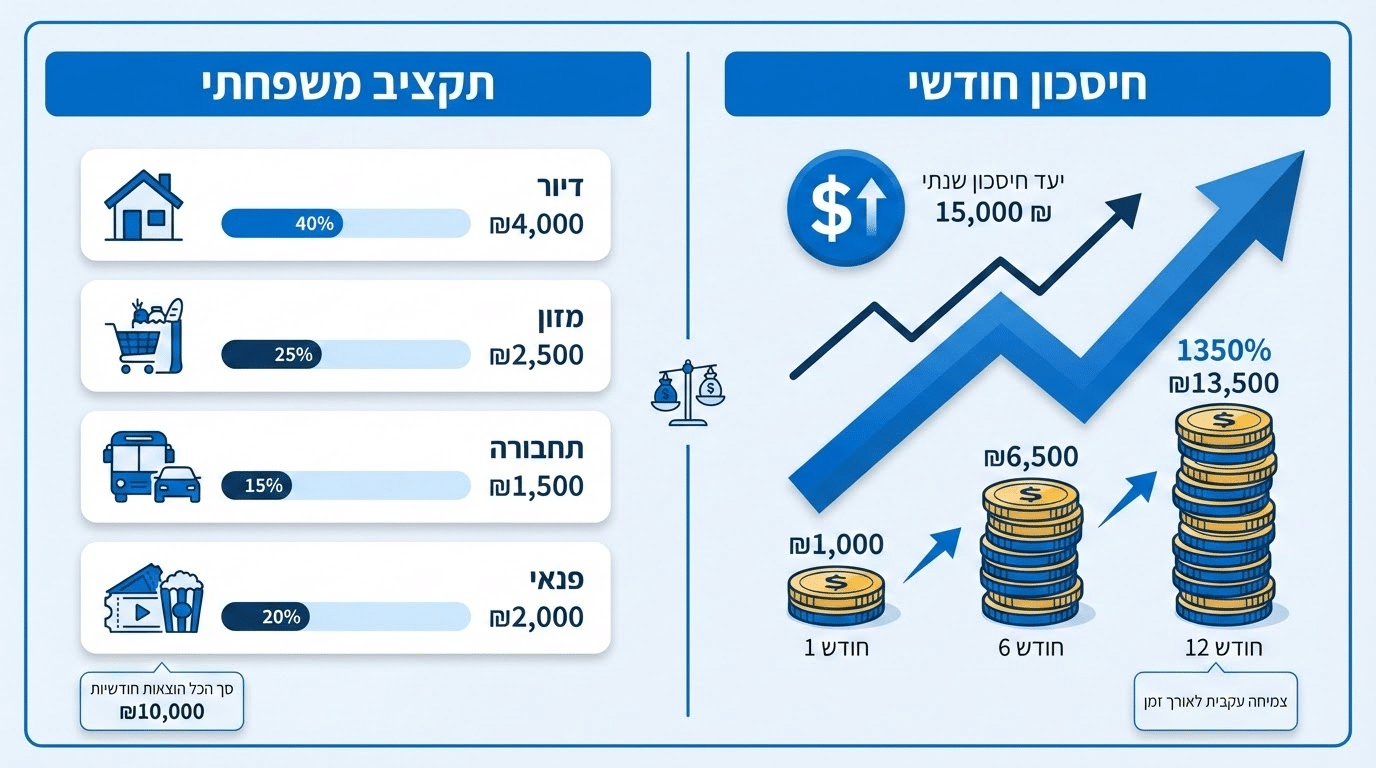

איך מחלקים את התקציב לפי שיטה פשוטה למתחילים?

מודל 50/30/20 הבסיסי:

- 50% צרכים – דיור, מזון, תחבורה, חשבונות

- 30% רצונות – בילויים, קניות לא הכרחיות

- 20% יעדים – חיסכון, החזר חובות

זו נקודת פתיחה, לא חוק. משפחה עם דיור יקר תצטרך להתאים. העיקר: חיסכון הופך לסעיף חובה, לא "אם יישאר".

מה עושים כשבן הזוג לא משתף פעולה?

שיחה פתוחה על כסף היא לא קלה, אבל היא הכרחית. מתחילים מהיעדים: למה אנחנו רוצים לחסוך? מה נעשה עם הכסף? כשיש מטרה משותפת—חופשה, רכב, דירה—קל יותר לשתף פעולה.

חשוב להימנע מהאשמות ("אתה מבזבז") ולהתמקד בתוכנית משותפת. לפעמים חלוקת אחריות עוזרת: אחד אחראי על מעקב, השני על תכנון ארוחות.

איך חוסכים למטרות גדולות בלי לשבור את התקציב?

פותחים "קופות" נפרדות לכל מטרה: חופשה, רכב, לימודים לילדים. מגדירים יעד סכום ויעד זמן, ומחשבים כמה צריך להפקיד כל חודש.

הפקדה קבועה, אוטומטית, לכל קופה. כשהכסף מופרד, קל יותר לראות התקדמות וקשה יותר "לשאול" ממנו לדברים אחרים.

תרחיש: משפחה עם הכנסה של 15,000 שקלים

לפי המודל הבסיסי:

- 7,500 ש"ח לצרכים (דיור, מזון, חשבונות)

- 4,500 ש"ח לרצונות (בילויים, קניות)

- 3,000 ש"ח ליעדים (חיסכון, החזר הלוואות)

נשמע הרבה? מתחילים מ-1,000 שקלים חיסכון ומעלים בהדרגה. העיקר הוא להתחיל.

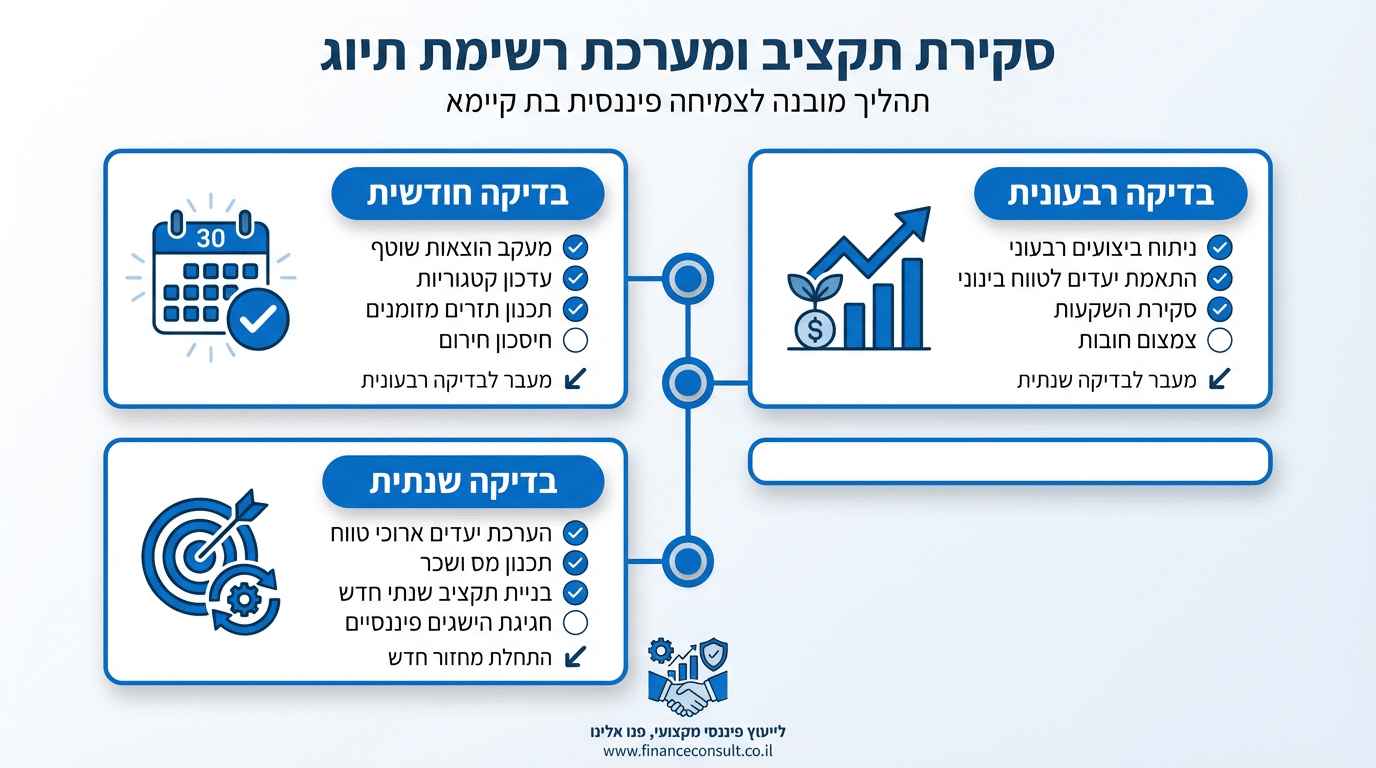

בדיקה תקופתית: איך יודעים שהתקציב עובד?

- כל חודש: בדיקה קצרה של 15 דקות. האם עמדנו בתקרות? איפה חרגנו? למה?

- כל רבעון: בדיקה מעמיקה יותר. האם היעדים ריאליים? האם צריך לעדכן תקרות?

- כל שנה: בדיקה מקיפה והצבת יעדים חדשים.

תקציב הוא כלי חי—הוא משתנה עם החיים.

טיפ מהיר: קבעו "פגישת כסף" חודשית עם בן/בת הזוג. 20 דקות בלבד, עם כוס קפה, לעבור על המספרים יחד. זה הופך את הנושא לפחות מאיים ויותר שיתופי.

איך להגדיל הכנסות ולא רק לקצץ?

חיסכון הוא לא רק קיצוץ. אפשר גם להגדיל הכנסות: עבודה נוספת, פרילנס, השכרת חדר או ציוד, מכירת דברים שלא משתמשים בהם.

כל שקל נוסף שנכנס יכול ללכת ישירות לחיסכון—בלי לפגוע ברמת החיים הנוכחית.

שאלות נפוצות על חיסכון למשפחות

רוצים להתחיל אבל לא יודעים מאיפה?

הצעד הראשון הוא תמיד הקשה ביותר. אבל הוא גם הכי חשוב. התחילו היום: פתחו את דוח הבנק, רשמו את ההוצאות של השבוע האחרון, והגדירו יעד קטן לחודש הקרוב.

כל מסע מתחיל בצעד אחד—וגם המסע שלכם ליציבות כלכלית.

יש לכם שאלות? צרו קשר לשיחת ייעוץ ראשונית

הצטרפו לאלפי משפחות שכבר התחילו לחסוך בצורה נכונה

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.