האם הכסף שלכם שוכב בעובר ושב ומאבד ערך כל חודש מחדש?

אתם לא לבד. אלפי משפחות ישראליות מגלות מאוחר מדי שהתנהלות פיננסית נכונה לא דורשת הון עתק, רק את הצעדים הנכונים, בסדר הנכון. המדריך הזה ילמד אתכם בדיוק איך להתחיל.

מאמר מקצועי ומאומת

מבוסס על מקורות רשמיים

עודכן: 2025

מה תרוויחו מהמדריך הזה:

הרגע שבו מחליטים שהכסף לא יישאר לישון בעובר ושב הוא רגע משמעותי. הוא לא דרמטי, הוא לא רועש, והוא בהחלט לא הימור. השקעות בבורסה למתחילים זה בעצם תהליך של למידה איטית, החלטות קטנות, והרגלים שמצטברים לאורך שנים. כמו בכל מלאכה טובה, גם כאן הערך האמיתי מתגלה עם הזמן: התיק רוכש אופי, השוק רוכש משמעות, והמשפחה רוכשת ביטחון כלכלי שמלווה אותה לטווח ארוך. במדריך הזה נלך יחד צעד אחר צעד, בשפה פשוטה ובגובה העיניים.

מה זו בעצם הבורסה, ולמה היא לא הימור?

הבורסה היא זירה מסודרת שבה נסחרים ניירות ערך: מניות, אגרות חוב, קרנות וכלים נוספים. בניגוד למה שמשתמע מכותרות סנסציוניות, מדובר במערכת מפוקחת שמחברת בין מי שרוצה להשקיע כסף לבין חברות וגופים שזקוקים להון. השוני בין הימור להשקעה נעוץ במשהו פשוט מאוד: אופק הזמן והפיזור.

מי שקונה מניה אחת היום ומוכר מחר על בסיס תחושת בטן, מתנהג כמהמר. מי שבונה תיק מפוזר ומחזיק אותו שנים, פועל כמשקיע. ההבדל הזה הוא לב העניין, והוא גם מה שמפריד בין תוצאות אקראיות לתוצאות שניתן לתכנן.

טיפ מהיר

לפני שמשקיעים שקל אחד, הגדירו לעצמכם בכתב: מה המטרה, מתי תצטרכו את הכסף, וכמה תנודתיות אתם מסוגלים לשאת רגשית. זה לוקח 10 דקות ויכול לחסוך לכם טעויות יקרות.

למה להתחיל מוקדם, גם בסכומים קטנים?

הזמן הוא הנכס הכי שווה של משקיע מתחיל. ככל שמתחילים מוקדם יותר, גם אם בסכומים צנועים, הריבית דריבית מקבלת יותר מקום לעבוד. בנק ישראל מדגיש שדווקא הכסף שיושב בעובר ושב ללא תכלית הוא זה שמאבד ערך אמיתי לאורך זמן.

יש חשיבות לבחון חלופות חיסכון והשקעה לפי טווח הזמן ורמת הסיכון. אפשר ללמוד על כך לעומק בקמפיין החינוך הפיננסי של בנק ישראל. הרעיון פשוט: לא צריך להתחיל בגדול, צריך להתחיל בקטן וברצינות.

הידעת?

השקעה חודשית של 500 ש"ח בלבד, בתשואה ממוצעת שנתית של 7%, תגדל ליותר מ-600,000 ש"ח תוך 30 שנה. הכוח האמיתי הוא הזמן, לא הסכום.

תרחיש: משפחה צעירה עם 30,000 ש"ח בצד

תכנון נכון של 30,000 ש"ח יכול לשנות את הביטחון הכלכלי של המשפחה לשנים קדימה

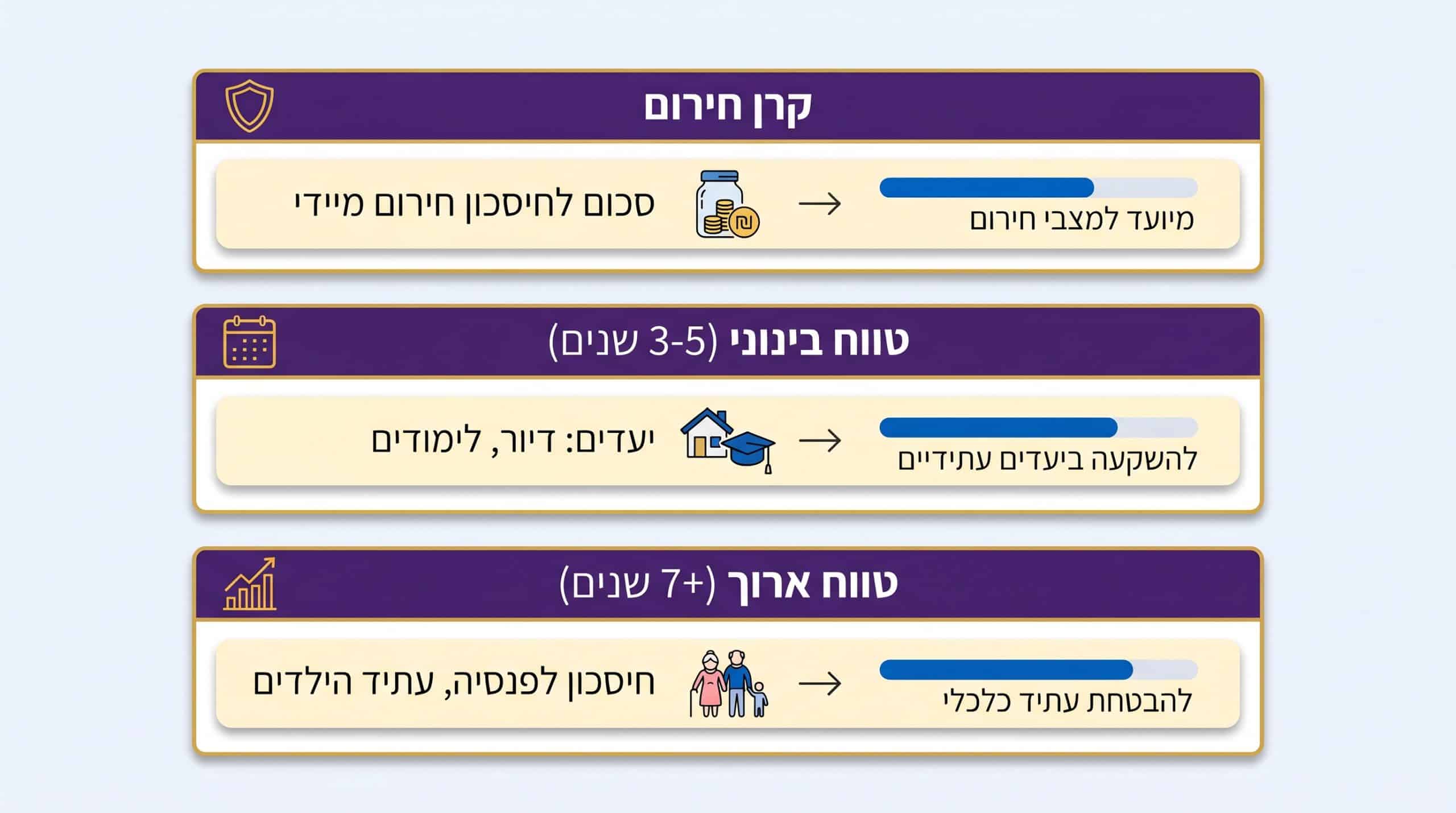

נניח שיש משפחה צעירה שצברה 30,000 ש"ח לאורך השנתיים האחרונות. הכסף שוכב בחשבון העו"ש ולא עושה דבר. במקום לרוץ לקנות מניה "חמה" שמישהו המליץ עליה, הצעד הראשון הוא לחלק את הסכום לפי צרכים: חלק לקרן חירום נזילה, חלק לטווח בינוני של 3–5 שנים, וחלק לטווח ארוך של מעל 7 שנים. ההחלטה איפה הכסף נמצא חשובה בהרבה מהשאלה איזה נייר ערך ספציפי לקנות.

ממה מורכב תיק השקעות למשפחה?

תיק השקעות למשפחה שונה מתיק אישי כי הוא משרת כמה מטרות במקביל: ביטחון שוטף, חינוך הילדים, רכישה עתידית, ופרישה רחוקה. הפיזור הוא לא מילה בומבסטית, הוא עיקרון פרקטי. מניות מספקות פוטנציאל צמיחה לטווח ארוך, אגרות חוב מספקות יציבות יחסית, וקרנות כספיות משמשות לכסף שצריך להישאר נזיל.

נגידת בנק ישראל התייחסה בנאום רשמי לחשיבות פיזור נכון של תיקי השקעה, ואפשר לקרוא את הדברים בפרסום הרשמי של בנק ישראל.

חלוקת תיק לפי טווחי זמן משפחתיים

| טווח זמן | מטרה אופיינית | מכשיר מתאים | רמת סיכון |

|---|---|---|---|

| עד שנה | קרן חירום, הוצאות שוטפות | קרן כספית, מק"ם | נמוכה מאוד |

| 1–3 שנים | רכישה צפויה, רכב, שיפוץ | אג"ח קצר, קרנות מחקות אג"ח | נמוכה |

| 3–7 שנים | חינוך ילדים, מטרות בינוניות | תיק מעורב מניות ואג"ח | בינונית |

| 7 שנים ומעלה | פרישה, צבירת הון לטווח רחוק | קרנות מחקות מדדי מניות רחבים | בינונית–גבוהה |

רוצים לדעת איזה תיק מתאים בדיוק למשפחה שלכם?

הצטרפו ל-1,000+ משפחות ישראליות שכבר קיבלו ייעוץ מותאם אישית ללא עלות

מהי מניה ומהי אגרת חוב?

מניה היא יחידת בעלות בחברה. כשקונים מניה של חברה כלשהי, רוכשים חלק קטנטן מהפעילות העסקית שלה, ויחד איתו את הסיכוי לרווח ואת הסיכון להפסד. אגרת חוב, לעומת זאת, היא הלוואה שהמשקיע נותן לחברה או למדינה, בתמורה לריבית ולהחזר הקרן במועד מוסכם.

בדרך כלל אג"ח נחשבת סולידית יותר ממניה, אך היא לא חסרת סיכון, ויש להבדיל בין אג"ח ממשלתית לאג"ח קונצרני. הבנת ההבדל הבסיסי הזה היא תנאי כניסה לכל החלטה רצינית בשוק ההון, ולא משהו שניתן לדלג עליו.

הדרך הפשוטה להשקיע: מהן קרנות מחקות?

![]()

קרנות מחקות מאפשרות פיזור רחב ודמי ניהול נמוכים – פתרון אידיאלי למשקיע המתחיל

קרנות מחקות הן קרנות שמטרתן לעקוב אחרי מדד מסוים, למשל מדד מניות רחב או מדד אג"ח, במקום לנסות לבחור ניירות "מנצחים" באופן אקטיבי. היתרונות עבור משקיע מתחיל הם משמעותיים: דמי ניהול נמוכים יחסית, פיזור רחב מובנה, ושקיפות גבוהה.

ההגדרות הרגולטוריות המדויקות מפורטות במסמך הרשמי של רשות ניירות ערך. במקום לנסות לנחש איזו חברה תצליח השנה, המשקיע פשוט מחזיק חלק קטן מכולן, ונהנה מהעלייה הכללית של השוק לאורך זמן.

טיפ מהיר

אין צורך להחזיק עשר קרנות שונות. לרוב, שתיים-שלוש קרנות שמכסות מדדים משלימים מספיקות לחלוטין למתחיל. הפיתוי "לאסוף" עוד ועוד מוצרים הוא מלכודת ידועה שמסבכת את התיק בלי להוסיף ערך אמיתי.

השוואה: ניהול אקטיבי מול קרן מחקה

| פרמטר | ניהול אקטיבי | קרן מחקה |

|---|---|---|

| גישה | בחירת ניירות לפי שיקול דעת | מעקב אחר מדד מוגדר מראש |

| דמי ניהול | גבוהים יחסית | נמוכים יחסית |

| שקיפות | משתנה | גבוהה, ההרכב ידוע |

| התאמה למתחילים | דורש ידע והבנה | פשוט יחסית להטמעה |

| פיזור | תלוי במנהל | רחב ומובנה |

איך בוחרים קרן מחקה ראשונה?

בחירת קרן מחקה מתחילה בשאלה אחת: איזה מדד אני רוצה לעקוב אחריו. האם מדובר במדד מניות מקומי, במדד גלובלי רחב, או במדד אג"ח. אחרי שיש תשובה, בודקים שלושה פרמטרים מרכזיים:

- דמי ניהול שנתיים – ככל שנמוכים יותר, כך נשמר יותר מהתשואה שלכם

- פערי עקיבה אחרי המדד – כמה הקרן מצליחה לשחזר את ביצועי המדד בפועל

- נפח נכסים מנוהלים – קרן גדולה יותר בדרך כלל יציבה ונזילה יותר

הידעת?

המחקרים מראים שרוב מנהלי הקרנות האקטיביות לא מצליחים לנצח את המדד לאורך 10 שנה ומעלה. ולא רק זה – עמלות הניהול הגבוהות יותר שלהם "אוכלות" את הפער גם כשהם כן מצליחים.

מה ההבדל בין מסחר להשקעה?

מסחר הוא ניסיון להרוויח מתנודות מחיר קצרות טווח, לפעמים בתוך אותו יום. השקעה היא בניית הון לאורך שנים. הראשון דורש זמן, ידע, משמעת ברזל וניהול סיכונים אגרסיבי. השני דורש בעיקר סבלנות והתמדה.

לרוב המשקיעים המתחילים, ובוודאי למשפחות שבונות תיק לטווח ארוך, הגישה ההשקעתית מתאימה הרבה יותר. מסחר יומי וניתוח טכני הם כלים למקצוענים, ולא נקודת ההתחלה הטבעית של מי שרק נכנס לתחום.

טעויות נפוצות של משקיעים מתחילים – ואיך להימנע מהן

הכרת הטעויות מראש היא אחת הדרכים הבטוחות ביותר להימנע מהן:

- להשקיע כסף שצריך בטווח הקצר – בשוק ה"כסף לטווח קצר" שייך לקרן כספית, לא למניות

- להגיב רגשית לכל ירידה ולמכור בהפסד – הגדירו את התוכנית מראש, כשהראש צלול

- לרדוף אחרי "טיפים חמים" מקבוצות וואטסאפ – אין בהם ערך, יש בהם סיכון

- להתעלם מדמי ניהול ועמלות – הם נוגסים בתשואה לאורך שנים בצורה שלא נראית

- לא להתחיל בכלל מתוך פחד – כל יום של המתנה הוא יום שהריבית דריבית לא עובדת עבורכם

טיפ מהיר

כל אחת מהטעויות האלה ניתנת למניעה באמצעות תכנון מוקדם. קבלת החלטות לפני שהשוק עולה או יורד, ולא תוך כדי, היא ההבדל בין משקיע שמרוויח לבין משקיע שנשרף.

איך מתמודדים עם ירידות בשוק?

ירידות הן חלק בלתי נפרד מהשוק, לא חריגה ממנו. מי שמשקיע לטווח ארוך יחווה לפחות כמה תקופות של ירידות חדות לאורך הדרך. הכלי החשוב ביותר במצבים האלה הוא תוכנית שנקבעה מראש, כשהראש היה צלול.

כשהתיק כתוב, המטרות מוגדרות וטווחי הזמן ברורים, קל יותר לא להיבהל ולא למכור בתחתית. דווקא בתקופות כאלה, ההמשכיות בהפקדות החודשיות הסדירות יכולה להניב תוצאות יפות לאורך זמן, כי קונים יותר יחידות באותו סכום.

מה משקיעים מנוסים עושים בירידות?

- ממשיכים להפקיד בהתאם לתוכנית המקורית

- נמנעים מבדיקה יומית של התיק

- מנצלים הירידה לרכישה נוספת אם יש יכולת

- מזכירים לעצמם את טווח הזמן הארוך שלהם

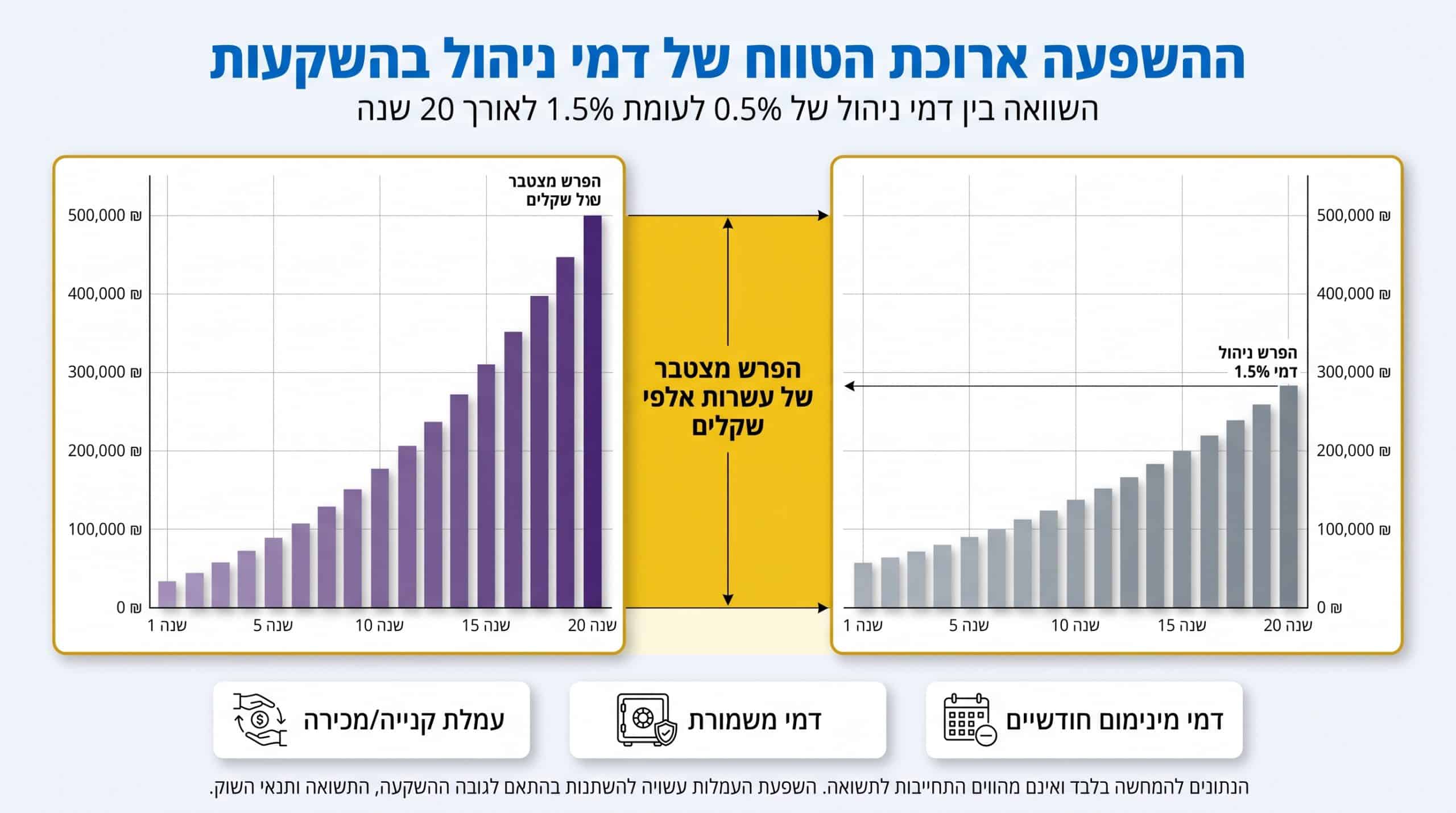

בדיקת עמלות ודמי ניהול לפני שמתחילים

בדיקת עמלות לפני הפתיחה יכולה לחסוך עשרות אלפי שקלים לאורך שנות ההשקעה

עמלות הן הגורם השקט שמשפיע על התשואה לאורך שנים. ההבדל בין חצי אחוז דמי ניהול לאחוז וחצי נראה זניח, אבל על פני 20 שנה הוא יכול להגיע לעשרות אלפי שקלים.

בנק ישראל מפרסם מידע השוואתי על עמלות ניירות ערך, ניתן לעיין בו בעמוד הרשמי של בנק ישראל. כדאי לבדוק שלוש עמלות עיקריות:

- עמלת קנייה ומכירה – נגבית בכל פעולת מסחר

- דמי משמרת – תשלום שוטף על החזקת ניירות ערך

- עמלת מינימום חודשית – לרוב חסם לתיקים קטנים

איך מבינים את הסיכון נכון?

סיכון הוא לא רק "כמה אני יכול להפסיד". הוא גם "מתי אני אצטרך את הכסף", "איך אני מגיב לתנודתיות", ו"מה קורה לתיק שלי אם המצב הכלכלי משתנה". בנק ישראל מפרסם הסברים על סוגי סיכונים פיננסיים, ניתן לעיין בהם במידע הרשמי של בנק ישראל.

ההמלצה הפשוטה: להיזהר ממוצרים שלא מבינים, גם אם נראים אטרקטיביים. אם מישהו מציע "תשואה בטוחה גבוהה", זה לרוב סימן שמשהו לא מסתדר. שוק ההון מתגמל הבנה, לא תמימות.

טיפ מהיר

שאלו את עצמכם: "אם התיק שלי ירד ב-30% מחר בבוקר, מה אעשה?" אם התשובה היא "אמכור הכל", יש פה בעיה של הגדרת הסיכון. ייתכן שצריך תיק סולידי יותר או תוכנית רגועה יותר.

לא בטוחים מה רמת הסיכון הנכונה עבורכם?

Mallers Way מתמחה בליווי משפחות ישראליות לתוכנית השקעה מותאמת אישית. שיחה ראשונה ללא עלות וללא התחייבות.

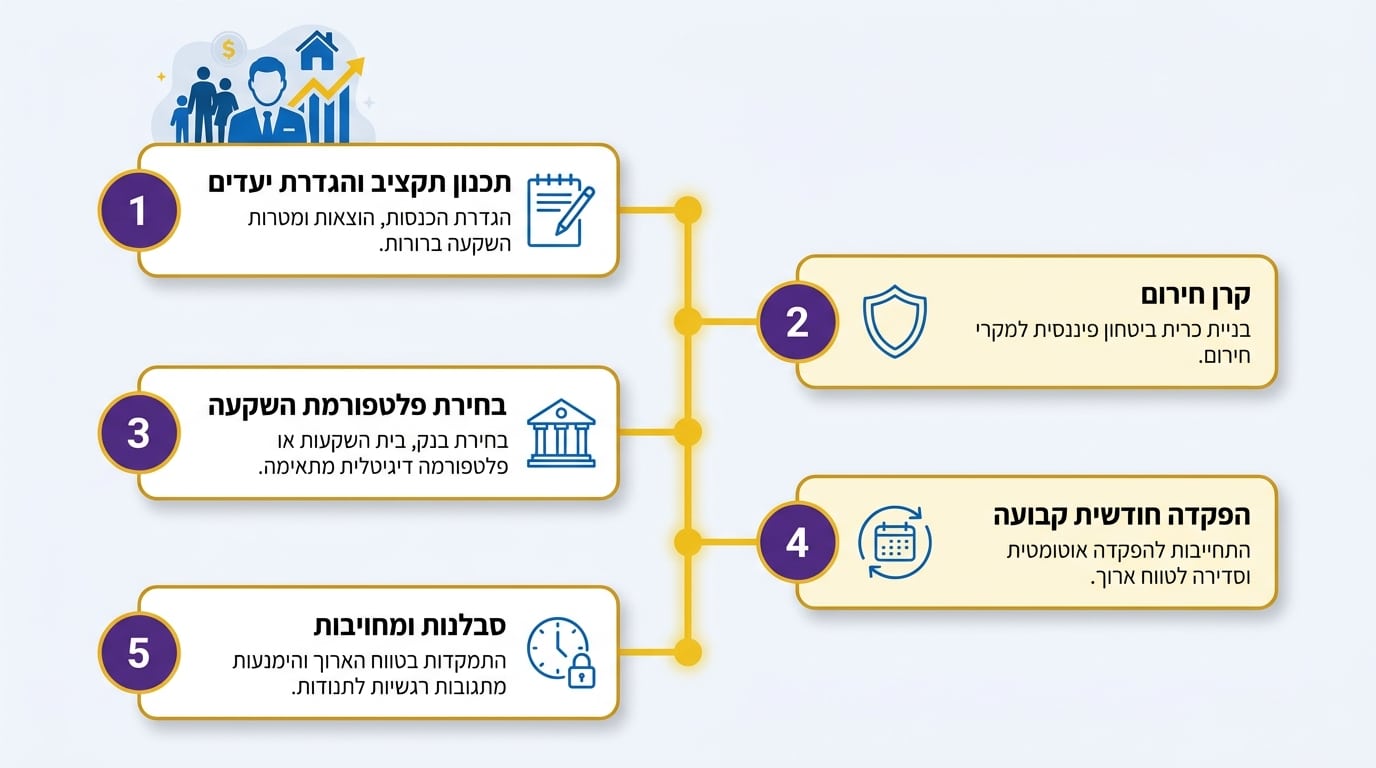

חמישה צעדים אופרטיביים להתחלה – התוכנית המלאה שלכם

חמישה צעדים פשוטים שיכולים לשנות את המצב הפיננסי של המשפחה שלכם לטווח ארוך

איפה Mallers Way נכנסים לתמונה?

הגישה של Mallers Way בנויה על אותם עקרונות שמלווים את כל המדריך הזה: שקיפות, התאמה אישית, ושפה בגובה העיניים. במקום להציע "פתרון אחד שמתאים לכולם", הליווי בנוי על הבנה אמיתית של המשפחה, המטרות והאופק.

היתרון היחסי מורגש דווקא בשלבי ההתחלה הרגישים, כשמשקיע חדש זקוק לסבלנות, להסברים פשוטים, ולתחושה שיש מי שמקשיב לפני שמדבר. זה לא קסם, זו עבודה איטית ויסודית שמכבדת את הזמן של הלקוח ואת הכסף שלו.

צורך משפחתי מול מה שמקבלים בליווי

| צורך | איך זה בא לידי ביטוי בליווי |

|---|---|

| הבנה ראשונית של השוק | הסברים בשפה פשוטה, ללא ז'רגון מיותר |

| התאמה למשפחה בישראל | התייחסות למבנה כלכלי, מיסוי ויעדים מקומיים |

| תכנון רב-שכבתי | בניית מסגרת לפי טווחי זמן ומטרות |

| תמיכה לאורך זמן | זמינות לשאלות גם אחרי ההתחלה |

| שקט נפשי | תוכנית כתובה שמקלה על קבלת החלטות בזמן אמת |

למי כדאי לפנות לייעוץ?

לא כל אחד צריך יועץ השקעות, אבל יש מצבים שבהם זה משתלם מאוד: כשהסכום משמעותי, כשיש כמה מטרות סותרות, כשיש חוסר ביטחון אמיתי בקבלת החלטות, או כשהמשפחה חווה אירוע כלכלי מיוחד כמו ירושה, פיצויים או מכירת נכס.

הייעוץ הטוב הוא לא זה שמבטיח תשואות, אלא זה שעוזר להגדיר נכון את הצרכים ולתרגם אותם לתוכנית פעולה. ההבדל בין מי שמלווה בכבוד לבין מי שמוכר מוצר ניכר כבר בפגישה הראשונה, בשאלות שנשאלות ובזמן שלוקחים להקשיב.

ייעוץ מתאים לכם אם:

- יש לכם סכום של 50,000 ש"ח ומעלה לייעוד

- מקבלים ירושה, פיצויים, או מוכרים נכס

- יש מחלוקת פנימית בבית על ניהול הכסף

- מתחילים לחשוב על פרישה בעשור הקרוב

- מרגישים שהכסף לא "עובד" בשבילכם

שאלות נפוצות

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.