הילד שלכם מבקש צעצוע חדש בכל ביקור בקניון? אתם לא לבד. רוב ההורים בישראל מתמודדים עם אותו אתגר בדיוק. החדשות הטובות: יש דרך פשוטה ומוכחת להפוך את הרגע הזה מעימות מתסכל להזדמנות חינוכית שתשנה את עתידו הכלכלי של ילדכם. במדריך הזה תגלו בדיוק איך לעשות את זה, צעד אחר צעד.

מבוסס על מחקרי בנק ישראל

עודכן: 2025

מה תקבלו במדריך הזה:

- שיטות מעשיות שעובדות כבר מגיל 4

- כלים ותבניות מוכנים ליישום מיידי

- טעויות נפוצות שרוב ההורים עושים ואיך להימנע מהן

- משאבים רשמיים מבנק ישראל ומשרד החינוך

למה בכלל צריך ללמד ילדים על כסף?

ילדים פוגשים כסף כל יום. הם רואים אתכם משלמים בקופה, שומעים על מחירים, ומבחינים בפרסומות שמבטיחות להם אושר מיידי. בלי שיח וכלים, הם לומדים מסר פשוט: כסף זה משהו שמבקשים ומקבלים.

עם כלים נכונים, הם לומדים משהו אחר לגמרי: כסף הוא משאב מוגבל שדורש בחירה, תעדוף וחיסכון למטרה. ההבדל בין שתי הגישות ישפיע עליהם לאורך כל חייהם הבוגרים.

טיפ מהיר:

בפעם הבאה שהילד מבקש משהו בחנות, במקום לומר "לא" או "כן" אוטומטית, שאלו: "מה אתה מוכן לוותר עליו בשביל זה?" זו תחילת שיחה על סדרי עדיפויות.

מה המצב בישראל מבחינת אוריינות פיננסית?

חינוך פיננסי מוקדם בונה יסודות לחיים שלמים של החלטות כלכליות חכמות

בנק ישראל מפרסם מדד אוריינות פיננסית בסקאלה של 0 עד 100. הנתונים מראים קשר ברור בין אוריינות פיננסית גבוהה לחוסן כלכלי והתנהלות פיננסית מושכלת.

משרד החינוך ובנק ישראל רואים בחינוך פיננסי בגילאי הגן והיסודי חשיבות עליונה, ומשלבים אותו כחלק מהעשייה החינוכית. בעולם דיגיטלי שבו ילדים חשופים לפרסומות ממוקדות ורכישות בלחיצה, חשיבה ביקורתית היא לא מותרות אלא הכרח.

הידעת?

לפי הגדרת ה-OECD שאומצה על ידי בנק ישראל, אוריינות פיננסית כוללת ארבעה מרכיבים: ידע, מיומנות, גישה והתנהגות. כל אחד מהם נבנה בהדרגה, החל מגיל הגן.

מאיזה גיל מתחילים חינוך פיננסי לילדים?

אפשר להתחיל כבר בגיל גן עם מושגים פשוטים. ילד בן ארבע יכול להבין שמטבע אחד שווה פחות משני מטבעות. ילד בן שש יכול לבחור בין שתי אפשרויות במחיר דומה.

הגישה הנכונה היא להעמיק בהדרגה לפי גיל ובשלות. דמי כיס הם כלי ראשון מצוין ללימוד ערך הכסף ואחריות, אבל הם רק חלק מהתמונה.

המושגים הראשוניים שכדאי להכיר

- מהו כסף ולמה הוא משמש

- למה חוסכים ואיך מגדירים מטרות

- מה ההבדל בין דברים שרוצים לדברים שצריכים

איך זה נראה בגילאי 4 עד 6?

בגיל הזה הכל עובר דרך משחק. משחק "חנות" בסלון, ספירת מטבעות אמיתיים, תשלום וקבלת עודף יחד איתכם בסופר. הילד לומד שכסף עובר מיד ליד, שיש מחיר לכל דבר, ושאפשר לבחור.

קופת חיסכון שקופה עוזרת לראות איך הכסף מצטבר. אל תמהרו להסביר מושגים מורכבים. בגיל הזה, החוויה המוחשית היא הלימוד.

טיפ מהיר:

השתמשו בקופת חיסכון שקופה כדי שהילד יראה את הכסף מצטבר. החוויה הויזואלית חזקה יותר מכל הסבר מילולי בגיל הזה.

איך זה נראה בגילאי 7 עד 10?

דמי כיס הם כלי מעולה ללימוד ניהול תקציב מגיל צעיר

עכשיו אפשר להכניס מטרות חיסכון קצרות. הילד רוצה משחק חדש? מצוין. כמה הוא עולה? כמה יש לו? כמה צריך לחסוך כל שבוע?

חלוקת כסף לקטגוריות מתחילה להיות רלוונטית. השוואת מחירים בין מוצרים דומים הופכת למשחק. זה הגיל שבו הילד מתחיל להבין שבחירה במשהו אחד אומרת ויתור על משהו אחר. זה לקח שישמש אותו כל החיים.

מה משתנה בגילאי 11 עד 14?

בגיל הזה אפשר להתחיל עם תקציב חודשי קטן. הילד מקבל סכום קבוע ואחראי על הוצאות מסוימות בעצמו. תכנון הוצאות חברתיות, שיחה על התחייבויות, הבנה שתשלומים חוזרים על עצמם.

זה גם הזמן לדבר על "כסף פלסטיקי" מול מזומן, ועל מה קורה כשקונים משהו באשראי. המטרה היא לתת לו להתנסות בהחלטות אמיתיות עם השלכות אמיתיות, בסביבה מוגנת.

הידעת?

מחקרים מראים שילדים שמנהלים תקציב עצמאי בגיל ההתבגרות מפתחים הרגלי צריכה אחראיים יותר כמבוגרים, גם כשההכנסה שלהם עולה משמעותית.

איך מדברים עם ילדים על כסף בלי להפוך את זה לטאבו?

מדברים על כסף כמו שמדברים על זמן או על בריאות. בשפה פשוטה, בלי סודות דרמטיים, עם דוגמאות מהחיים. המסר המרכזי שכדאי להעביר: כסף הוא כלי להשגת מטרות, לא מקור לבושה או לכוח.

כשהילד שואל "למה אי אפשר לקנות את זה עכשיו?", זו הזדמנות לשיחה קצרה על סדרי עדיפויות. לא צריך להיכנס לדרמה או להתנצל, פשוט להסביר.

האם צריך לספר לילדים כמה כסף יש לנו?

לא חייבים לחשוף מספרים. אפשר ללמד עקרונות דרך תקציב משפחתי בקטגוריות ואחוזים. "אנחנו שמים חלק מסוים לחיסכון, חלק לאוכל, חלק לבילויים."

הגישה הזו מלמדת את העיקרון בלי לחשוף את המצב הכלכלי המדויק. ילדים לא צריכים לדעת כמה אתם מרוויחים כדי להבין שיש גבולות וסדרי עדיפויות.

איך מלמדים ילדים את ההבדל בין רוצה לצריך?

בכל קנייה עושים עצירה קצרה. האם זה צורך אמיתי או רצון? מה האלטרנטיבה אם בוחרים בזה?

טיפ מהיר – תרגיל שעובד:

לבחור שלושה מוצרים באותו מחיר מול מוצר אחד "נחשק" ולדון בערך ובתועלת. הילד לומד שאותו סכום כסף יכול לקנות דברים שונים, והבחירה היא שלו.

האם לתת דמי כיס לילדים?

ברוב המקרים כן. דמי כיס הם כלי אימון מצוין לניהול תקציב, תעדוף והשלכות. כשהכסף נגמר, הוא נגמר. אין "השלמות" אוטומטיות.

זה מלמד שמשאבים מוגבלים, שבחירות יש להן מחיר, ושאפשר לתכנן קדימה. החוכמה היא לא בסכום עצמו אלא בעקביות ובכללים הברורים שמלווים אותו.

כמה דמי כיס לתת לילדים לפי גיל?

אין מספר אחד נכון. בוחרים סכום שהילד יכול לנהל, שמתאים ליכולת המשפחה ולסביבה, ומגדירים מראש מה הוא אמור לכסות.

המלצה פרקטית: לעקוב חודש אחרי "כספים קטנים" שאתם נותנים ממילא, ולהפוך אותם לתקציב קבוע. ככה מקבלים נקודת התחלה ריאלית.

כלל אצבע לבניית סכום

מגדירים מה התקציב כולל ומה לא:

דמי כיס לקשור למטלות או לתת קבוע?

אפשר בשתי הדרכים. העיקר הוא עקביות, כללים ברורים ושיחה על אחריות. גישה אחת מפרידה בין "מטלות בית כחלק מלהיות במשפחה" לבין "עבודות נוספות בתשלום". גישה אחרת נותנת סכום קבוע ללא קשר.

שתי הגישות עובדות כשיש מסגרת ברורה. מה שלא עובד זה חוסר עקביות או שינוי כללים באמצע.

איך מלמדים ילד לחסוך ולא לבזבז מיד?

חיסכון למטרה מוחשית יוצר מוטיבציה אמיתית

נותנים לילד מטרה מוחשית, מפרקים אותה לסכומים קטנים, ועוקבים אחרי התקדמות בצורה חזותית.

שיטות שעובדות: קופת חיסכון שקופה, מד התקדמות על הקיר, אפליקציה פשוטה. הילד רואה איך הכסף מצטבר וזה מחזק את המוטיבציה. המטרה צריכה להיות משהו שהוא באמת רוצה, לא משהו שההורים חושבים שהוא צריך לרצות.

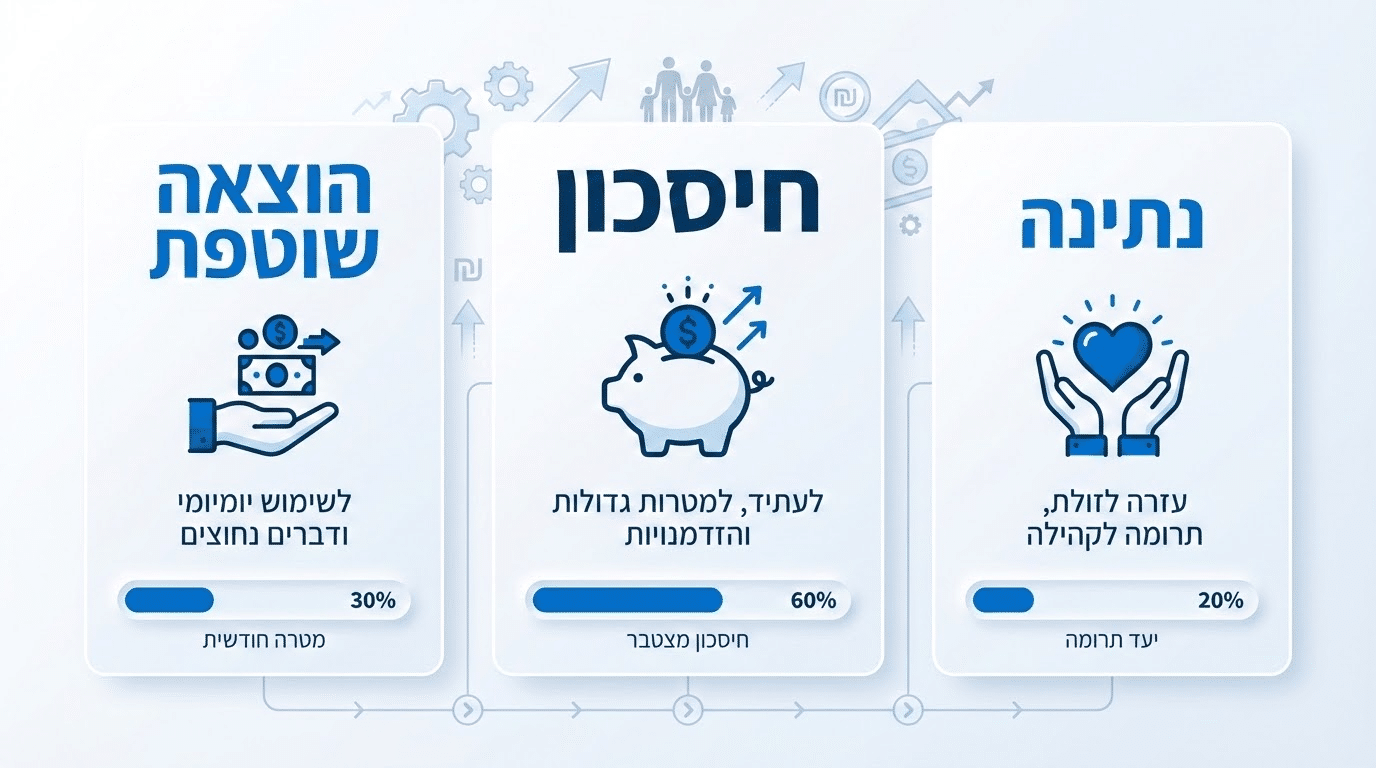

שיטת שלוש הקטגוריות

כל סכום שנכנס מתחלק לשלוש קטגוריות:

- הוצאה שוטפת – לשימוש מיידי

- חיסכון – למטרה גדולה יותר

- נתינה – לעזור לאחרים

החלוקה יכולה להיות שווה או לפי בחירה. החשוב הוא שהילד מבין שיש יותר מאפשרות אחת למה שעושים עם כסף. שבירת חיסכון כל שבוע מבטלת את הלימוד, אז כדאי להגדיר מראש מה קורה כשמגיעים למטרה.

טיפ מהיר:

צרו "מד התקדמות" ויזואלי על הקיר עם המטרה בראש. כל פעם שהילד מוסיף לחיסכון, הוא צובע או מדביק עוד חלק. זה הופך את החיסכון למשחק מרגש.

איך מלמדים צרכנות נבונה בסופר או בקניון?

הופכים קניות לשיעור קצר. רשימה מראש, השוואת מחירים, בדיקת כמה מקבלים בכסף, ותשלום בפועל. תנו לילד לשלם ולקבל עודף. תנו לו להשוות בין שני מוצרים דומים. שאלו אותו מה הוא חושב שעדיף.

משחק השוואת מחיר ליחידה

אותו תקציב, איזה מוצר נותן יותר? חבילה גדולה או קטנה? מותג מוכר או מותג פרטי? הילד לומד שמחיר גבוה לא תמיד אומר איכות גבוהה, ושכדאי לבדוק לפני שבוחרים. זה מיומנות שתשמש אותו כל החיים.

איך מתמודדים עם "לכולם יש, רק לי אין"?

מאשרים את הרגש. "אני מבין שזה מתסכל." ואז מסבירים שלכל משפחה תקציב אחר וסדרי עדיפויות שונים.

מחזירים את הבחירה לילד דרך יעד חיסכון או תקציב אישי. "אתה יכול לחסוך לזה אם זה חשוב לך." זה לא דוחה את הרצון, זה נותן לו כלי להשיג אותו. וזה שונה מאוד מ"לא ונקודה".

מה ילדים צריכים להבין על כרטיסי אשראי?

כרטיס אשראי הוא לא כסף קסום. זו הלוואה קצרה שצריך להחזיר. כשמשלמים בכרטיס, הכסף עדיין יוצא מהחשבון, רק מאוחר יותר.

ילדים מתבגרים צריכים להבין שכסף פלסטיקי מרגיש פחות "אמיתי" מכסף מזומן, וזה יכול להוביל להוצאות גבוהות יותר. הידע הזה מגן עליהם מטעויות יקרות בעתיד.

איך מסבירים מושגים כמו ריבית ואינפלציה?

ריבית זה כמו שכירות על כסף. אם מישהו לווה ממך כסף, הוא משלם לך קצת יותר כשהוא מחזיר, כי הכסף שלך עבד בשבילו.

אינפלציה זה כשהמחירים עולים, אז אותו סכום קונה פחות דברים. אפשר להדגים עם דוגמאות מוחשיות: כמה עלתה ארטיק לפני שנה וכמה היום.

מרכז המבקרים של בנק ישראל מציע פעילויות שמסבירות את המושגים האלה בצורה חווייתית.

למה חשיבה ביקורתית היא חלק מחינוך פיננסי?

ילדים חשופים לפרסומות ממוקדות, משפיענים שמקדמים מוצרים, ורכישות בלחיצה. אוריינות פיננסית כוללת יכולת לזהות מניפולציות, להבין מה מנסים למכור לנו ולמה.

כשהילד רואה פרסומת, שאלו אותו: מה הם רוצים שתעשה? למה הם מראים את זה ככה? האם אתה באמת צריך את זה? זה מפתח שריר ביקורתי שישמור עליו גם כמבוגר.

הידעת?

ילדים רואים בממוצע אלפי פרסומות בשנה. כל פרסומת היא הזדמנות לשיחה קצרה על שיווק ועל ההבדל בין מה שמראים לנו לבין מה שאנחנו באמת צריכים.

איך מחברים כסף לערכים?

כסף קשור לנתינה, לאחריות חברתית ולעבודה. כשהילד תורם חלק מדמי הכיס שלו, הוא לומד שכסף יכול לעזור לאחרים. כשהוא מבין שההורים עובדים כדי להרוויח, הוא מעריך יותר את מה שיש.

תוכנית "איפה הכסף?" מציעה פעילויות שמחברות בין כסף לערכים בצורה מתאימה לילדים.

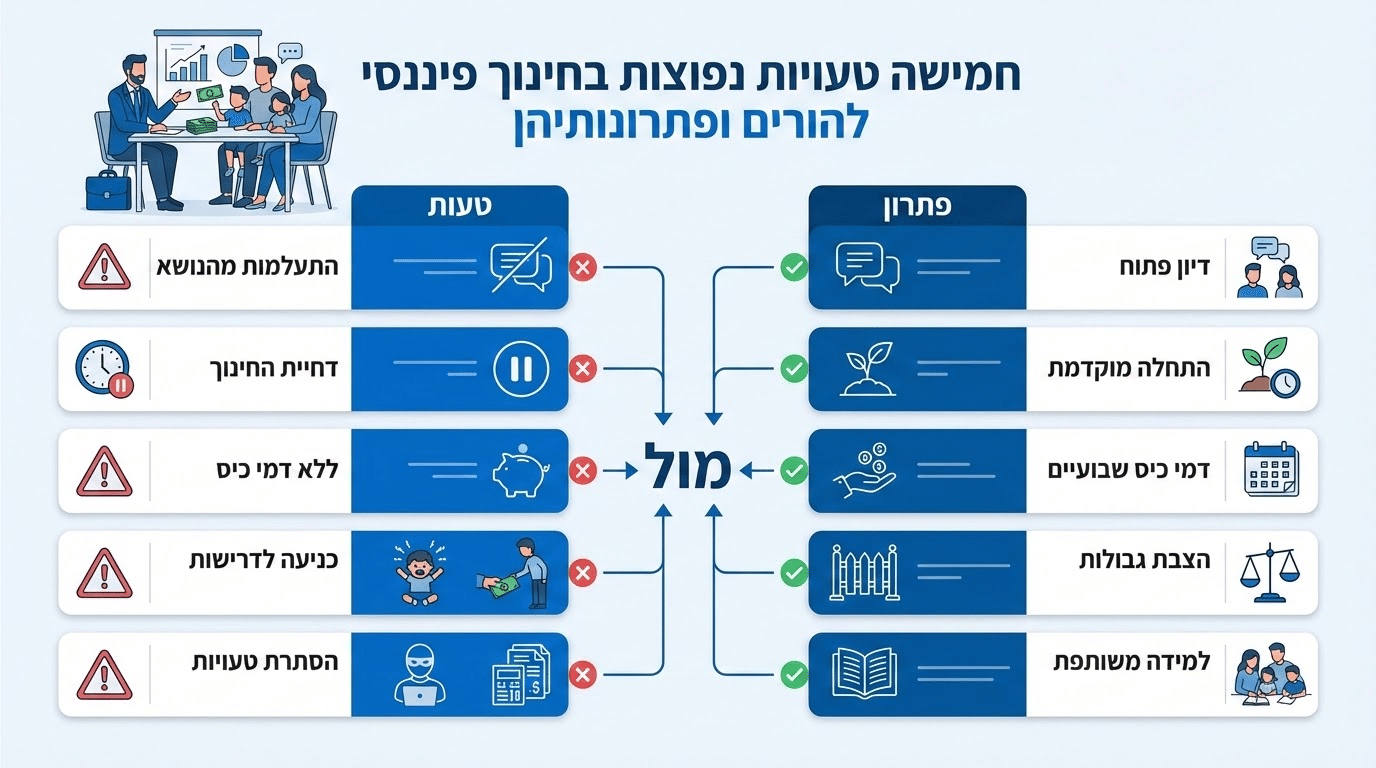

טעויות נפוצות שהורים עושים בחינוך פיננסי

הימנעות מטעויות נפוצות תחסוך לכם ולילדים הרבה תסכול

כלים ומשאבים להורים

תוכנית "איפה הכסף?" של משרד האוצר ובנק ישראל מיועדת לילדים בגילאי 6 עד 13. היא כוללת מדריך להורים עם פעילויות מעשיות, משחקים ודפי עבודה.

בנק ישראל מציע גם סרטוני הסברה וחינוך פיננסי שמתאימים לצפייה משפחתית.

פעילות חווייתית נוספת היא ביקור בתערוכה "למה השקל חדש?" במרכז המבקרים של בנק ישראל.

איך Mallers Way תומך בהורים בנושא?

באתר Mallers Way תמצאו תכנים שנועדו לעזור להורים להטמיע הרגלי כסף נבונים בחיי היומיום. הגישה שלנו מתאימה למשפחות בישראל, עם דגש על פרקטיקה ולא על תיאוריה.

אנחנו מאמינים שחינוך פיננסי צריך להיות פשוט, נגיש ומותאם לגיל הילד. התכנים באתר בנויים כך שתוכלו ליישם אותם מיד, בלי צורך בידע קודם או בהכנה מיוחדת. זה חלק מהערך שאנחנו מביאים למשפחות שרוצות לתת לילדים שלהן יתרון בחיים.

שאלות נפוצות על חינוך פיננסי לילדים

רוצים לתת לילדים שלכם יתרון פיננסי לכל החיים?

הכלים והעקרונות שסקרנו כאן הם רק ההתחלה.

זמן מוגבל: ייעוץ ראשוני חינם למשפחות חדשות

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.