האם אתם באמת מוכנים לפרישה?

רוב הישראלים מגלים מאוחר מדי שחיסכון לפנסיה זה רק חצי מהסיפור. התכנון האמיתי מתחיל בשאלות שרבים לא שואלים: באיזה סדר למשוך כספים? כמה מס תשלמו על כל שקל? האם הכסף יספיק ל-30 שנה ויותר? המדריך הזה יחשוף את כל מה שאתם חייבים לדעת כדי לבנות עתיד כלכלי יציב ולפרוש בראש שקט.

|

עודכן לשנת 2025

|

המדריך המקיף ביותר בישראל

מה תלמדו במדריך הזה?

איך לחשב בדיוק כמה כסף תצטרכו לפרישה שקטה

הסודות לחיסכון של אלפי שקלים במס בצורה חוקית

סדר המשיכות הנכון שמבטיח שהכסף יספיק לכל החיים

הטעויות הקריטיות שעולות עשרות אלפי שקלים ואיך להימנע מהן

תוכן עניינים – לחצו לפתיחה

למה להתחיל תכנון פרישה עכשיו ולא בעוד שנה?

הזמן הוא המשאב החשוב ביותר בתכנון פיננסי. ככל שמתחילים מוקדם יותר, כך מרחב התמרון גדול יותר. מי שמתחיל חמש שנים לפני הפרישה יכול לבצע התאמות משמעותיות: לשנות מסלולי השקעה, להגדיל הפקדות, לסלק חובות או לתכנן מעברים פנימיים בין קופות. מי שמגיע שנה לפני הפרישה מוצא את עצמו עם אפשרויות מוגבלות.

נקודת הזהב היא 5 עד 10 שנים לפני הפרישה המתוכננת. בתקופה הזו אפשר לבחון תרחישים שונים, לבדוק את השפעת המס על אופציות שונות של משיכה, ולהתאים את תיק ההשקעות לטווח הזמן הקצר יותר. גם מי שחולם על פרישה מוקדמת חייב להתחיל מוקדם כדי לוודא שהכסף יספיק לתקופה ארוכה יותר.

טיפ מהיר: התחילו היום, גם אם רק בצעד קטן. אפילו 30 דקות של מיפוי הנכסים שלכם יכולות לחסוך לכם אלפי שקלים בעתיד.

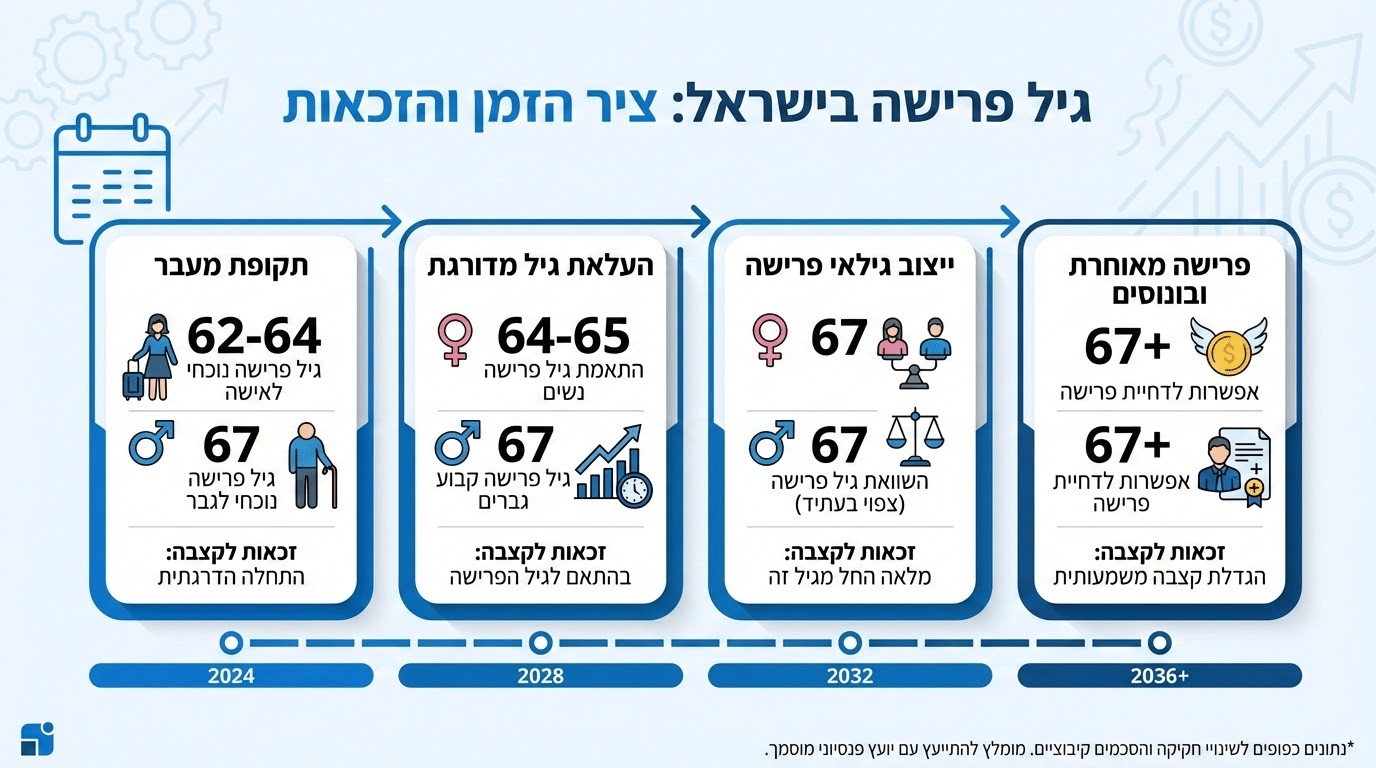

מהו גיל הפרישה בישראל ואיך הוא משפיע על התכנון?

גיל הפרישה החוקי בישראל משתנה לפי שנת הלידה והמגדר. לנשים שנולדו אחרי 1960 גיל הפרישה עולה בהדרגה, ולגברים הוא עומד על 67. חשוב להבין שגיל הפרישה אינו בהכרח גיל הזכאות לקצבת אזרח ותיק מביטוח לאומי, ויש פער שצריך לגשר עליו.

כדי לדעת בדיוק מתי תהיו זכאים לקצבה, אפשר להשתמש במחשבון גיל פרישה וזכאות לקצבת אזרח ותיק של ביטוח לאומי. ההבדל בין גיל פרישה לגיל זכאות הוא קריטי: מי שפורש לפני גיל הזכאות צריך מקור הכנסה חלופי לתקופת הביניים.

הידעת? הפער בין גיל הפרישה לגיל הזכאות לקצבה יכול להגיע ל-7 שנים. תכנון נכון של תקופת הגישור הזו קריטי להצלחה הפיננסית שלכם.

איך מחשבים כמה כסף צריך כדי לפרוש?

החישוב הבסיסי נקרא "פער הפרישה": ההוצאות השנתיות הצפויות פחות הכנסות ודאיות כמו קצבת פנסיה וקצבת אזרח ותיק. את הפער הזה צריך להמיר להון נדרש לפי טווח הזמן הצפוי ורמת הסיכון שאתם מוכנים לקחת.

הבסיס הוא תקציב שנתי ריאלי בפרישה. רבים משתמשים בכללי אצבע כמו "צריך 70 עד 80 אחוז מההכנסה לפני הפרישה", אבל המציאות מורכבת יותר. יש שנים שבהן ההוצאות דווקא עולות בגלל יותר פנאי ונסיעות, ויש שנים מאוחרות יותר שבהן הוצאות הבריאות עולות משמעותית.

שלושה תרחישים לבניית מספר פרישה

מומלץ לבנות שלושה תרחישים: שמרני שבו ההוצאות גבוהות והתשואות נמוכות, תרחיש בסיס ריאלי, ותרחיש אופטימי. אם תרחיש הבסיס שלכם עובד גם בתנאים שמרניים, אתם במצב טוב. אם רק התרחיש האופטימי מחזיק מים, כנראה צריך להתאים את התוכנית.

טיפ מהיר: בנו תמיד תרחיש "גרוע" לצד התרחיש הרגיל. אם התוכנית שלכם שורדת גם בתרחיש הגרוע, אתם במקום טוב.

מאיפה תגיע ההכנסה שלכם בפרישה?

הכנסה בפרישה מגיעה משילוב של מספר מקורות: קצבת פנסיה מקרן הפנסיה או ביטוח המנהלים, קצבת אזרח ותיק מביטוח לאומי, חסכונות נזילים וקרנות השתלמות, השקעות בשוק ההון או נדלן מניב, ולעיתים הכנסות נוספות כמו עבודה חלקית או דמי שכירות.

המפתח הוא פיזור מקורות. להיות תלויים במקור הכנסה אחד זה סיכון. אם הפנסיה מגיעה רק ממסלול אחד שנפגע בשוק, או אם הנכס המניב פתאום ריק, התזרים נפגע. פיזור מקורות עוזר להתמודד עם שנים חלשות בשוק, עם הוצאות חד פעמיות ועם צרכים משתנים לאורך זמן.

רוצים לדעת בדיוק כמה תקבלו בפרישה?

הצטרפו לאלפי ישראלים שכבר תכננו את העתיד שלהם

מה ההבדל בין חיסכון לפנסיה לבין תכנון פרישה?

זו טעות נפוצה לחשוב ששני המושגים זהים. חיסכון לפנסיה הוא שלב הצבירה: להפקיד כסף לקרן פנסיה או לקופת גמל לאורך שנות העבודה. תכנון פרישה הוא משהו אחר לגמרי. זו אסטרטגיית שימוש בכסף: איך למשוך, מתי למשוך, באיזה סדר למשוך, ואיך למזער את המס.

אפשר לחסוך הרבה במשך שנים ועדיין לבצע משיכות לא יעילות, לשלם יותר מס מהנדרש או לייצר תזרים לא יציב. התכנון הוא מה שהופך את החיסכון לכסף שאפשר לחיות ממנו בפועל.

הידעת? רבים מפסידים עד 30% מהחיסכון שלהם בגלל משיכות לא נכונות ותכנון מס לקוי. זה יכול להסתכם במאות אלפי שקלים לאורך שנות הפרישה.

איך מאתרים את כל החסכונות הפנסיוניים שלכם?

לפני שמתחילים לתכנן, צריך לדעת מה יש. הרבה ישראלים מגלים שיש להם קופות גמל ישנות או קרנות פנסיה ממקומות עבודה קודמים שנשכחו. רשות שוק ההון מפעילה שירות חינמי לאיתור חסכונות פנסיוניים שמאפשר לראות את כל הקופות על שמכם במקום אחד.

בנוסף לחסכונות פנסיוניים, חשוב לבדוק גם פוליסות ביטוח. הר הביטוח הוא אתר ממשלתי שמרכז את כל פוליסות הביטוח שלכם ומאפשר לזהות כפל ביטוחי או פוליסות שלא ידעתם עליהן. לפעמים יש שם כספים שנצברו בביטוחי חיים עם מרכיב חיסכון.

טיפ מהיר: הקדישו שעה אחת לבדוק את שני האתרים הממשלתיים האלה. הרבה אנשים מגלים כספים "שכוחים" בשווי עשרות ואף מאות אלפי שקלים.

מהי קצבת אזרח ותיק וכמה תקבלו?

קצבת אזרח ותיק היא קצבה חודשית שמשולמת מביטוח לאומי לכל מי שהגיע לגיל הזכאות ועומד בתנאי תקופת הביטוח. הסכום תלוי במספר גורמים: מצב משפחתי, תקופת ביטוח ותוספות שונות. מי שההכנסות שלו נמוכות עשוי להיות זכאי גם לתוספת השלמת הכנסה שמעלה משמעותית את הסכום החודשי.

כדי לדעת בדיוק כמה תקבלו, אפשר להשתמש במחשבון לבדיקת זכאות וחישוב גובה הקצבה. חשוב לבדוק גם את תנאי הזכאות לתוספת השלמת הכנסה כי היא יכולה להכפיל את הקצבה הבסיסית במקרים מסוימים.

טעות נפוצה: להתעלם מאינפלציה בתכנון

אחת הטעויות הנפוצות ביותר בתכנון פרישה היא להתעלם מאינפלציה. מיליון שקלים היום שווים הרבה פחות בעוד 20 שנה. גם אם האינפלציה נמוכה יחסית בשנים האחרונות, לאורך עשרות שנים ההשפעה מצטברת ומשמעותית.

בנק ישראל מגדיר יעד אינפלציה של 1 עד 3 אחוזים בשנה. גם בגבול התחתון, אחרי 20 שנה כוח הקנייה יורד בכ-20 אחוז. צריך להתחשב בזה כשבונים תקציב פרישה: ההוצאות יעלו עם הזמן גם אם אורח החיים נשאר זהה.

הידעת? מיליון שקל היום יהיה שווה רק 820,000 שקל בערכים של היום אחרי 20 שנה באינפלציה של 1% בלבד. ב-3% אינפלציה, הערך יירד ל-544,000 שקל בלבד.

איך בונים תקציב פרישה שלא יתפוצץ בפנים?

תקציב פרישה ריאלי נבנה לפי קטגוריות הוצאה ברורות עם הפרדה בין הוצאות קבועות להוצאות משתנות. ההוצאות הקבועות כוללות דיור, ארנונה, ביטוחי בריאות וסיעוד, תרופות קבועות ותחזוקה שוטפת. ההוצאות המשתנות כוללות פנאי, נסיעות, מתנות למשפחה והוצאות לא צפויות.

הטעות הנפוצה היא להניח שההוצאות יורדות אוטומטית בפרישה. בפועל, בשנים הראשונות יש לעיתים יותר הוצאות פנאי כי יש יותר זמן פנוי. בשנים מאוחרות יותר הוצאות הבריאות עולות. כרית בטחון של 10 עד 15 אחוז מעל התקציב המתוכנן היא הכרחית.

טיפ מהיר: עקבו אחרי ההוצאות שלכם 3 חודשים לפני הפרישה. זו הדרך הטובה ביותר לבנות תקציב ריאלי ולא תאורטי.

האם עדיף קצבה חודשית או משיכה הונית?

אין תשובה אחת נכונה לכולם. קצבה חודשית נותנת יציבות ובטחון שההכנסה תמשיך כל החיים. משיכה הונית נותנת גמישות ושליטה בכסף, אבל מעבירה את האחריות לניהול ההשקעות אליכם. ברוב המקרים, השילוב בין השתיים הוא הפתרון החכם.

הגישה המומלצת היא לכסות את ההוצאות הקבועות בהכנסה ודאית כמו קצבאות, ולהשאיר את ההוצאות המשתנות וההפתעות להון נזיל שאפשר למשוך לפי הצורך. כך יש בסיס יציב ויש גם גמישות להתמודד עם שינויים.

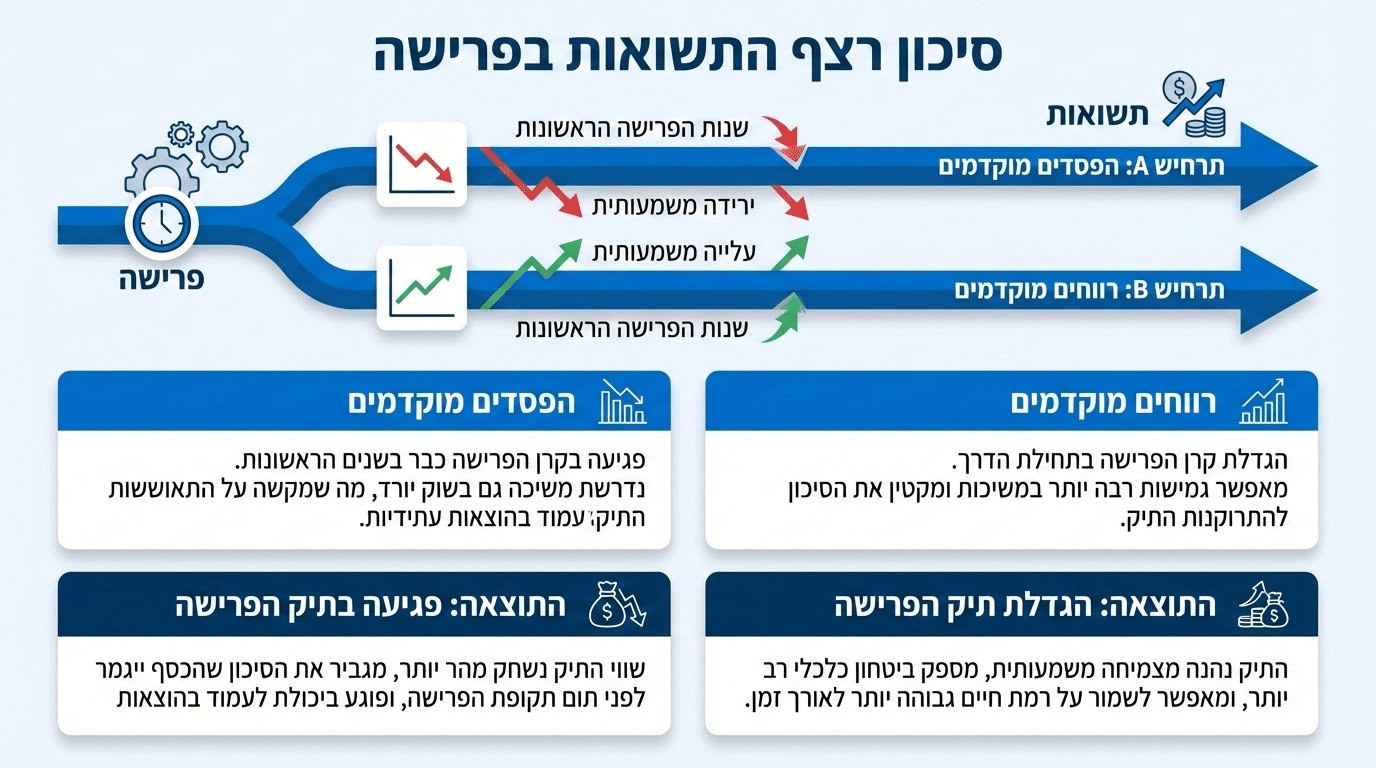

מהו סיכון רצף תשואות ולמה הוא קריטי בתחילת הפרישה?

סיכון רצף התשואות הוא אחד הסיכונים הכי לא מובנים בתכנון פרישה. הרעיון פשוט: אם השוק יורד בשנים הראשונות של הפרישה בדיוק כשאתם מתחילים למשוך כסף, אתם "נועלים" את ההפסדים ומקטינים משמעותית את הסיכוי שהכסף יספיק לכל החיים.

שני אנשים עם אותה תשואה ממוצעת לאורך 20 שנה יכולים לקבל תוצאות שונות לחלוטין אם סדר השנים שונה. מי שחווה שנים טובות בהתחלה יסיים עם יותר כסף ממי שחווה שנים רעות בהתחלה, גם אם הממוצע זהה. הפתרונות כוללים שמירה על כרית מזומן לשנתיים עד שלוש, גמישות בהוצאות ותכנון משיכות שלא תלוי במצב השוק.

הידעת? מחקרים מראים שה-5 שנים הראשונות של הפרישה הן הקריטיות ביותר. ירידה של 20% בשוק בשנים האלה יכולה לקצר את "תוחלת החיים" של הכסף שלכם ב-10 שנים.

מהו סדר המשיכות הנכון כדי לחסוך מס?

סדר המשיכות הנכון נקבע לפי שלושה פרמטרים: מיסוי, נזילות ותזמון. ממפים את כל הנכסים לפי: מה נזיל ומה לא, מה חייב במס ומה פטור או מוטב מס, ומה משלם קצבה ומה הון. אחרי המיפוי בונים "סולם משיכות" לשנים הראשונות ואילך.

רוצים לדעת בדיוק באיזה סדר למשוך את הכספים?

חיסכון של עשרות אלפי שקלים במס מתחיל בתכנון נכון

איך משלמים פחות מס בפרישה בצורה חוקית?

המס על כספי פרישה יכול להיות משמעותי, אבל יש דרכים חוקיות לצמצם אותו. הכל מתחיל בתכנון מוקדם של אופן המשיכה, תזמון נכון וניצול הטבות ופטורים רלוונטיים. טעויות בשלב הזה עלולות לעלות עשרות אלפי שקלים ויותר.

כשפורשים מעבודה, המעסיק שולח טופס 161 לרשות המסים. בטופס הזה מצוינים כל מענקי הפרישה והבחירות שלכם לגבי מה לעשות עם הכסף. הבחירות בשלב הזה משפיעות על המס לשנים קדימה.

צ'קליסט מס לפני החלטת משיכה

האם יש פטור על הקצבה?

מה המדרגה השולית שלכם השנה?

האם כדאי לפרוס את המשיכה על פני מספר שנים?

האם יש הטבות שלא ניצלתם?

טיפ מהיר: התייעצות עם איש מקצוע לפני משיכה גדולה יכולה לחסוך פי כמה מעלות הייעוץ. לא לחסוך על הייעוץ כשמדובר בסכומים גדולים.

מהו קיבוע זכויות ולמה הוא חשוב?

קיבוע זכויות הוא הליך שמאפשר למקבלי קצבה בגיל פרישה לקבע את הפטור ממס על הקצבה שלהם. זה רלוונטי במיוחד למי שיש לו כמה מקורות קצבה או היסטוריה מורכבת של צבירת זכויות. ההליך מתבצע מול רשות המסים באמצעות טופס 161ד.

חשוב להגיש את הבקשה בזמן ולצרף את כל המסמכים הנדרשים: אישורי יתרות מכל הקופות, פירוט הקצבה הצפויה והיסטוריית פרישות קודמות אם היו. טעות או השמטה עלולות לגרום לתשלום מס מיותר.

איך מתכננים פרישה כשיש משכנתא או הלוואות?

התחייבויות קיימות משפיעות ישירות על התכנון הפיננסי לפרישה. משכנתא שעדיין לא נפרעה אומרת הוצאה חודשית קבועה שצריך לכסות מהכנסת הפרישה. השאלה היא האם כדאי לפרוע מוקדם או להמשיך לשלם מתוך התזרים החודשי.

התשובה תלויה בריבית על המשכנתא, בתשואה הצפויה על ההשקעות שלכם, ובצורך שלכם בגמישות. מחשבון עלות המשכנתא של משרד האוצר יכול לעזור להעריך את העלות הכוללת ולהשוות תרחישים של פירעון מוקדם מול המשך תשלומים.

הידעת? אם הריבית על המשכנתא שלכם נמוכה מ-4%, ייתכן שעדיף להשאיר את הכסף מושקע במקום לפרוע מוקדם. החישוב הזה צריך להתחשב גם במיסוי על הרווחים.

תכנון פרישה לעצמאים: מה שונה?

עצמאים מתמודדים עם אתגרים ייחודיים בתכנון פרישה. אין מעסיק שמפקיד עבורם, ההכנסה לא יציבה, ולעיתים קרובות החיסכון הפנסיוני מתחיל מאוחר או נעשה בצורה לא סדירה. מאז 2017 יש חובת הפקדה לפנסיה גם לעצמאים, אבל רבים עדיין לא עומדים בה במלואה.

הצעד הראשון הוא לוודא שאתם מפקידים את המינימום הנדרש כדי להימנע מקנסות. הצעד השני הוא לבנות תוכנית חיסכון שמתחשבת בתנודתיות ההכנסה ומאפשרת הפקדות גבוהות יותר בשנים טובות.

טיפ מהיר לעצמאים: בשנים טובות, הפקידו יותר מהמינימום. הכסף הזה יעזור לכם בשנים פחות טובות ויבנה כרית ביטחון לפרישה.

מהו כלל ארבעת האחוזים והאם הוא רלוונטי בישראל?

כלל ארבעת האחוזים הוא כלל אצבע אמריקאי שאומר שאפשר למשוך 4 אחוז מההון בשנה הראשונה ולהצמיד למדד בשנים הבאות, וסביר שהכסף יספיק ל-30 שנה. הכלל מבוסס על מחקר היסטורי של שוק ההון האמריקאי ומניח תיק השקעות מאוזן של מניות ואגרות חוב.

בישראל הכלל הזה דורש התאמות. סביבת הריבית שונה, המיסוי שונה, ותוחלת החיים בישראל גבוהה יחסית. מי שפורש בגיל 60 צריך לתכנן ליותר מ-30 שנה. לכן, שיעור משיכה של 3 עד 3.5 אחוז עשוי להיות בטוח יותר בתנאים הישראליים.

איך מתמודדים עם פרישה מוקדמת בלי לפגוע בקצבה העתידית?

פרישה מוקדמת אומרת שנות גישור: תקופה שבה אתם חיים מהון נזיל והשקעות בזמן שהחיסכון הפנסיוני ממשיך לצמוח. האתגר הוא לא לשחוק את ההון מוקדם מדי ולהגיע לגיל הזכאות עם קצבה ראויה.

הפתרון הוא תכנון מדויק של סדר המשיכות. בשנות הגישור משתמשים בחסכונות נזילים, קרנות השתלמות והכנסות מהשקעות. את הפנסיה משאירים לצמוח עד לגיל שבו המשיכה תהיה אופטימלית מבחינת מס וגובה הקצבה. זה דורש תכנון מדוקדק ומעקב שוטף.

אילו מסמכים צריך לאסוף לפני שמתחילים לתכנן?

תכנון פיננסי לפרישה מתחיל באיסוף מידע. בלי תמונת מצב מלאה, כל תכנון הוא ניחוש. המסמכים הנדרשים כוללים:

איסוף מסודר חוסך זמן וטעויות. הוא מאפשר לראות את התמונה המלאה ולהשוות תרחישים שונים. אם חסר מידע, עדיף להשלים אותו לפני שמתחילים לקבל החלטות.

איך כלים דיגיטליים יכולים לעזור בתכנון פרישה?

התכנון הפיננסי לפרישה הפך מורכב יותר עם השנים, אבל גם הכלים השתפרו. היום אפשר להשתמש בפלטפורמות דיגיטליות שמרכזות את כל המידע במקום אחד, מאפשרות להריץ תרחישים שונים ומסייעות לקבל החלטות מבוססות נתונים.

כלי תכנון פיננסי דוגמת הכלים המוצעים במלרס וויי יכולים לסייע לכם לבנות מודל תקציב מותאם אישית, לעקוב אחרי התקדמות לעבר היעדים ולזהות בעיות פוטנציאליות לפני שהן הופכות לבעיות אמיתיות. היתרון של כלים כאלה הוא היכולת לראות את התמונה המלאה ולעדכן אותה בקלות כשהמצב משתנה.

שאלות נפוצות על תכנון פיננסי לפרישה

מתי הזמן הכי טוב להתחיל תכנון פרישה?

הזמן הכי טוב להתחיל הוא עכשיו, בלי קשר לגיל. אבל אם צריך לבחור נקודה קריטית, 5 עד 10 שנים לפני הפרישה המתוכננת היא נקודת הזהב. מספיק זמן לבצע שינויים משמעותיים, אבל קרוב מספיק כדי שהתכנון יהיה רלוונטי.

כמה כסף צריך כדי לפרוש בגיל 55?

התשובה תלויה ברמת החיים הרצויה, אבל פרישה בגיל 55 דורשת הון משמעותי כי צריך לגשר על יותר שנים עד לקבלת קצבאות. ככלל אצבע, צריך לחשב את ההוצאות השנתיות כפול 25 עד 30, ולוודא שיש מקור הכנסה לשנות הגישור.

האם כדאי לפרוע משכנתא לפני הפרישה?

זה תלוי בריבית על המשכנתא ובתשואה הצפויה על הכסף. אם הריבית על המשכנתא גבוהה מהתשואה הצפויה על ההשקעות, כדאי לפרוע. אם התשואה גבוהה יותר, עדיף להשאיר את הכסף מושקע. גם הצורך בגמישות ושקט נפשי משחקים תפקיד.

מה עושים אם גיליתי שלא חסכתי מספיק?

אם התכנון מגלה פער, יש כמה אפשרויות: להגדיל את החיסכון בשנים שנותרו, לדחות את גיל הפרישה, להקטין את ההוצאות המתוכננות בפרישה, או לתכנן הכנסה נוספת בפרישה כמו עבודה חלקית. לעיתים שילוב של כמה פתרונות הוא הדרך הריאלית.

האם צריך יועץ פיננסי לתכנון פרישה?

לא חובה, אבל מומלץ במיוחד אם המצב מורכב: כמה מקורות הכנסה, נכסים בחו״ל, מצב משפחתי מורכב או סכומים גדולים. יועץ טוב יכול לחסוך במס יותר מהעלות שלו ולמנוע טעויות יקרות.

מה קורה אם השוק יורד בתחילת הפרישה?

זה בדיוק סיכון רצף התשואות. הפתרון הוא תכנון מראש: כרית מזומן לשנתיים עד שלוש של הוצאות, גמישות להקטין הוצאות בשנים רעות, ותיק השקעות שלא כולו חשוף לשוק המניות.

הגיע הזמן לקחת את העתיד לידיים

הצטרפו לאלפי ישראלים שכבר בנו תוכנית פרישה שעובדת

שיחת ייעוץ ראשונית ללא עלות – מקומות מוגבלים

אודות הכותב

דוד מלר

דוד מלר הוא לא רואה החשבון הטיפוסי שמסתגר עם מספרים בלבד. בגיל 63, הוא משלב בין ריצת מרתונים, ניהול שלוש חברות ותואר שני ב-NLP – שילוב שמעיד על אדם צבעוני שאוהב את החיים במלוא עוצמתם. מסיבות, אנשים, אוכל טוב וכוס יין הם חלק בלתי נפרד מהאופי שלו.

דוד לא מתיימר להיות אדם שקול לחלוטין. הוא יודע לקחת סיכונים כשצריך, אבל גם מבין מתי לאזן ולנהל סיכונים בצורה מושכלת. היכולת שלו להתאים את עצמו לשינויים, בשילוב עם ניסיון החיים העשיר שצבר לאורך השנים, הם היתרון היחסי שלו.

אם אתם מחפשים מישהו שמשלב ניסיון עסקי, גמישות מחשבתית ותשוקה אמיתית לחיים – כדאי לכם להכיר את דוד מלר.